БухУчет / Конспект лекций часть 1-2013

.pdfМинистерство образования Республики Беларусь Учреждение образования

«Могилевский государственный университет продовольствия»

Кафедра бухгалтерского учета, анализа и аудита

БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ

Конспект лекций

Часть 1

Для студентов специальности 1 – 27 01 01 «Экономика и организация производства» (направление специальности 1 – 27 01 01 20 «Экономика и организация производства (пищевая промышленнность)», 1 – 27 01 01 21 «Экономика и организация производства (общественное питание)»)

Автор: старший преподаватель Сударева Ольга Олеговна

Могилев 2013

1

Содержание

Тема 1. Сущность и значение хозяйственного учета

1 Понятие учета, его сущность и предпосылки возникновения. Основные стадии учетного процесса и измерители, применяемые в учете.

2Виды хозяйственного учета, область их применения. Основные требования, предъявляемые к бухгалтерскому учету.

3Предмет и объекты бухгалтерского учета. Хозяйственные операции и процессы и их влияние на объекты бухгалтерского учета.

4Хозяйственные средства и их классификация по функциональной роли в процессе воспроизводства.

5Источники хозяйственных средств и их классификация по назначению.

6Метод бухгалтерского учета. Элементы метода бухгалтерского учета.

Тема 2. Бухгалтерский баланс, счета и двойная запись

1Понятие бухгалтерского баланса. Содержание и строение бухгалтерского баланса.

2Типы изменений в бухгалтерском балансе под влиянием хозяйственных операций.

3Счета бухгалтерского учета и их строение.

4Сущность двойной записи, ее обоснование и контрольное значение. Корреспонденция счетов. Способы отражения бухгалтерских записей

5Синтетический и аналитический учет, их назначение и взаимосвязь. Субсчета и виды аналитических счетов.

6Оборотные и сальдовые ведомости по счетам и их значение.

7Классификация счетов бухгалтерского учета. Типовой план счетов бухгалтерского учета.

Тема 3. Основы организации бухгалтерского учета

1 Понятие о документах, их классификация. Основные реквизиты докумен-

тов.

2Учетные регистры, их назначение и классификация.

3Способы выявления и исправления ошибок в учетных регистрах.

4Формы бухгалтерского учета.

5Руководство бухгалтерским учетом в организации. Учетная политика организации.

6Структура бухгалтерии, централизованная и децентрализованная форма организации бухгалтерского учета

Тема 4 - Организация и технология аудиторской деятельности

1Понятие и роль аудита в рыночной экономике. Предпосылки возникновения аудита.

2Классификация аудита.

3Права, обязанности и ответственность аудиторов и аудиторских организаций. Профессиональная этика аудиторов и их взаимоотношения с заказчиками

2

аудита.

4Государственное регулирование аудиторской деятельности в Республике Беларусь. Правила аудиторской деятельности.

5Подготовка и планирование аудиторской проверки.

6Технология проведения аудиторской проверки.

Тема 5. Бухгалтерский учет и аудит основных средств и нематериальных активов

1 Экономическое содержание, классификация, оценка и задачи учета основных средств.

2Документальное оформление и учет поступления основных средств.

3Начисление и учет амортизации основных средств.

4Документальное оформление и учет затрат по ремонту, реконструкции и модернизации основных средств.

5Документальное оформление и учет внутреннего перемещения и выбытия основных средств.

6Инвентаризация и переоценка основных средств, отражение в учете их результатов.

7Учет нематериальных активов.

8Аудит сохранности и использования основных средств и нематериальных активов.

Тема 6. Бухгалтерский учет и аудит производственных запасов

1Понятие производственных запасов, их классификация и оценка.

2Документальное оформление и учет поступления производственных запасов и расчетов с поставщиками.

3Документальное оформление и учет расхода материалов.

4Учет материалов на складах и в бухгалтерии. Распределение транспортнозаготовительных затрат

5Контроль состояния и наличия производственных запасов. Отражение результатов инвентаризации в бухгалтерском учете.

6Особенности учета инвентаря, специальной оснастки, специальной одежды и других предметов в составе оборотных средств.

7Аудит производственных запасов.

Тема 7 - Бухгалтерский учет и аудит денежных средств

1Учет наличных денежных средств и кассовых операций.

2Документальное оформление и учет денежных средств на расчетных счетах в банках.

3Учет денежных средств на валютных счетах в банках.

4Учет денежных средств на специальных счетах в банках и денежных средств в пути.

5Аудит наличных денежных средств и операций по счетам в банках.

3

4

ТЕМА 1. СУЩНОСТЬ И ЗНАЧЕНИЕ ХОЗЯЙСТВЕННОГО УЧЕТА

7 Понятие учета, его сущность и предпосылки возникновения. Основные стадии учетного процесса и измерители, применяемые в учете.

8Виды хозяйственного учета, область их применения. Основные требования, предъявляемые к бухгалтерскому учету.

9Предмет и объекты бухгалтерского учета. Хозяйственные операции и процессы и их влияние на объекты бухгалтерского учета.

10Хозяйственные средства и их классификация по функциональной роли в процессе воспроизводства.

11Источники хозяйственных средств и их классификация по назначению. 12Метод бухгалтерского учета. Элементы метода бухгалтерского учета.

1 Понятие учета, его сущность и предпосылки возникновения. Основные стадии учетного процесса и измерители, применяемые в учете.

Чем больше человек и общество будет знать о происходящих событиях и фактах, тем эффективнее будет его деятельность. То есть необходимо учитывать непрерывно происходящие события и факты с помощью слов и цифр. Они могут касаться различных сторон деятельности – хозяйственной, социальной, политической, экономической, культурной и др.

Хозяйственный учет возник на самых ранних стадиях перехода людей к организованному добыванию средств существования, т.е. в общинном хозяйстве.

Суть хозяйственного учета в начале развития цивилизации демонстрирует поучение царя Соломона: «С кем находишься в торговых сношениях, считай и оценивай; что даешь и что получаешь – запиши».

Учет – это количественное отражение событий и фактов в жизни общества, используемое для управления обществом на различных организационных уровнях. Постепенно учет превратился в одну из разновидностей управленческой деятельности человека.

С появлением капиталистических отношений возникли предпосылки возникновения бухгалтерского учета. Его основополагающие черты описаны в «Трак-

тате о счетах и записях» Луки Пачоли, изданном в Венеции в 1494 г.

Автором герба бухгалтеров является Жан Батист Дюмарше. На гербе изображены три предмета

– солнце, весы и кривая Бернулли – и девиз: «SCIENCE – CONSCIENCE –INDEPENDANCE» (нау-

ка – доверие – независимость).

Предметы на гербе символизируют следующее: СОЛНЦЕ – бухгалтерский учет освещает хозяй-

ственную деятельность; ВЕСЫ – символизируют баланс;

КРИВАЯ БЕРНУЛЛИ – символ того, что учет, однажды возникнув, будет существовать вечно.

5

Процесс учета состоит из следующих этапов:

наблюдение;

измерение;

регистрация результатов;

группировка;

обобщение результатов.

Наблюдение как начало учетного процесса может осуществляться как самим человеком, так и различными техническими устройствами.

Измерение – совокупность действий, выполняемых при помощи средств измерений с целью нахождения значений измеряемой величины в принятых единицах измерения. Позволяет дать количественную характеристику наблюдаемых фактов и событий, выраженную в определенных единицах измерения (масса, объем, длина, время и др.)

Регистрация результатов – преобразование и документальная запись на бумажном или магнитном носителе результатов измерения различных физических величин, характеризующих технологические процессы работы. Позволяет длительно хранить информацию, пользоваться ею в любое время, документально подтверждать подлинность событий и фактов.

Группировка – обработка данных, при которой изучаемая совокупность явлений расчленяется на однородные по отдельным признакам группы и подгруппы и каждая из них характеризуется системой статистических показателей.

Обобщение результатов – переход на более высокую ступень абстракции путем выявления общих признаков (свойств, отношений, тенденций) предмета рассматриваемой области. Обобщение результатов и представление их в виде, удобном для обозрения и пользования, является заключительным этапом, который необходим для принятия управленческих решений, хранения учетной информации в удобном для использования виде.

Совокупность этапов хозяйственного учета представляет собой количественное отражение и качественную характеристику всех совершаемых хозяйственных операций с целью контроля и управления ими.

Немаловажное значение при организации хозяйственного учета имеет система применяемых учетных измерителей, с помощью которых выявляются объем, количество, время и прочие показатели деятельности организации.

Учетные измерители – единицы измерения, при помощи которых на основе измерений и исчислений хозяйственных ресурсов и процессов формируются показатели для различных нужд экономической деятельности.

Существует следующие виды учетных измерителей:

натуральные (количественные);

условно натуральные;

трудовые;

денежные (стоимостные).

Натуральные (количественные) измерители служат для получения сведе-

ний путем счета, измерения массы, объема, длины изделия (метр, килограмм, литр, штука). Выбор зависит от физических особенностей объекта.

6

Натуральные измерители используют для учета количества выпущенных изделий, полученных или израсходованных материальных ценностей. Применение их для учета материальных ценностей по сортам, маркам, наименованиям дает возможность получить не только количественные показатели, но и качественную характеристику этих ценностей. Однако ими можно пользоваться только для учета однородных предметов. Суммирование натуральных показателей разнородных предметов недопустимо. Следовательно, при помощи натуральных измерителей не могут быть получены обобщающие показатели.

Существуют условно-натуральные комбинированные единицы измерения, представляющие обоснованно укрупненные натуральные измерители, причем натуральный состав учетных объектов, включаемых в основной объект, заранее определен техническими условиями, стандартами или другими условиями. Например, в пищевой промышленности – ТУБ (тысяча условных банок), на транспорте

– тонно-километр, в здравоохранении – койко-место.

Трудовой измеритель используется для подсчета количества затраченного труда и выражается в единицах времени: человеко-час, человеко-день. С их помощью измеряются показатели производительности труда, контролируется норма выработки рабочих.

Денежный (стоимостной) измеритель наиболее универсальный и находит основное применение в сфере экономики. Он применяется для измерения тех объектов, которые имеют стоимость. Национальной денежной единицей Республики Беларусь является белорусский рубль, в международных расчетах чаще всего используется доллар США, в странах европейского союза – евро. Использование денежной единицы позволяет измерить, т.е. оценить любые разнородные объекты, имеющие стоимостное выражение, и результаты измерения сложить. Полученная итоговая сумма представляет собой совокупную стоимость разнородных объектов, которую в натуральных измерителях получить невозможно.

Денежные измерители используются в совокупности с натуральными и трудовыми.

2 Виды хозяйственного учета, область их применения. Основные требования, предъявляемые к бухгалтерскому учету

Существует три вида хозяйственного учета:

оперативный,

статистический,

бухгалтерский.

Оперативный учет – система текущего наблюдения и контроля отдельных хозяйственных операций и процессов с целью руководства ими непосредственно в ходе их совершения. Оперативный учет охватывает разнообразные хозяйственные явления и дает различные показатели, главным образом, производственнотехнического характера. Он обеспечивает сведениями о количестве выпущенной продукции, об использовании рабочего времени, о загрузке оборудования, об остатках сырья на складе и др.

В оперативном учете используются все три вида измерителей. Данные оперативного учета в большинстве своем фиксируются просто. Их передают по теле-

7

фону, факсу, устно, используют различные измеряющие и запоминающие приборы и устройства. Данные оперативного учета обобщаются и включаются в состав оперативной отчетности.

Статистический учет – система сбора и обработки данных о массовых хозяйственных и общественных явлениях. Статистический учет направлен на изучение процессов развития всей национальной экономики, всего общества в целом. Основные формы статистического наблюдения – это переписи и обследования, а также сводка и группировка данных оперативного и бухгалтерского учета. Статистический учет использует все виды измерителей.

В соответствии с Законом Республики Беларусь «О бухгалтерском учете и отчетности» бухгалтерский учет – система непрерывного сплошного документального отражения информации о состоянии и движении имущества обязательств организации методом ее двойной записи в денежном выражении на счетах бухгалтерского учета в соответствии с законодательством Республики Беларусь.

Используя натуральные, трудовые и денежные измерители, посредством бухгалтерского учета получают сведения о размерах имущества предприятия, ходе производства, объеме реализации, финансовых результатах и т.п.

Бухгалтерский учет должен вестись на всех предприятиях независимо от подчиненности, формы собственности и сферы деятельности.

К бухгалтерскому учету предъявляются следующие основные требования:

1полнота, т.е. учет должен охватывать все хозяйственные операции и процессы, вызывающие движение имущества предприятия;

2точность, т.е. учетные данные призваны отображать наличие имущества и связанные с ним хозяйственные операции в полном соответствии с действительностью;

3своевременность, т.е. обязательно отображать в записях хозяйственные операции ежедневно, не допускать отставания, обеспечивать руководство данными о состоянии и движении собственности;

4непрерывность во времени, т.е. необходимо повседневно отражать все изменения, происходящие в составе средств предприятия в результате хозяйственной деятельности;

5документальность, т.е. хозяйственная операция может быть зарегистрирована при наличии документального подтверждения факта ее совершения.

Интеграция Республики Беларусь в мировую экономику обусловила объективную необходимость выделения в составе бухгалтерского учета следующих его видов: финансового, управленческого и налогового.

Финансовый учет обеспечивает своевременное бухгалтерское оформление, регистрацию, группировку, накопление учетной информации, главным образом финансовой, результируемой в бухгалтерской отчетности, стоимостные показатели которой используются как внутренними, так и внешними пользователями (учредителям, банкам, налоговым органам, инвесторам).

Управленческий учет представляет собой относительно обособленную подсистему бухгалтерского учета, где накапливается информация о затратах на конкретный вид деятельности хозяйствующего субъекта и полученных на них дохо-

8

дах, используемая всеми уровнями управления для планирования, анализа, контроля и разработки управленческих решений.

Налоговый учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации, их движении путем непрерывного, сплошного и документального учета всех хозяйственных операций в соответствии с требованиями налогового законодательства, необходимого для правильного исчисления налогов и составления налоговой отчетности.

Оперативный, статистический и бухгалтерский учет представляет собой еди-

ную систему народнохозяйственного учета.

3 Предмет и объекты бухгалтерского учета. Хозяйственные операции и процессы и их влияние на объекты бухгалтерского учета

Главной целью коммерческой организации является деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов собственника имущества и членов трудового коллектива.

Предметом бухгалтерского учета выступает хозяйственная деятельность организации, то есть стоимостной кругооборот (движение) хозяйственных средств в процессе расширенного воспроизводства и их состояние на определенную дату.

Процесс воспроизводства включает следующие взаимосвязанные стадии:

производство;

распределение;

обращение;

потребление.

В производстве создается общественный продукт, для чего используются материалы, оборудование и труд человека. Эти элементы производства, выраженные в денежном измерителе, входят в предмет бухгалтерского учета.

Созданный продукт подлежит распределению. Часть его направляется на возобновление потребленных средств производства, часть распределяется между работниками в соответствии с количеством и качеством затраченного труда в виде заработной платы, а оставшаяся часть идет в накопление.

В процессе обращения продукты передаются от производителя к потребителю. В обращении могут находиться денежные средства и товары. В этом процессе возникают расчеты, связанные с обменом продукта. Обращение товаров и денежных средств, а также расчеты между покупателями и продавцами являются предметом бухгалтерского учета.

Потребление – использование продукта по назначению. Различают: производственное (потребление средств производства) и непроизводственное (для удовлетворения личных потребностей человека и общества). Производственное потребление является предметом бухгалтерского учета, а личное – совершается за пределами организации и не является предметом бухгалтерского учета.

Указанные процессы и их результаты распадаются на отдельные хозяйственные операции, каждая из которых вызывает кругооборот капитала, то есть движе-

9

ние хозяйственных средств и их источников, и, следовательно, отражаются в бухгалтерском учете.

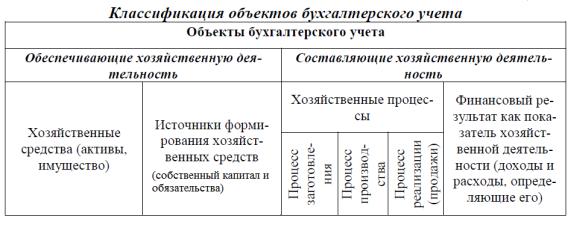

Предмет бухгалтерского учета состоит из многочисленных и разнообразных объектов, которые можно объединить в две группы:

объекты, обеспечивающие хозяйственную деятельность – хозяйственные средства (активы) и их источники;

объекты, составляющие хозяйственную деятельность – хозяйственные процессы и их результаты.

Таким образом, под объектами бухгалтерского учета понимаются конкрет-

ные единицы хозяйственных средств и источников их формирования в стоимостном выражении, а также их динамика (хозяйственные процессы) и статика (наличие на определенную дату), обусловленные хозяйственными процессами.

Важнейшими объектами бухгалтерского учета являются: движимое и не-

движимое имущество, денежные средства, ценные бумаги, затраты в процессе снабжения, производства и реализации продукции, финансовые результаты и др.

Перечень объектов бухгалтерского учета устанавливается законодательством Республики Беларусь, типовым планом счетов бухгалтерского учета, содержанием отчетности. Степень детализации объектов в бухгалтерском учете устанавливается предприятием самостоятельно.

Отдельные хозяйственные действия, совершаемые в ходе работы предприятия, представляют собой хозяйственные операции. Каждая операция вызывает определенное изменение, как в составе средств предприятия, так и их источников.

Совокупность однородных хозяйственных операций называется хозяйствен-

ным процессом. Различают три хозяйственных процесса:

заготовление производственных запасов (снабжение);

производство продукции;

реализация продукции (сбыт).

Сущность заготовления заключается в том, что организация, нуждающаяся в производственных запасах, покупает их у других организаций. Денежные средства обмениваются на предметы труда.

Сущность процесса производства заключается в том, что рабочие при помощи машин и других орудий труда воздействуют на предметы труда, превращая

10