Документ “Закрытие месяца”

Отдельные учётные процедуры связанны со значительным объемом вычислительных операций. В их число входит ежемесячный расчёт суммы амортизации по объектам основных средств и нематериальных активов, расчёт себестоимости произведённой продукции, закрытие счетов в конце месяца и т.д.

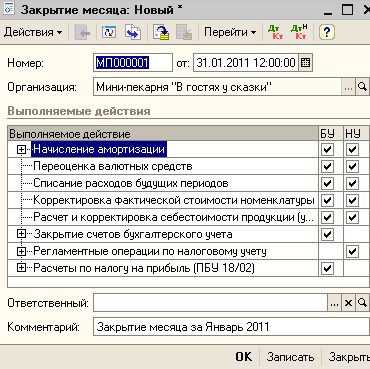

В условиях автоматизированного ведения учёта такие операции могут быть выполнены без участия бухгалтера. Так закрытие месяца в программе 1С бухгалтерия 8 выполняется с помощью документа Закрытие месяца (Основная деятельность-> Закрытие месяца). Документ вводится ежемесячно, как последний документ месяца.

Выполняемые действия отмечаются с помощью флажков в колонках БУ (бухгалтерский учёт) и НУ (налоговый учёт).

Самостоятельные задания. Часть 2.

Проверьте удалены ли документы: Начисление заработной платы иЗакрытие месяца и отразите в бухгалтерии следующие операции:

19 января от поставщика по счету на поставку поступило: мука ржаная 100 кг, мука пшеничная 100 кг, сливки сухие – 50 кг, сахар – 50 кг, яичный порошок – 10 кг, масло сливочное – 50 кг. Поступление сопровождалось счетом-фактурой. Вашим предприятием было выписано платежное поручениена оплату счета.

19 января в производство для выпуска хлебобулочных изделий былопередано 50 кг. пшеничной муки, 50 кг. ржаной муки, 10 кг. сахара, 3 кг. соли.

20 января на склад поступила готовая продукция: 50 шт. батонов “Нарезной” (плановая себестоимость 9 руб./шт.), 30 шт. багетов “Французский”(плановая себестоимость 10 руб.\шт.), 30 шт. буханок “Дарницкий” (плановая себестоимость 9 руб.,шт.), 20 шт. буханок “Столовый”(плановая себестоимость 11 руб./шт.).

20 января магазину “Скатерть-самобранка” по договоруна поставку хлебобулочных изделий былоотгружено:батон “Нарезной”, багет “Французский”, буханка “Дарницкий”, буханка “Столичный” по 20 шт. Поставка сопровождаласьсчетом-фактурой.(продажа по оптовой схеме, сопровождаемая документомРеализация товаров и услуг (Основная деятельность -> Продажа))

20 января в розницу были реализованы20 шт. батон “Нарезной”, 10 шт. – багет французский, 10 шт. – буханок “дарницкий”.(продажа по розничной схеме, сопровождаемая документомОтчёт о розничных продажах (Основная деятельность -> Продажа))

21 января из банка поступила выписка. Отразите платежиповсем сформированным и не оплаченнымплатежным поручениям. Отразитепоступление денегна счет от магазина “Скатерть-самобранка” за отгруженную 20-го числа продукцию.

Установите рабочую дату 31 января 2011 года. Самостоятельно сформируйте документ Начисление заработной платы. При этом скорректируйте сумму к начислению вручную. Для нашего случая следует учесть, что работники проработали не полный месяц. Бабулькина, Бессмертных и Леших были приняты на работу с 10 января 2011 г.; Поганкина и Жабин – с 17 января 2011 года. Следовательно, при формировании расчетной ведомости за январь суммы начислений будут меньше, чем их оклады. При расчете начисленных средств исходите из того, что в месяце 22 рабочих дня.

С помощью приходного кассового ордера отразите получение наличных денежных средств в банке в размере 100 тысяч. Эти деньги пойдут на выплату заработной платы работникам.

Установите рабочую дату 1 февраля 2011 года. Сформируйте документ Зарплата к выплате.

Этой же датой сформируйте на основании документа Зарплата к выплате расходный кассовый ордер на выплату заработной платы работникам.

Проведите документ закрытие месяца для января 2011 года и проверьте отсутствие ошибок, используя оборотно-сальдовую ведомость, бухгалтерский баланс.

Остальные задания будут в индивидуальном порядке заданы преподавателем.