16. Цели, задачи и этапы управление запасами компании;

Цель системы управления запасами - обеспечение бесперебойного производства продукции в нужном количестве и в установленные сроки и достижение на основе этого полной реализации выпуска при минимальных расходах на содержание запасов.

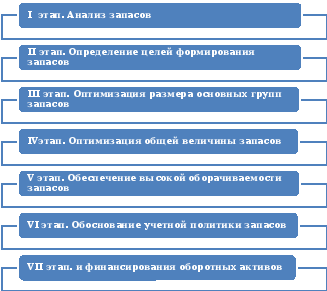

Разработка политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются.

19. Управление дебиторской задолженностью;

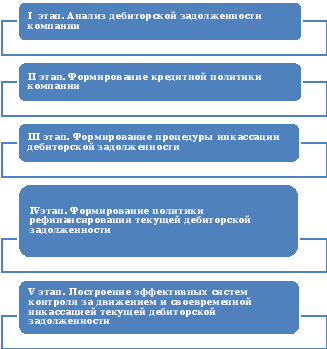

Основными задачами финансового менеджера в управлении дебиторской задолженности являются:

оценка реального состояния дебиторской задолженности;

выработка кредитной политики по отношению к покупателям.

Для анализа дебиторской задолженности определяются ряд показателей:

Чистая реализационная стоимость дебиторской задолженности рассчитывается по следующей формуле:

,

,

где

- дебиторская

задолженность покупателей и заказчиков

- дебиторская

задолженность покупателей и заказчиков

РСД – сумма резерва по сомнительным долгам

Коэффициент отвлечения оборотных активов в текущую дебиторскую задолженность.

Коэффициент возможной инкассации текущей дебиторской задолженности.

Средний период инкассации текущей дебиторской задолженности.

,

,

где

-

среднедневной

оборот реализации продукции.

-

среднедневной

оборот реализации продукции.

Суммарный эффект, полученный от инвестирования средств в текущую дебиторскую задолженность.

,

,

где

- дополнительная прибыль компании,

полученная от увеличения реализации

продукции за счет предоставления

кредита;

- дополнительная прибыль компании,

полученная от увеличения реализации

продукции за счет предоставления

кредита;

- затраты компании,

связанные с компанией кредитования

покупателей и инкассацией долга;

- затраты компании,

связанные с компанией кредитования

покупателей и инкассацией долга;

- финансовые потери

от невозврата долга покпателями.

- финансовые потери

от невозврата долга покпателями.

Коэффициент эффективности инвестирования средств в текущую дебиторскую задолженность.

20. Понятие и типы кредитной политики

Цель кредитной политики компании – увеличить объем продаж и не потерять клиентов.

Рис. 4.6. Типы кредитной политики

В состав кредитных условий входят следующие элементы:

срок предоставления кредита (кредитный период);

размер предоставляемого кредита (кредитный лимит);

стоимость предоставления кредита (система ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию);

система штрафных санкций за просрочку исполнения обязательств покупателями.

21. Управление денежными средствами.

Цель финансового менеджмента в области управления денежными активами сводится к оптимизации их остатка, необходимого для осуществления текущей деятельности фирмы, или, к определению того минимума и/или максимума денежных средств, который постоянно должен быть в распоряжении фирмы.

Денежные активы включают:

денежные активы в национальной валюте;

денежные активы в иностранной валюте;

резервные средства в форме краткосрочных вложений.

В зависимости от направлений расходования денежных средств и целей формирования их остатков денежные активы классифицируются по следующим группам:

Денежные активы

|

Операционный (или трансакционный) остаток |

Страховой (резервный) остаток |

Инвестиционный Остаток |

Компенсационный остаток

|

Рис. 4.7. Классификация денежных активов.

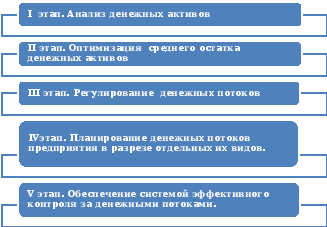

Управление денежными активами компании включает в себя ряд взаимосвязанных этапов.

Анализ денежных потоков подразумевает следующие действия:

Определение источников информации;

Вертикальный и горизонтальный анализ денежных активов компании;

Выявление факторов, влияющих на денежные активы компании;

Расчет финансовых показателей.