2. Вторичные маркетинговые исследования.

Хлебопекарная промышленность относится к ведущим пищевым отраслям АПК и выполняет задачу по выработке продукции первой необходимости. В России хлеб — продукт первой необходимости, его регулярно покупают все и везде. От того, насколько эффективно функционирует и развивается отрасль, зависит снабжение самым доступным продуктом питания для всех слоев населения.

Цены на хлеб и хлебобулочные изделия из пшеничной муки, наиболее часто используемой в хлебопечении, выросли почти в 2 раза, с 2009-2012 что вызвано ростом затрат на сырье, электроэнергию и услуги. Рост цен на муку — основной фактор, повлиявший на рост цен на хлеб, при этом темпы роста цен на хлеб значительно ниже роста цен на муку и другие виды

Хороший урожай зерновых ожидается и в этом году. Агрометеорологи сообщают, что пока озимые чувствуют себя неплохо. Экономисты-эксперты заявляют, что большой сбор зерна не сможет существенно повлиять на продовольственные цены. Они будут оставаться высокими из-за дороговизны топлива, удобрений, кредитов. Высокие цены на зерно неминуемо приведут к дальнейшему росту цен на животноводческую продукцию. Но если год назад от него выигрывали традиционно небогатые растениеводы, то в этом году все бонусы получат представители естественных и «противоестественных» монополий.

Государству нужно в целом продумать ценовую политику, направленную на стимулирование производителя и сокращение числа и доходов посредников. Здесь могут быть задействованы нормы налогового законодательства, другие федеральные законы, наконец, возможности публичной огласки фирм и лиц, виновных в раздувании цен. Главное, чтобы основную часть прибыли получали предприятия реального сектора экономики, непосредственно занятые выпуском товаров и оказанием услуг.

Объем российского рынка хлеба и хлебобулочных изделий систематически сокращается в натуральном выражении. В основном это обусловлено снижением потребления традиционных видов хлебобулочных изделий. Конечно, хлеб по-прежнему остается базовым продуктом, однако вследствие экономического и финансового кризисов покупатели во многом пересмотрели свое отношение, совершая более рациональные и экономные покупки, стремясь избежать лишних затрат. Также стоит отметить, что спрос сместился в сторону натуральной продукции, выросли объемы продаж специализированных видов хлебобулочных изделий (национальные, диетические, премиальные хлеба).

Объем выпуска хлебобулочных изделий в прошлом году сократился на 2,1% и составил 184 тыс. т, однако производство кондитерских изделий увеличилось на 1,5% – до 25 тыс. т, а объем производства макаронных изделий составил, как и в 2009 году, 6 тыс. т. На фоне падения потребления кондитерских изделий в 2010 году результаты «Стойленской нивы» я считаю положительными. Аналогично оцениваю незначительное сокращение производства хлеба на наших заводах: рыночные темпы сокращения потребления хлеба существенно опережают снижение показателей предприятий «Стойленской нивы». Подробнее: http://www.kommersant.ru/Doc/1585636

Обзор рынка хлеба и хлебобулочных изделий ( 13.04.2012г.)

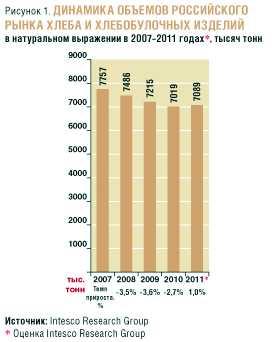

По данным маркетингового исследования «Рынок хлеба и хлебобулочных изделий. Текущая ситуация и прогноз», объем российского рынка хлеба и хлебобулочных изделий в натуральном выражении с 2009 года по 2011-й медленно сокращался. Однако в 2011 году рынок показал положительную динамику, вырос на 1% и составил немногим более 7,089 млн тонн (рис. 1)

Это связано как с расширением номенклатуры выпускаемой хлебопекарной продукции, изменением структуры потребления продуктов питания под влиянием роста цен, так и с постепенным приближением потребления хлеба к научно обоснованным нормам потребления.

Почти весь объем рынка в натуральном выражении представлен продукцией отечественных производителей. На протяжении 2009-2011 годов доля импорта на российском рынке хлеба и хлебобулочных изделий колебалась от 0,11 до 0,15%.(Рисунок 2)

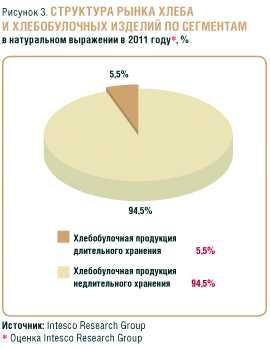

В целом, российский рынок хлеба и хлебобулочных изделий условно разделяется на два сегмента: сегмент, включающий в себя продукцию длительного хранения (изделия с пониженной влажностью, полуфабрикаты), и сегмент продукции недлительного хранения (основные сорта пшеничного, ржаного, ржано-пшеничного хлеба, пирогов и т. п.). По состоянию на начало 2012 года структура рынка по приведенной сегментации по отношению к предыдущему году практически не изменились: доля сегмента хлебобулочной продукции недлительного хранения составила чуть более 94%; доля же сегмента хлебобулочной продукции длительного хранения была на уровне 5,5% общего объема рынка (рис. 3).

Самыми популярными видами на рынке хлеба и хлебобулочных изделий по-прежнему являются хлеб ржаной, хлеб из пшеничной муки первого сорта, булочные изделия из пшеничной муки высшего сорта и хлеб пшеничный из муки высшего сорта, на которые приходится около 80% совокупного объема данного рынка.

В Воронежской области в 2009 году, по данным департамента аграрной политики регионального правительства, хлебозаводами было произведено 61,6 тыс. т хлеба и 27,4 тыс. т булочных изделий, в первом квартале 2010-го – 14,5 и 6,6 тыс. т соответственно. Так, в год в области выпекается чуть менее 100 тыс. т хлеба. Однако потребность региона значительно выше – на уровне 290 тыс. т, по оценке чиновников. «Недостающий объем привозится к нам в основном из Белгородской и Липецкой областей, – говорит специалист областного департамента аграрной политики Валерий Агеев. – И дело тут совершенно не в том, что наши производители не справляются. Они могут полностью самостоятельно обеспечивать регион хлебом, если выведут предприятия на полную мощность. Но не делают этого из-за того, что их продукция хуже принимается к реализации торговыми сетями, нежели поставленная из соседних областей. Причина в цене: воронежские пекари готовы поставлять хлеб по 12,5-14,5 рубля за буханку, тогда как белгородцы, к примеру, просят за свой 12 рублей. Поэтому и магазины, и покупатели отдают им предпочтение». По словам чиновника, хлебозаводы работают только на 45-50% своих возможностей уже последние четыре года. «Наши предприятия достаточно хорошо оснащены технически. На большинстве из них стоит новое оборудование. Поэтому выпускать продукции на 30-40% больше, чем сегодня, они точно способны», – заявил господин Агеев.

Основным местным производителем хлеба на рынке Воронежской области является Воронежская хлебная компания, структура ЗАО «Русская продовольственная компания, Инк». Она объединяет ОАО «Хлебозавод №1», ОАО «Хлебозавод №2», ОАО «Тобус», ОАО «Хлебозавод №7» в областном центре, а также заводы в районах – ОАО «Семилукихлеб», ОАО «Нововоронежхлеб», ОАО «Новохоперскхлеб» и ОАО «Острогожскхлеб». Кроме того, в «Русскую продовольственную компанию, Инк» входят ОАО «Бутурлиновкахлеб» и ОАО «Лискихлеб». Два хлебозавода в регионе контролирует агропромкорпорация «Стойленская нива» (ОАО «Хлебозавод №5» и ОАО «Бобровхлеб»). Еще одно предприятие – у местного холдинга «Белстар-агро» Григория Федякова (ОАО «Золотой колос», бывший хлебозавод №6). Из предприятий, не объединенных в рамках крупных компаний, к числу лидеров по производству хлебобулочных изделий в департаменте относят ОАО «Борисоглебскхлеб» и ИП «Колодяжный С.В.». Кроме того, в области работают примерно 200 мини-пекарен. В совокупности они ежегодно выпускают около 14,4 тыс. т продукции.

Подробнее: http://www.kommersant.ru/Doc/1391799