2.4 Анализ движения материалов в Читинской автобазе

Необходимым условием выполнения планов по производству продукции (выполнению работ, оказанию услуг), снижению их себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Экономия и бережливость в расходовании материальных ресурсов очень важны для функционирования предприятия.

Увеличение объемов производства промышленной продукции вовлекает большую массу сырья и материалов в производство. Снижение материалоемкости продукции создает большую экономию.

В решении задач повышения эффективности использования материальных ресурсов большую роль играет экономический анализ, который способствует изысканию внутрихозяйственных ресурсов более экономичного использования сырья и материалов с целью сокращения затрат на производство продукции. Его задачами являются:

- оценка обеспеченности предприятия сырьем и материалами;

- изучение состояния материальных ресурсов;

- изучение динамики показателей использования материальных ресурсов в производства;

- оценка уровня расхода сырья на производство продукции;

- выявление внутрипроизводственных резервов экономии сырья и материалов и выполнения обязательств по экономии и бережливости.

Рост потребности предприятия в материалах может быть удовлетворен экстенсивным путем (приобретением или заготовлением большого количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость ее может при этом и снизиться за счет увеличения объема производства и уменьшения доли постоянных затрат.

Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья и материалов равнозначно увеличению их производства.

Источниками информации для анализа сырья и материалов являются формы статистической отчетности о наличии и использовании сырья и материалов, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках сырья и материалов, исходя из целей и задач проводимого анализа.

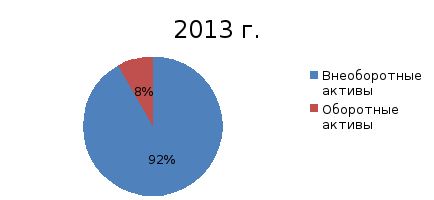

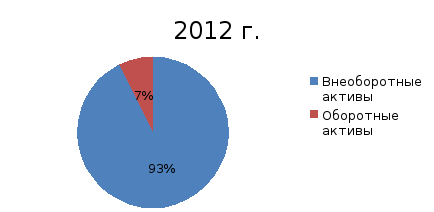

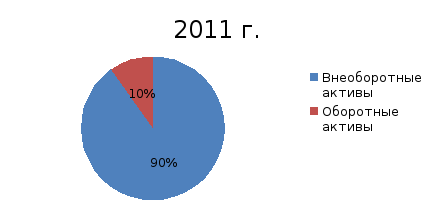

Изменение доли оборотных активов в валюте баланса представлено в таблице 5.

Таблица 5 – Структура актива баланса

|

п/п |

Показатель |

2011 год |

2012 год |

2013 год | ||||

|

тыс.руб. |

уд.вес, % |

тыс.руб. |

уд.вес, % |

тыс.руб. |

уд.вес, % | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

1 |

Внеоборотные активы |

251656,56 |

90 |

245975,07 |

93 |

237002,43 |

92 | |

|

2 |

Оборотные активы |

27258,81 |

10 |

19775,69 |

7 |

21395,38 |

8 | |

|

|

Всего |

278915,37 |

100 |

265750,76 |

100 |

258397,81 |

100 | |

Анализ структуры актива баланса показал, что доля оборотных активов в валюте баланса в 2012 г. по сравнению с предыдущим годом снизилась на 3 % и составила 7 %. Её уменьшение является признаком снижения мобильности имущества и поэтому заслуживает негативной оценки. В то же время в 2013 г. по отношению к 2012 г. их доля возросла на 1 %, это положительная тенденция.

Структура актива баланса изображена на рисунке 1.

Рисунок 1 – Доля оборотных активов в валюте баланса по годам

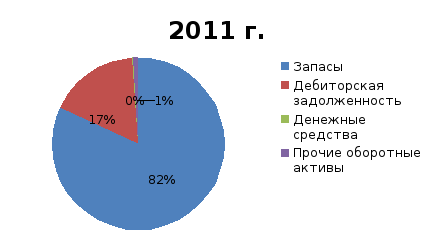

Подробная структура оборотных активов представлена в таблице 6.

Таблица 6 – Структура оборотных активов

|

п/п |

Показатель |

2011 год |

2012 год |

2013 год | |||||

|

тыс.руб. |

уд.вес, % |

тыс.руб. |

уд.вес, % |

тыс.руб. |

уд.вес, % | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | ||

|

1 |

Запасы |

22305,45 |

81,8 |

16134,18 |

81,6 |

17275,21 |

80,7 | ||

|

2 |

Дебиторская задолженность |

4648,98 |

17,1 |

2661,45 |

13,5 |

3099,54 |

14,5 | ||

|

3 |

Денежные средства |

19,05 |

0,1 |

17,61 |

0,1 |

11,73 |

0,1 | ||

|

4 |

Прочие оборотные активы |

285,33 |

1,0 |

962,45 |

4,9 |

1008,9 |

4,7 | ||

|

|

Всего |

27258,81 |

100 |

19775,69 |

100 |

21395,38 |

100 | ||

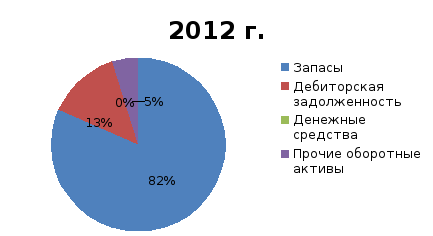

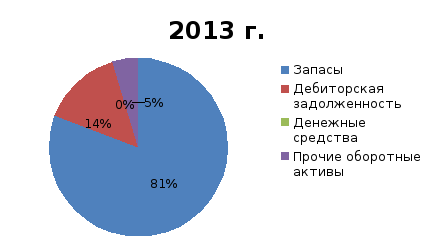

В составе оборотных активов присутствуют две наиболее крупные группы статей: запасы и дебиторская задолженность. Доля запасов в анализируемом периоде снизилась на 1,1 % и составила 80,7%. Дебиторская задолженность в 2012 г. по сравнению с предыдущим годом снизилась на 3,6 % и составила 13,5 % от общего итога оборотных активов. Снижение этого показателя рассматривается как положительное явление, поскольку говорит о том, что большая доля оборотных активов возвратилась в оборот и участвует в процессе текущей деятельности организации. В то же время в 2013 г. по отношению к предыдущему году доля дебиторской задолженности возросла на 1 %, что является отрицательной тенденцией.

Структура оборотных активов изображена на рисунке 2.

Рисунок 2 – Структура оборотных активов по годам

Структура счета 10 «Материалы» представлена в таблице 7.

Таблица 7 – Структура счета 10 «Материалы»

|

Номер субсчета |

Наименование субсчета |

2011 год |

2012 год |

2013 год | |||||

|

тыс. руб. |

уд.вес, % |

тыс. руб. |

уд.вес, % |

тыс. руб. |

уд.вес, % | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | ||

|

01 |

Сырье и материалы |

844,74 |

4,70 |

942,93 |

6,17 |

311,63 |

1,98 | ||

|

03 |

Топливо |

11159,06 |

62,15 |

8009,89 |

52,39 |

8688,49 |

55,26 | ||

|

04 |

Тара и тарные материалы |

1,4 |

0,01 |

0 |

0,00 |

0 |

0,00 | ||

|

05 |

Запасные части |

1257,2 |

7,00 |

1759,22 |

11,51 |

1083,05 |

6,89 | ||

|

06 |

Смазочные материалы |

458,95 |

2,56 |

404,99 |

2,65 |

615,82 |

3,92 | ||

Окончание таблицы 7

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

08 |

Строительные материалы |

84,37 |

0,47 |

78,02 |

0,51 |

6,58 |

0,04 |

|

09 |

Покупные полуфабрикаты и комплектующие изделия, конструкции и детали |

0 |

0,00 |

0 |

0,00 |

22,42 |

0,14 |

|

10 |

Отходы |

117,74 |

0,66 |

37,26 |

0,24 |

30,35 |

0,19 |

|

11 |

Инструменты, приспособления, инвентарь |

7,4 |

0,04 |

6,17 |

0,04 |

0,66 |

0,00 |

|

12 |

Специальная одежда |

3986,02 |

22,20 |

3925,16 |

25,67 |

4553,14 |

28,96 |

|

13 |

Постельные принадлежности |

0 |

0,00 |

13,16 |

0,09 |

0,09 |

0,00 |

|

14 |

Форменная, корпоративная одежда |

0 |

0,00 |

0 |

0,00 |

93,93 |

0,60 |

|

16 |

Прочие |

19,2 |

0,11 |

50,72 |

0,33 |

271,31 |

1,73 |

|

18 |

Металлолом |

18,49 |

0,10 |

61,45 |

0,40 |

46,39 |

0,30 |

|

|

Итого |

17954,57 |

100 |

15288,97 |

100 |

15723,86 |

100 |

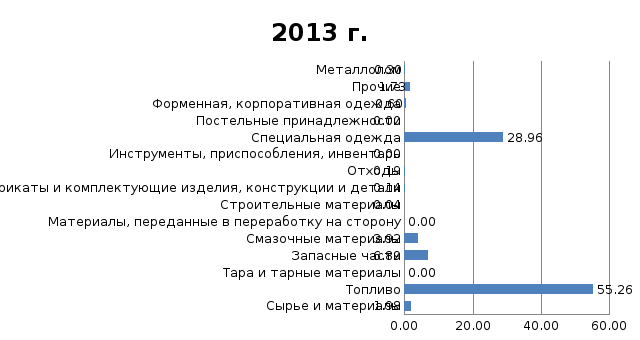

Из таблицы 7 видно, что наибольшую долю в структуре материалов на протяжении всего анализируемого периода имеет топливо, удельный вес которого составил в 2011 г. – 62,15 %, в 2012 г. – 52,39 % и в 2013 г. – 55,26 %, а также специальная одежда – 22,20 %, 25,67 % и 28,96 % соответственно.

Структура счета 10 «Материалы» представлена на рисунке 3.

Рисунок 3 – Структура счета 10 «Материалы» по годам

Рисунок 3, лист

Анализ источников поступления материалов представлен в таблице 8.

Таблица 8 – Анализ источников поступления материалов

|

п/п |

Показатель |

Сумма, тыс. руб. |

Изменение (+;-) |

Темп роста, % | ||||||

|

2011 год |

2012 год |

2013 год |

2013/2011 |

2013/2012 |

2013/2011 |

2013/2012 | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | ||

|

1 |

Приобретено от сторонних организаций |

14498,7 |

14239,83 |

12406,35 |

-2092,35 |

-1833,48 |

85,6 |

87,1 | ||

|

2 |

Изготовлено |

573,93 |

643,8 |

1223,02 |

649,09 |

579,22 |

213,1 |

190,0 | ||

|

3 |

Внутрихозяйственный оборот |

227885,85 |

289678,05 |

290341,75 |

62455,9 |

663,7 |

127,4 |

100,2 | ||

|

4 |

Оприходовано при ликвидации объектов ОС |

342,16 |

507,5 |

819,09 |

476,93 |

311,59 |

239,4 |

161,4 | ||

|

5 |

Оприходовано при восстановлении объектов ОС |

340,38 |

1281,19 |

1300,26 |

959,88 |

19,07 |

382,0 |

101,5 | ||

|

6 |

Иные поступления |

5407,18 |

0 |

-1222,94 |

-6630,12 |

-1222,94 |

-22,6 |

100,0 | ||

|

7 |

Поступило в отчетном периоде - всего |

249048,2 |

306350,37 |

304867,53 |

55819,33 |

-1482,84 |

122,4 |

99,5 | ||

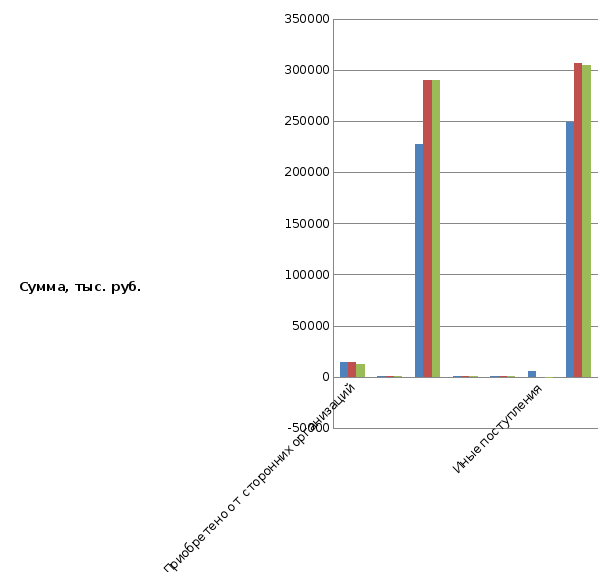

В 2013 г. по сравнению с 2011 г. поступление материалов увеличилось на 55819,33 тыс. руб., что составило 22,4 %. Увеличение поступления материалов произошло за счет увеличения внутрихозяйственных расчетов на 62455,9 тыс. руб., что составило 27,4 %, и оприходования материалов при восстановлении объектов ОС на 959,88 тыс. руб., что составило 282 %.

В 2013 г. по сравнению с 2012 г. поступление материалов сократилось на 1482,84 тыс. руб., что составило 0,5%. Сокращение поступления материалов произошло по причине приобретения материалов от сторонних организаций на 1833,48 тыс. руб. меньше, чем в предыдущем году, что составило 12,9 %.

Источники поступления материалов представлены на рисунке 4.

Рисунок 4 –Анализ источников поступления материалов

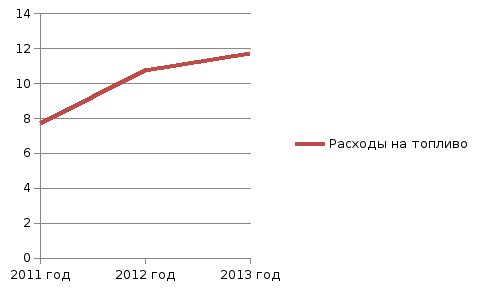

Анализ динамики расходов на топливо представлен в таблице 5.

Таблица 9 - Анализ динамики расходов на топливо

|

п/п |

Показатель |

2011 год |

2012 год |

2013 год |

Темп роста, % | |

|

2012/2011 |

2013/2012 | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Норма затрат ГСМ на 100 км |

40,5 |

44,8 |

44,8 |

111 |

100 |

|

2 |

Стоимость ГСМ (цена за 1 литр) |

18,99 |

23,99 |

25,41 |

126 |

106 |

|

3 |

Расходы на топливо (на 1 км) |

7,69 |

10,75 |

11,38 |

140 |

109 |

Из таблицы 9 видно, что расходы на топливо растут ежегодно. Увеличение расходов связано с ростом цен на топливо. В 2012 г. по сравнению с предыдущим годом стоимость ГСМ возросла на 26 %, при этом была увеличена норма затрат ГСМ на 11 %. В 2013 г. рост цены на ГСМ снизился и составил 6 %.

Увеличение расходов на топливо представлено графически на рисунке 5.

Рисунок 5 – Расходы на топливо по годам