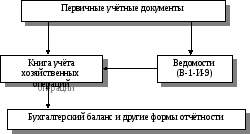

2. Форма бухгалтерского учёта – упрощенная.

Учётные регистры – Книга учёта хозяйственных операций (регистр синтетического учёта) и ведомости учёта соответствующих объектов (регистры аналитического учёта).

С остав

регистров и порядок записи в них.

остав

регистров и порядок записи в них.

3. Организация бухгалтерского учёта.

В ООО “Дионис” бухгалтерский учёт ведётся штатным бухгалтером.

4. Способы ведения бухгалтерского учёта.

-

Начисление амортизации по основным средствам осуществляется линейным способом;

-

Начисление амортизации по нематериальным активам осуществляется линейным способом;

-

Безвозмездно принятые основные средства и нематериальные активы отражаются на финансовом результате в первоначальной стоимости в момент их принятия;

-

Затраты по ремонту основных средств относятся на себестоимость продукции путём создания ремонтного фонда с последующим списанием на него фактических затрат по ремонту основных средств;

-

Синтетический учёт материально-производственных запасов осуществляется по фактической себестоимости приобретения;

-

Все расходы, связанные с реализацией товаров, отражаются на счёте 44.

-

Товары отгруженные оцениваются по себестоимости первых по времени закупки партий товаров (метод ФИФО);

-

Проценты по полученным кредитам и займам отражаются в бухгалтерском учёте по мере их начисления;

-

Выручка от реализации продукции для целей налогообложения определяется по моменту отгрузки продукции и предъявления платёжных документов покупателю или транспортной организации;

-

В целях равномерного включения предстоящих расходов в издержки обращения отчётного периода предполагается создание резервов на:

предстоящую оплату отпусков работникам;

ремонт основных средств.

Пояснения к журналу хозяйственных операций.

|

№ операции |

Пояснения |

|

2 |

Вклад иностранного инвестора в валюте - 4 тыс. долл. США. Официальный курс валюты ЦБ РФ на дату государственной регистрации учредительных документов составил 28 руб. за 1 долл. США: 4 000 • 28 = 112 000 руб. |

|

4 |

Отражены в качестве взноса в уставный капитал поступившие валютные средства от иностранною инвестора по курсу ЦБ РФ на дату зачисления на валютный счет 28 руб. 50 коп за 1 долл. США: 4 000 • 28 руб. 50 коп. = 114 000 руб. |

|

5 |

Переведено с валютного счёта на р/с 3 000 долл. США по курсу 28,5 руб. за 1 долл. США: 3 000 • 28,5 = 85,5 тыс. руб. |

|

6 |

Отражена положительная курсовая разница, возникшая в результате различия между рублёвой оценкой вклада на дату регистрации учредительных документов и зачисления его на валютный счёт: 114 000 – 112 000 = 2 000 руб. |

|

10 |

Первоначальная стоимость объекта основных средств (станка) складывается из его денежной оценки (10 тыс. руб.), согласованной учредителями при принятии его в качестве вклада в уставный капитал и затрат по монтажу (100 руб.), за исключением НДС: 10 000 + 100 = 10 100 руб. |

|

17 |

Первоначальная стоимость объекта недвижимости складывается из: его цены по договору купли-продажи (50 тыс. руб.); стоимости услуг посреднической организации (500 руб.) и суммы, уплачиваемой за регистрацию этого объекта (500 руб.): 50 000 + 500 + 500 = 51 000 руб. |

|

34 |

Начисление амортизации осуществляется по следующим основным средствам:

Итого: 212,5 + 500 + 1000 =1,7125 тыс. руб. |

|

56 |

Всего было продано товаров на сумму 60 тыс. руб. (операция №40), включая НДС, что составило 120%, тогда НДС равный 20 % составит 10 тыс. руб. |

|

58 |

Процент по долгосрочному кредиту составляет 36 % годовых или 3 % в месяц, поэтому ежемесячные начисления по кредиту составят: 300 000 • 0,03 = 9 000 руб. |

|

59 |

Начислена з/п персоналу: 2000 • 3 + 1000 • 4 =10 000 тыс. руб. |

|

61 |

Подоходный налог начисляется по ставке 13%: 10 000 • 0,13 = 1300 руб. |

|

62-64 |

Отчисления в фонды социального страхования, пенсионного обеспечения и обязательного медицинского страхования производятся соответственно по ставкам 4%, 28% и 3,6% от фонда оплаты труда, который составил 10 000 тыс. руб. |

|

75 |

Сумма выданной з/п составила 7 330 руб.: 10 000 – 1300(подоходный налог) – 500(вычет за недостачу) – 870(депонированная з/п) = 7330 руб. Расчёт депонированной з/п производился следующим образом: 1000 – 130(подоходный налог) = 870 руб. |

|

84 |

Ставка рефинансирования ЦБ РФ составляет 25% годовых, в то время как процент по векселю – 30% годовых. Тогда НДС по сумме процентов превышающих ставку рефинансирования составит: (60 000 • (0,3/12) – 60 000 • (0,25/12)) • 0,1667 = 0,042 тыс.руб. |

|

85 |

Зачислен на валютный счёт аванс 1000 долл. США по курсу ЦБ РФ 28 руб. |

|

87-89 |

Осуществляется обязательная продажа 750 долл. США, т.е. 75% валютной выручки, по курсу 28 руб. |

|

90 |

Комиссионные банка рассчитываются следующим образом : (750 долл. • 1,6 100) • 28 = 336 руб., где 1,6 – это и есть процент, в соответствии с которым банк взимает комиссию. |

|

93 |

Отгружен товар покупателю по экспортному договору на 2000 долл. США по курсу ЦБ РФ на момент отгрузки 27 руб. за 1 долл. США, т.е. на 54 000 руб. |

|

95 |

Зачислены на валютный счёт денежные средства в счёт погашения части дебиторской задолженности (оставшаяся часть) 1000 долл. США по курсу на дату зачисления 28,5 руб. за 1 долл. США. |

|

96 |

В счёт погашения дебиторской задолженности зачислена сумма аванса 1000 долл. США по курсу на дату зачисления 28,5 руб. за 1 долл. США. |

|

97 |

Отражена отрицательная курсовая разница, возникшая в результате различия между рублёвой оценкой аванса на дату его поступления и зачисления в счёт погашения дебиторской задолженности: 28 000 – 28500 = 500 руб. |

|

98 |

Отражена положительная курсовая разница, возникшая при отражении в бух. учёте погашения дебиторской задолженности: (2000 • 28,5) – (2000 • 27) = 3000 руб. |

|

99-101 |

Осуществляется обязательная продажа 750 долл. США, т.е. 75% валютной выручки, по курсу 28,5руб. |

|

103 |

Комиссионные банка рассчитываются следующим образом : (750 долл. • 1,6 100) • 28,5 = 342 руб., где 1,6 – это и есть процент, в соответствии с которым банк взимает комиссию. |

|

108 |

Налог на рекламу рассчитан исходя из ставки 5 % от суммы расходов на рекламу: 1000 • 0,05 = 50 руб. |

|

112 |

В течение отчётного периода на валютном счёте проводились следующие операции в валютном выражении по дебету: 4000 + 1000 + 1000 = 6000 долл.; по кредиту: 3000 + 750 +12 +750 + 12 = 4524 долл. Итого на валютном счёте на конец отчётного периода остаток составил 1476 долл., что составляет 42 951,6 руб. на 31 марта 2001 года. по курсу 29,1 руб., в то время как остаток в рублёвом эквиваленте по счёту 52 составил 41 947 руб. Разница между этими значениями 42 951,6 – 41 947 = 1004,6 и составляет сумму переоценки. |