3.8. Расчет накладных расходов.

Накладные расходы включаются в себестоимость изделий бухгалтерским методом.

Рассмотрим что собой представляет бухгалтерский метод распределения накладных расходов. Накладные расходы распределяются в себестоимость изготовления всех изделий пропорционально затратам по основной заработной плате основных производственных рабочих. Расчет ведется по следующим формулам:

Sцех = Lо * Kцех / 100 ( руб./ шт.)

Sзав = Lо * Kзав / 100 ( руб./ шт.)

В этой формуле:

Кцех - коэффициент цеховых расходов в процентах;

Kзав- коэффициент заводских расходов в процентах.

Поэтому:

Sцех = 100940 руб./ шт. при Кцех = 280%

Sзав = 108150 руб./ шт. при Kзав = 300%

3.9. Расчет себестоимости.

Теперь мы имеем все данные для расчета себестоимости изделия :

Sп = [ Sм + Lo * ( 1 + a / 100 ) * ( 1 + b / 100 ) + Lo * ( Kзав + Kцех ) / 100] *

* ( 1 + Kвп / 100 )

Sп= [ 231410 + 36050 * ( 1 + 0.2 ) * ( 1 + 0.385 ) + 36050 * 5.8 ] * ( 1 + 0.25)

Sп = 625519 руб./ шт.

4. Динамика себестоимости на стадии освоения.

4.1. Кривая освоения.

Период освоения производства нового изделия характерен постепенной отладкой технологических процессов и насыщением производства спецоборудованием. С ростом объема выпуска происходит и сокращение числа переналадок. Все это приводит к интенсивному снижению себестоимости изделия на стадии освоения.

Зависимость между порядковым номером изделия в момент начала его выпуска и его себестоимостю следующая:

Y = А * Х-b , где:

A - себестоимость изготовления 1-ой единицы изделия;

Y - себестоимость изготовления х-ой единицы изделия;

X - порядковый номер изготовленного с начала освоения изделия;

b - показатель, характеризующий крутизну кривой освоения.

4.2. Коэффициент освоения.

Кроме вышеприведенных факторов кривую освоения так же характеризует коэффициент освоения, который определяется так:

Koc= 2-b ( отн.ед.)

Этот коэффициент показывает как уменьшается себестоимости при удвоении количества выпущенных изделий. Определяется он экспертным путем. Исходя из коэффициента освоения аналогичных изделий , выберем:

Koc =0.85

b = - lg Koc / lg 2 = 0.23446

Подставив значения переменных А и b получим зависимость себестоимости устройства от порядкового номера изделия, а это фактически означает зависимость от роста выпуска продукции.

4.3. Динамика снижения себестоимости на стадии освоения.

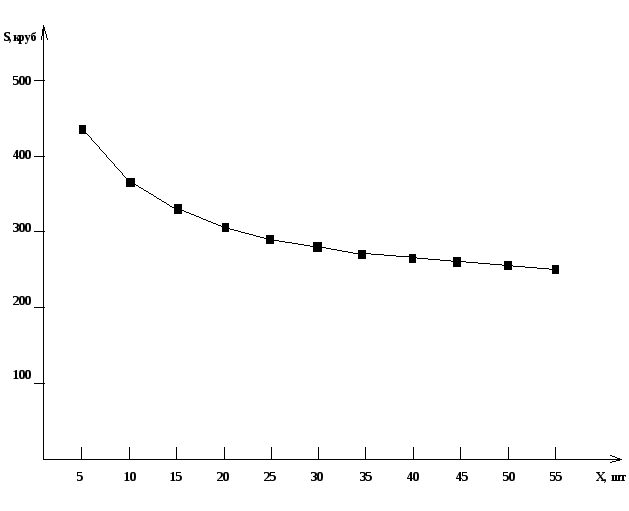

Следующий график и таблица данных к нему, полученная из расчетов, иллюстрируют динамику снижения себестоимости на стадии освоения от 428904 до 244453 рублей.

|

X, шт

|

5 |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

45 |

50 |

55 |

|

S, руб

|

428904 |

364569 |

331508 |

309885 |

294090 |

281783 |

271780 |

263404 |

256229 |

249977 |

244453 |