1.3 Метод коэффициентов конструктивно - технологической сложности.

Этот метод основан на использовании следующего комплекса коэффициентов:

суммарного, характеризующего параметры изделия в

совокупности;

частных, характеризующих отдельные параметры

изделия.

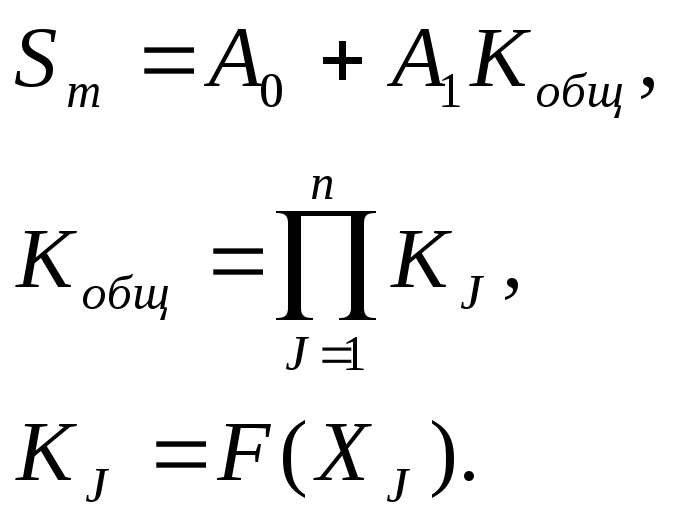

Частные коэффициенты устанавливаются исходя из соотношения значения какого - либо параметра изделия с наилучшим значением этого параметра среди всех известных аналогов. Затем себестоимость всего изделия определяется по линейной эмпирической зависимости себестоимости от общего коэффициента сложности (который определяется из совокупных характеристик изделия).

где А0 , А1 - эмпирческие коэффициенты, устанавливаемые с использованием метода наименьших квадратов.

Кобщ – общий по совокупности технико-экономических параметров коэффициент конструктивно-технологичнской сложности нового изделия.

ХJ – количественное значение J-ого параметра.

Преимущества:

Возможность применения на самых ранних стадиях разработки; наиболее полный учет потребительских своиств изделия по составу и численным значениям технико-эксплуатационных параметров.

Недостатки:

Значительная трудоемкость установления коэффициентов сложности; обязательное наличие параметрического ряда изделий аналогичного вида и назначения.

1.4 Метод удельных весов.

Этот метод требует минимального объема информации. Себестоимость в этом методе определяется по удельному весу в ней отдельных элементов прямых затрат для изделий, аналогичных по типу и назначению разрабатываемому изделию.

![]()

где:Sm – полная себестоимость изготовления нового изделия,

Sб - полная себестоимость изготовления базового изделия,

Хн,Хб - колличественные значения технико-эксплуатационного параметра.

Преимущества:

Простота и незначительная трудоемкость реализации;

возможность использования на ранних стадиях проектирования.

Недостатки:

Применим лишь при наличии параметрического ряда для несложных изделий с одним главным параметром ;

использование линейной зависимости между себестоимостью и главным параметром; низкая точность.

1.5 Метод нормативной калькуляции.

Суть этого метода состоит в следующем.

Определяется полная себестоимость данного изделия по укрупненным статьям затрат на базе расчетных нормативов.

Этот метод, как правило, применяется на стадии разработки конструкции изделия. Для того, чтобы воспользоваться этим методом, необходимо обладать всей нормативной информацией, так как метод предполагает прямой расчет затрат на материалы, основную заработную плату производственных рабочих, покупные комплектующие изделия.

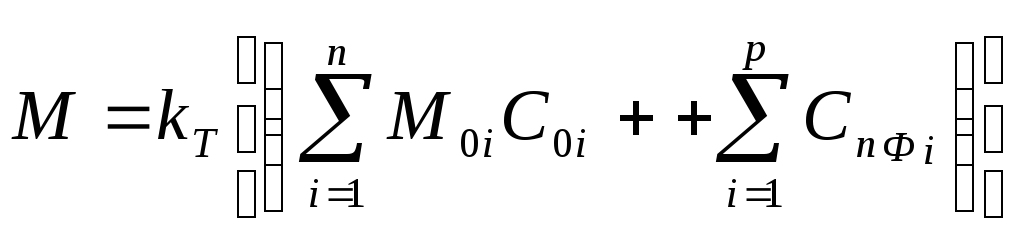

Расчет себестоимости изготовления нового изделия производится по формуле:

![]()

где:

М-расходы на основные материалы,полуфабрикаты

,покупные изделия;

Lо – основная заработная плата производственных

рабочих;

Кцех, Кзав, Квн – соответственно процентная доля

общезаводских, цеховых и внепроизводственных

расходов;

a – процент дополнительной заработной платы;

b – процент отчислений на социальное страхование.

Р асходы

на основные материалы и покупные изднлия

определяются по формуле:

асходы

на основные материалы и покупные изднлия

определяются по формуле:

Моi – норма расходов основного материала i-ого вида на

единицу продукции;

Соi – оптово-отпускная цена основного материала i-ого

вида на единицу продукции;

Спф – оптово-отпускная цена комплектующего покупнрго

изделия или полуфабриката;

n – число позиций в номенклатуре основных

материалов;

р – число позиций в номенклатуре вспомогательных

материалов;

kт – коэффициент, учитывающий транспортные расходы.

В данном расчете затраты на реализацию отходов не рассматриваются.

Величина основной заработной платы при сдельной системе оплаты труда определяется в общем случае , как сумма расценок по всем операциям технологического процесса:

![]()

где:

Сti – часовая тарифная ставка по i-ому разряду

работы; (руб/час)

Nri - часовая норма выработки; (шт/час)

tштi - штучная норма времени, (мин/шт)

m - число операций в технологическом процессе;

Li - расценка на i-ой операции.

Накладные затраты расчитываются условно , поскольку они не могут быть определены непосредственно на единицу изделия. Накладные затратыпри их распределении формируют в группы цеховых, заводских, внепроизводственных расходов.

К группе цеховых расходов относятся:

амортизация и ремонт оборудывания , дорогостоящего инструмента иприспособлений;

материалы для поддержания производства (энергия,топливо,вода);

основная и дополнительная заработная плата;

транспортные расходы;

расходы по охране труда и технике безопасности;

К группе общезаводских расходов относятся:

основная и дополнительная заработная плата работников аппарата заводоуправления;

оплата командировок;

канцелярия и почтово-телеграфные расходы;

содержание и амортизация зданий, складов, заводских лабораторий.

Внепроизводственные расходы включают в себя :

затраты на стандартизацию и научно-исследовательские работы;

затраты на освоение новых типов приборов;

премии за создание и внедрение новой техники;

затраты на тару и транспортировку готовой продукции.

Преимущества:

Наибольшая точность расчета себестоимости; необязательное наличие изделия-аналога; возможность оперативной коррекции себестоимости изделия в случае изменения его сборочного состава и типа применяемых элементов.

Недостатки:

Значительное количество требуемых нормативно-справочных данных; трудоемкость использования разработчиками; невозможность использования метода на самых ранних стадиях НИОКР .