Расчет среднегодовых (остаточных) стоимостей объекта инвестирования при линейном способе начисления амортизации (тыс. Руб.)

|

Годы |

Стоимость имущества на начало года |

Сумма годовых амортизационных отчислений |

Стоимость имущества на конец года |

Среднегодовая стоимость имущества |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

256,0 |

-38,40*2 |

= 217,60 |

236,80*3 |

|

2 |

217,60 |

-38,40 |

= 179,20 |

198,40 |

|

3 |

179,20 |

-38,40 |

= 140,80 |

160,00 |

|

4 |

140,80 |

-38,40 |

= 102,40 |

121,60 |

|

5 |

102,40 |

-38,40 |

= 64,00 |

83,20 |

|

6 |

64,00 |

-38,40 |

= 25,60 |

44,80 |

|

7 |

25,60 |

-25,60*4 |

= 0,00 |

9,00*5 |

|

Итого |

— |

256,00 |

— |

— |

Примечание:

*2

Получено:

,

где 0,15 — значение годовой нормы

амортизации, выраженное в долях единицы;

*3

Получено: (256,0 + 217,6) : 2.

,

где 0,15 — значение годовой нормы

амортизации, выраженное в долях единицы;

*3

Получено: (256,0 + 217,6) : 2.

*4 Неописанный на амортизацию за 6 лет остаток стоимости.

*5

Получено:

,

где 0,7 — неполная продолжительность

седьмого года, выраженная в долях

единицы.

,

где 0,7 — неполная продолжительность

седьмого года, выраженная в долях

единицы.

Таблица 8.7

Расчет экономических показателей, связанных с кредитной формой инвестирования (тыс. Руб.)

|

Годы |

Платежи за кредит (ПК) |

НДС |

Налог на имущество (НИ) |

Итого |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

66,30*1 |

13,26*2 |

5,12*3 |

84,68 |

|

2 |

55,55 |

11,11 |

5,12 |

71,78 |

|

3 |

44,80 |

8,96 |

5,12 |

58,88 |

|

4 |

34,05 |

6,81 |

5,12 |

45,98 |

|

5 |

23,30 |

4,66 |

5,12 |

33,08 |

|

6 |

12,54 |

2,51 |

5,12 |

20,17 |

|

7 |

2,52 |

0,50 |

3,68*4 |

6,70 |

|

Итого |

239,06 |

47,81 |

34,40 |

321,07 |

Примечание:

*1

Получено:

;

;

*2 Получено: 66,30 *0,20;

*3Получено:

;

;

*4Получено:

.

.

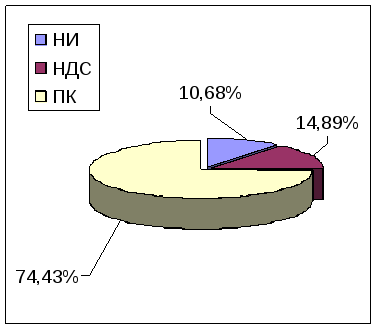

6.1.Определение структуры платежей при кредитной форме.

|

74,43*5 |

14,89 |

10,68 |

100,0 |

Примечание: *5 Получено: (239,06:321,07)*100.

Рис. 8.2. Круговая диаграмма структуры платежей при кредитной форме

7. Определение цены кредитного капитала

,

,

где 286,87 - получено: 239,06 + 47,81, см. итог табл. 8.7.

8. Расчет сумм чистой дополнительной прибыли, возникающей у инвестора вследствие того, что он, используя кредитную форму, избежал лизинговых платежей.

Таблица 8.8

Порядок и результаты расчета (тыс. Руб.)

|

Годы |

Суммы платежей |

Дополнительная прибыль |

Сумма аммортиза-ционных отчислений и чистой прибыли | |||||||||

|

Лизин-говых |

сопоставимых кредитных (т.е. включаемых в себестоимость) |

валовая |

чистая |

| ||||||||

|

амортизационных отчилений |

за кредит |

НДС |

| |||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |||||

|

1 |

192,04*1 |

38,40 |

66,30*2 |

13,26*3 |

74,08 *4 |

48,15*5 |

86,55*6 | |||||

|

2 |

157,48 |

38,40 |

55,55 |

11,11 |

52,42 |

34,07 |

72,47 | |||||

|

3 |

122,92 |

38,40 |

44,80 |

8,96 |

30,76 |

19,19 |

57,59 | |||||

|

4 |

88,36 |

38,40 |

34,05 |

6,81 |

9,10 |

5,92 |

44,32 | |||||

|

5 |

— |

38,40 |

23,30 |

4,66 |

-66,36*7 |

0,00 |

38,40 | |||||

|

6 |

— |

38,40 |

12,54 |

2,51 |

-53,45 |

0,00 |

38,40 | |||||

|

7 |

— |

25,60 |

2,52 |

0,50 |

-28,62 |

0,00 |

25,60 | |||||

|

Итого |

560,80 |

256,00 |

239,06 |

47,81 |

17,93 |

107,33 |

363,33 | |||||

Примечание: *1 См. табл. 8.3, гр. 8; *2 См. табл. 8.7, гр. 2; *3 См. табл. 8.7, гр. 3. Платежи по НДС рассматриваются сопоставимыми с лизинговой формой ввиду того, что покупатель автобетоносмесителя в данном случае выступает конечным его потребителем, и НДС будут перенесены в конечном счете на себестоимость через амортизацию.

*4 Получено: 192,04 - (38,40 + 66,30 + 13,26);

*5 Получено: 74,08 • (1,00 - 0,35), где 0,35 — значение ставки налога на прибыль (35%), выраженное в долях единицы;(ЗНАЧЕНИЕ ИЗМЕНИТЬ НА ТЕКУЩУЮ ДАТУ)

*6 Получено: 38,40 + 48,15;

*7 налогом не облагается как отрицательное значение.

9.Формирование схемы денежных потоков при кредитной форме инвестирования

Таблица 8.9

Схема денежного потока для инвестора-заемщика

|

Наименование показателей |

Значения показателей потока по годам, тыс. руб. |

Итого | |||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| ||

|

Платежи за кредит и суммы налога на имущество |

84,68*1 |

71,78 |

58,88 |

45,98 |

33,08 |

20,17 |

6,60 |

321,17 | |

|

Полные амортизационные отчисления и суммы чистой дополнительной прибыли инвестора |

86,55*2 |

72,47 |

57,59 |

44,32 |

38,40 |

38,40 |

25,60 |

363,33 | |

Примечание: *1 см. табл. 8.7, гр. "итого"; *2 см. табл. 8.8, гр. 8.

10.Определение значений показателя эффективности альтернативных форм инвестирования.

10.1.Определение недисконтированных значений коммерческого эффекта.

10.1.1.Для лизинговой формы:

,

,

где 196,32 – см. табл. 8.5, гр. «итого».

10.1.2.Для

кредитной формы:

.

.

10.2.Определение дисконтированных значений коммерческого эффекта.

Дисконтирование показателей денежных потоков.

10.2.1.Для лизинговой формы:

Таблица 8.10