Чистый приведенный доход

Чистый приведенный доход (net present value, NPV) – это:

● сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу;

● превышение интегральных результатов над интегральными затратами;

● абсолютная величина дохода от реализации проекта с учетом ожидаемого изменения стоимости денег и зависит от нормы дисконта.

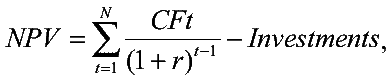

Чистый приведенный доход, NPV (net present value) определяется по формуле:

где:

● Investments– начальные инвестиции;

● CFt– чистый денежный поток периодаt;

● N– длительность проекта в периодах;

● r– ставка дисконтирования.

Значения NPV:

● для эффективного проекта NPV должен быть неотрицательным;

● чем больше NPV, тем эффективнее проект;

● при сравнении альтернативных проектов предпочтение следует отдать проекту с большим значением NPV (при условии, что он положителен).

Внутренняя норма доходности (ВНД, IRR от англ. internal rate of return) — это ставка дисконтирования, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, приведенного (дисконтированного) к сегодняшнему дню.

Экономический смысл внутренней нормы доходности состоит в следующем:

Характеризует доходность инвестиционного проекта, чем выше IRR, тем выше доходность проекта.

Это максимальная цена, по которой имеет смысл привлекать ресурсы, чтобы инвестиционный проект остался безубыточным. Например, если инвестиционный проект использует кредит, то при плате за кредит более чем IRR % годовых, проект будет убыточным.

Расчет внутренней нормы доходности

IRR рассчитывается из условия

NPV = 0

Формула расчета NPV выглядит следующим образом:

|

|

CF1 |

|

CF2 |

|

CFN |

|

NPV = |

----- |

+ |

------ |

+...+ |

------ |

|

|

(1+D) |

|

(1+D)2 |

|

(1+D)N |

Где

CFk — поток платежей на k-м шаге инвестиционного проекта.

D — ставка дисконтирования. Она отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость.

Срок

окупаемости инвестиций (РР) это период

от начального момента инвестирования

до момента окупаемости. Моментом

окупаемости называется наиболее ранний

период времени в расчетном периоде,

после которого текущий чистый доход

становится и остается либо нулевым,

либо положительным. Под сроком окупаемости

проекта понимается период от момента

начала его реализации до того момента

эксплуатации объекта, в который доходы

от эксплуатации становятся равными

первоначальным инвестициям.

Алгоритм

расчета срока окупаемости (РР) зависит

от равномерности распределения

прогнозируемых доходов от инвестиции.

Если доход распределен по годам

равномерно, то срок окупаемости

рассчитывается делением единовременных

затрат на величину годового дохода,

обусловленного ими. Если прибыль

распределена неравномерно, то срок

окупаемости рассчитывается прямым

подсчетом числа лет, в течение которых

инвестиция будет погашена кумулятивным

доходом. Общая формула расчета показателя

РР имеет вид: Показатель

срока окупаемости не учитывает доходов

за пределами срока окупаемости и не

обладает свойством аддитивности. Вместе

с тем его использование целесообразно,

когда руководители предприятия больше

озабочены проблемой ликвидности, а не

прибыльности проекта и когда инвестиции

сопряжены с высокой степенью риска

(чем короче срок окупаемости, тем менее

рискованным является проект).

Показатель

срока окупаемости не учитывает доходов

за пределами срока окупаемости и не

обладает свойством аддитивности. Вместе

с тем его использование целесообразно,

когда руководители предприятия больше

озабочены проблемой ликвидности, а не

прибыльности проекта и когда инвестиции

сопряжены с высокой степенью риска

(чем короче срок окупаемости, тем менее

рискованным является проект).

Капитальные вложения. Рентабельность инвестиций. Источники финансирования инвестиций.

КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

единовременные вложения на увеличение объема основных средств с целью расширения производства - совокупность экономических ресурсов, направляемых на воспроизводство основных средств. К. разделяют на прямые - вложения непосредственно в объект инвестирования и косвенные, сопряженные - вложения в сопряженные с основным объекты, в производственную и социальную инфраструктуру основных объектов инвестирования. Источниками финансирования К.в. являются прибыль, часть амортизационных отчислений, кредиты. Ежеквартально предприятия обязаны вместе с квартальной бухгалтерской отчетностью представлять справку о движении средств финансирования К.в. и других финансовых вложений.

ИНВЕСТИЦИИ

(от лат. investio - облачаю) - денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в т.ч. и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта. Различают внутренние и заграничные И. Долгосрочные И. связаны с осуществлением капитального строительства в форме нового строительства, а тж. реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы. Такие работы приводят к изменению сущности объектов, на которых они осуществляются, а затраты, производимые при этом, не являются издержками отчетного периода по их содержанию; с приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их части) основных средств; с приобретением земельных участков и объектов природопользования, активов нематериального характера. И. подразделяются на финансовые и реальные. Финансовые И. - вложения в финансовые инструменты, т. с. вложения в акции, облигации, другие ценные бумаги и банковские депозиты.

Рентабельность инвестиций - показатель эффективности инвестиций; чистая прибыль, деленная на объем инвестиций. Иногда рентабельность инвестиций определяется как отношение чистой прибыли к сумме акционерного капитала и долгосрочного долга.

Изыскание источников финансирования инвестиций всегда было одной из важнейших проблем в инвестиционной деятельности. В современных условиях для России эта проблема остается, пожалуй, самой острой и актуальной.

Система финансирования инвестиционного процесса складывается из органического единства источников, методов и форм финансирования инвестиционной деятельности. В современных условиях базовыми источниками финансирования инвестиций признаются:

чистая прибыль предприятия;

амортизационные отчисления;

внутрихозяйственные резервы и другие средства предприятия;

денежные средства, аккумулируемые кредитно-банковской системой;

кредиты и займы международных организаций и иностранных инвесторов;

средства от эмиссии ценных бумаг;

внутрисистемное целевое финансирование (поступление средств на конкретные цели от вышестоящей организации);

средства бюджетов различных уровней и др.