Глава 3. Проблемы и перспективы развития финансовой системы рф

По масштабам финансовой системы и рынка капитала Россия существенно отстает от развитых стран, что характерно для развивающихся стран (рис. 8).

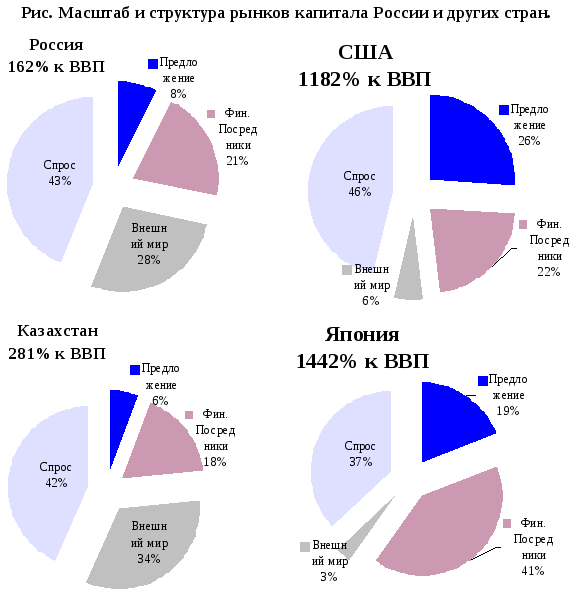

Рисунок 8 – Масштаб и структура рынков капитала России и других стран

В качестве условной оценки масштаба финансовой системы, размера рынка капитала можно взять сумму активов и обязательств субъектов экономики – сложить величину сбережений населения (конечное предложение капитала), совокупных активов «Финансовых посредников», активов «Внешнего мира» в стране и пассивов заемщиков (конечный спрос на капитал). При такой оценке отношение размера рынка капитала по отношению к величине ВВП составляет 162% по России против 1182% по США и 1442% у Японии. Таким образом, развитые страны характеризуются масштабной финансовой системой по сравнению с масштабом экономических операций. Рынок капитала выступает локомотивом, внутренним двигателем развития экономики.

При этом финансовые рынки ведущих стран основаны на сбережениях населения, которые представляют собой первичное предложение на рынке капитала. Так, сбережения населения составляют 26% от общего условно оцененного размера рынка капитала в США и 19% - в Японии, против 8% в России. Именно люди, граждане находятся в центре развитой рыночной экономики, её финансовой системы. Финансы населения – ядро рынка капитала развитых стран.

Напротив, развивающиеся страны, в том числе Россия, характеризуются высокой ролью «Внешнего мира» в формировании ресурсов финансовой системы страны. В России Внешний мир занимает 28% рынка капитала, тогда как в США – 6%, в Японии – 3%. В развивающихся экономиках роль «Внешнего мира» может быть еще более высокой (у Казахстана она составляет 34%).

При общем высоком уровне развития финансовые системы развитых стран существенно различаются между собой как по структуре конечного предложения и спроса на финансовые ресурсы, так и по роли финансовых посредников и «Внешнего мира».

В США рынок в значительной степени ориентирован на прямое взаимодействие спроса и предложения, проявляющееся в высоких прямых вложениях населения в акции и облигации корпораций и государства (см. Табл.). Так прямые вложения населения в акции и облигации корпораций и государства составляют 2/5 их сбережений. (11% из 26% относительного объема предложения, см. Табл.). Кроме того, в США – более развитый страховой и пенсионный сектор (8% против 5% у Японии). В Японии, напротив, финансовые посредники играют более существенную роль, их активы составляют 41% по отношению к величине рынка капитала, против 22% у США.

В структуре спроса также возможны существенные различия. Так в Японии заемщики в основном прибегают к заёмным средствам, а в США значительным инструментом привлечения средств являются акции (13% рынка капитала из 46%, приходящихся на спрос, против 5% из 37% у Японии, см. Табл.). Соответственно, в США финансовые посредники вкладывают как в займы, так и в акции (по 7% каждый сектор), а в Японии концентрируются на займах (30% рынка капитала, см. Табл.).

«Внешний мир» может вообще играть противоположную роль: США являются чистым заемщиком, поскольку активы «Внешнего мира» – составляют 6% рынка капитала, а обязательства вдвое меньше, а Япония – чистым кредитором, так как обязательства «Внешнего мира» (5%) превышают его активы (3%).

Государство в процессе реформирования финансовой системы России может выбирать направления, наиболее подходящие для её специфики. Выбирая путь развития финансовой системы, необходимо понимать, склонно ли население к банковским депозитам либо к прямым вложениям, расположены ли корпорации к активному размещению своих акций и публичности, какую финансовую политику в отношении России можно ожидать от «Внешнего мира» и т.д.

Только при наличии благоприятных условий проводимые мероприятия могут быть успешными. Внедрение системы страхования вкладов может стимулировать банковские накопления населения, пенсионная реформа может способствовать росту долгосрочных «обязательных» сбережений в форме пенсионных резервов, развитию небанковских форм финансового посредничества и фондового рынка с долгосрочными капиталами, внедрение системы международной отчетности может повысить прозрачность заемщиков и стимулировать привлечение инвестиций от «внешнего» мира.

Одновременно увеличение уровня заработной платы, изменение структуры налогообложения по секторам экономики и по социальным группам населения, нацеленные на перераспределение финансовых потоков в пользу населения для кардинального улучшения его благосостояния должно стимулировать не только спрос населения на товары и услуги, но и предложение населением свободных финансовых ресурсов в форме сбережений.

При этом, учитывая обратную связь сбережений и потребительских расходов, на которые распадаются доходы населения, необходимо балансировать их соотношение, поскольку каждое из этих направлений по-своему стимулирует развитие производства. Потребительский спрос стимулирует производство непосредственно. Однако для удовлетворения растущего спроса производители должны иметь соответствующие мощности и выдерживать конкуренцию со стороны импортной продукции, иначе потребительский спрос будет стимулировать импорт, а не производство. В свою очередь сбережения посредством финансовой системы должны превращаться в инвестиции, которые и позволяют расширять производственные мощности, проводить их модернизацию для повышения конкурентоспособности. Для этого национальные финансовые посредники должны выдерживать конкуренцию со стороны своих иностранных конкурентов.

Проведенный сравнительный анализ показал, что в развитых странах сбережения населения являются основным источником инвестиций, источником предложения финансовых ресурсов на рынке капитала. Характер финансовой системы может быть различным, роль банков может быть ведущей, либо не быть основной при условии развитости других форм финансового посредничества. Однако главным источником долгосрочных (инвестиционных) и среднесрочных (кредитных) капиталов в экономике выступают именно сбережения населения, независимо от форм и способов, через которые финансовая система преобразует эти сбережения в инвестиции.

Ряд зарубежных исследователей, сопоставляя динамику экономического роста с характером и уровнем развития финансовой системы, приходит к выводу об отсутствии существенной взаимосвязи между развитостью финансовой системы и экономическим ростом. В странах с наиболее развитой финансовой системой, а это ведущие развитые страны мира, темпы экономического роста существенно отстают от стран с менее развитой финансовой системой. Однако это объясняется тем, что развивающиеся страны используют иные, чем национальная финансовая система, инструменты финансирования развития, в первую очередь, это прямые иностранные инвестиции и займы, минующие национальных финансовых посредников.

В то же время данными исследователями установлена взаимосвязь между типом финансовой системы, характером финансовых посредников и темпами экономического роста. Для менее развитых стран может оказаться предпочтительнее финансовая система, опирающаяся на банки. Более развитые в экономическом отношении страны могут «позволить себе» сложную структуру финансовых посредников, с развитой секьюритизицией активов и фондовыми рынками, с множеством промежуточных вложений средств внутри финансовой системы между её институтами. Сложные структуры повышают устойчивость финансовой системы, обособляя риски в рамках специализированных институтов. В то же время на начальных этапах развития (для развивающихся и «догоняющих» экономик) более эффективными и предпочтительными могут быть системы финансирования экономики, основанные на банках, на банковском кредите. По сути, они более прозрачные и менее дорогостоящие, хотя могут оказаться и менее устойчивыми. Кроме того, по результатам некоторых исследований отмечается, что для эффективности банковской модели необходимо жестко контролировать инфляцию, поскольку бесконтрольная, высокая и неустойчивая инфляция резко снижает влияние банковского кредита на экономический рост. То есть тип финансовой системы, который выбирают и стимулируют регулирующие органы, необходимо увязывать с теми инструментами финансовой и экономической политики, которыми они располагают и применяют.

Наиболее развитым институтом финансового посредничества в России является банковская система. На неё приходится 90% активов финансового сектора (против 25% в США, см. Приложения 1, 2). Она наиболее активно работает с населением (в банки вложено 47% совокупных сбережений населения против 10% в США), и поэтому должна рассматриваться в качестве основного инструмента расширения организованных сбережений населения. В то же время развитие небанковских финансовых институтов, например, таких как пенсионные фонды и страховые компании, позволит обеспечить экономику наиболее долгосрочными ресурсами (до 40 лет) (пока что их активы в сумме не превышают 9% активов финансового сектора против 35% в США). В то же время в составе ресурсов банков средства населения играют невысокую, хотя и растущую роль (28% пассивов против 55% в США).

Таким образом, в настоящее время создание устойчивого рынка капитала, способного питать развитие экономики России в долгосрочной перспективе, «упирается» в наименее развитый сегмент - финансы населения. Одновременно по этой же причине и банковский сектор недостаточно активно трансформирует сбережения населения в финансирование экономики.

Вместе с тем на основании изложенного можно сказать, что тип финансовой системы, сложившийся в настоящее время в России и основанный на банках, отражает опыт других стран и может оцениваться как соответствующий сложившемуся состоянию экономики. Однако для развития на перспективу как банковского сектора экономики, так и финансовых рынков в целом необходимо решать проблему низкого развития финансов населения, его низкой сберегательной активности.