ответы к госам

.pdfПрочие оборотные активы (малоценные и быстроизнашивающиеся предметы)

Оборотные средства фирмы могут формироваться из следующих источников:

1)Собственные средства (источники: уставный капитал, резервный фонд фирмы, различные финансовые фонды, чистая прибыль, целевое финансирование и поступления из бюджета и внебюджетных фондов). Собственных источников фирме для непрерывного финансирования, как правило, бывает недостаточно, т.к. в фирме не совпадает момент отгрузки и момент оплаты товара. Возникает необходимость заемных средств.

2)Заемные средства (источники: банковский и коммерческий кредит, налоговый кредит, инвестиционные взносы работников фирмы и др.). Банковские кредиты могут быть краткосрочными, среднесрочными и долгосрочными. Краткосрочный кредит берется для покрытия расходов на производство (оборотного капитала). Долгосрочный кредит обычно привлекается на покупку основных средств. Коммерческий кредит применяется в форме денежных и товарных займов. Как правило, предоставляются поставщиками. Инвестиционные взносы работников фирмы представляют собой их денежные взносы в развитие предприятия. Оформляются договором об инвестиционном вкладе или займе. Налоговый кредит представляется предприятию органами государственной власти и представляет собой отсрочку налоговых платежей предприятия. Для этого предприятие заключает соглашение с налоговым органом.

3)Дополнительно привлеченные средства (устойчивые пассивы предприятия) – те средства предприятия, которые постоянно находятся в обороте, но не принадлежат предприятию. Их также можно обнести к собственным средствам (собственные средства

иприравненные к ним). К устойчивым пассивам относятся: минимальная переходящая задолженность по заработной плате и отчислениям во внебюджетные фонды; задолженность заказчикам по авансам и частичной оплате продукции; задолженность бюджету по некоторым видам налогов и т.д. Также к дополнительно привлеченным источникам относят фонды потребления, благотворительные и иные поступления.

34. СОСТАВ И СТРУКТУРА ДОХОДОВ ФЕДЕРАЛЬНОГО, РЕГИОНАЛЬНОГО И МЕСТНОГО БЮЖДЕТОВ В ТЕКУЩЕМ ГОДУ

Доходы бюджетов – часть национального дохода, поступающая в процессе перераспределения в централизованные фонды государства и органов местного самоуправления.

Федеральный бюджет

В доходах федерального бюджета обособленно учитываются доходы федеральных целевых бюджетных фондов. Они учитываются по ставкам, установленным налоговым законодательством РФ, и распределяются между федеральными целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год.

Налоговые доходы

По нормативу 100%- налог на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, НДС, акцизы ,налог на добычу полезных ископаемых в виде углеводородного сырья, налога на добычу полезных ископаемых водный налог, гос пошлины,

50% - акцизы на спирт этиловый из пищевого сырья, акцизы на спиртосодержащую продукцию 20% - сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты), сбора за

пользование объектами водных биологических ресурсов (по внутренним водным объектам)

Неналоговые доходы федерального бюджета

доходов от продажи имущества по нормативу 100 процентов; лицензионных сборов - по нормативу 100 процентов; таможенных пошлин и таможенных сборов - по нормативу 100 процентов;

платы за пользование водными объектами, находящимися в федеральной собственности, - по нормативу 100 процентов; платы за пользование водными биологическими ресурсами по межправительственным соглашениям - по нормативу 100

процентов; платы за негативное воздействие на окружающую среду - по нормативу 20 процентов;

патентных пошлин - по нормативу 100 процентов;.

прибыль Центрального банка Российской Федерации, остающаяся после уплаты налогов и иных обязательных платежей, - по нормативам, установленным федеральными законами;

доходы от внешнеэкономической деятельности; ДОХОДЫ БЮДЖЕТА В 2011 ГОДУ-11, 559 трл руб.

Бюджет субъектов

Доходы законодательно закрепленные за субъектами РФ. + отчисления по федеральным налогам + безвозмездные поступления.

Налоговые доходы бюджетов субъектов Российской Федерации налога на имущество организаций - по нормативу 100 процентов; налога на игорный бизнес - по нормативу 100 процентов; транспортного налога - по нормативу 100 процентов.

2.В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих федеральных налогов

исборов, в том числе предусмотренных специальными налоговыми режимами налогов:

·налога на прибыль организаций по ставкепо нормативу 100 процентов;

·налога на прибыль организаций - по нормативу 80 процентов;

·налога на доходы физических лиц - по нормативу 70 процентов;

·акцизов на спирт этиловый из пищевого сырья - по нормативу 50 процентов;

·акцизов на спиртосодержащую продукцию - по нормативу 50 процентов;

·акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей - по нормативу 100 процентов;

·акцизов на алкогольную продукцию - по нормативу 100 процентов;

·акцизов на пиво - по нормативу 100 процентов;

·налога на добычу общераспространенных полезных ископаемых - по нормативу 100 процентов;

·налога на добычу полезных ископаемых - по нормативу 60 процентов;

·налога на добычу полезных ископаемых в виде природных алмазов - по нормативу 100 процентов;

·сбора за пользование объектами животного мира - по нормативу 100 процентов;

·единого сельскохозяйственного налога - по нормативу 30 процентов;

·государственной пошлины - по нормативу 100 процентов:

·Неналоговые доходы бюджетов субъектов Российской Федерации

·доходов от использования имущества, находящегося в государственной собственности субъектов Российской Федерации, - по нормативу 100 процентов;

·доходов от продажи имущества (кроме акций и иных форм участия в капитале), , - по нормативу 100 процентов; платы за негативное воздействие на окружающую среду - по нормативу 40 процентов;

Местные

Доходы, законодательно закрепленные за местным уровнем власти + Доходы местного бюджета - денежные средства, поступающие в безвозмездном порядке в соответствии с законодательством

Российской Федерации в распоряжение органов местного самоуправления. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ

1.В бюджеты поселений зачисляются налоговые доходы от следующих местных налогов, устанавливаемых представительными органами поселений в соответствии с законодательством Российской Федерации о налогах и сборах:

· земельного налога - по нормативу 100 процентов; · налога на имущество физических лиц - по нормативу 100 процентов.

2.В бюджеты поселений зачисляются налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами:

· налога на доходы физических лиц - по нормативу 10 процентов; · единого сельскохозяйственного налога - по нормативу 30 процентов;

· государственной пошлины за совершение нотариальных действий должностными лицами органов местного самоуправления поселения, по нормативу 100 процентов.

35. СОСТАВ И СТРУКТУРА РАСХОДОВ ФЕДЕРАЛЬНОГО, РЕГИОНАЛЬНОГО И МЕСТНОГО БЮЖДЕТОВ В ТЕКУЩЕМ ГОДУ

Расходы бюджета - это экономические отношения, связанные с распределением фонда денежных средств, предназначенного для финансового обеспечения задач и функций государства и органов местного самоуправления.

Принципы бюджетных расходов:

Безвозмездность

Безвозвратность

Эффективность

Целевое использование

Подконтрольность

Формирование расходов производится на основе норм. Нормирование позволяет:

Равные финансовые условия деятельности типичных организаций

Влиять на структуру расходов для более рационального распределения

Определять обоснованность расходов по отдельным видам и статьям

Упростить расчеты и учет, контроль затрат при составлении и исполнении смет

Определить уровень и структуру доходов организации

Кфедеральным относят:

Оплата труда бюджетных работников

Нормативы по удержанию из з/пл

Нормативы по командировочным расходам

По питанию

По штатному расписанию

Крегиональным. Устанавливаются представителями исполнительной власти , действуют на территории субъекта и служат в качестве дополнений к федеральным показателям.

Кместным. Вводятся местными органами власти и действуют на территории муниципального образования.

В текущем году на здравоохранение выделено 25,5 млрд. руб, в т ч 12 млрд. за счет областных и местных бюджетов, 13,5 млрд. за счет фонда ОМС. До 70% расходов на здравоохранение – это расходы на стационарные учреждения.

Расходы по образованию:

Дошкольное образование

Начальное профессиональное

Среднее профессиональное

Переподготовка и повышение

Высшее

Молодежная политика и оздоровление

Прикладные научные исследования Наибольший удельный вес составляет сейчас расходы на общеобразовательные учреждения.

Расходы по социальной политики:

Пенсионное обеспечение

Социальное обслуживание населения

Борьба с беспризорностью

Прикладные науки и исследования в области социальной политики

Расходы по разделу культура, кинематография и СМИ.

Культура. Расходы на содержание и обеспечение деятельности учреждений культурыдворцы, дома культуры, библиотеки, выставки, театры, цирки.

Кинематография. Поддержка в сфере кинематографии и обеспечение деятельности особо ценных объектов.

Периодическая печать и издательство. Отражают расходы на поддержку периодических изданий и и СМИ.

Прикладные научные исследования в области культуры. Расходы на научно-исследовательские расходы.

Другие вопрос в области культуры. Наибольший удельный вес – на раздел культуры = 60%, кинематогр – 7%, ТВ и радио –

25%.

36 Основные элементы НДФЛ, НДС, налога на прибыль.

Налог на прибыль организаций. Глава 25

-Налогоплательщики: российские организации; иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

-Объектом налогообложения признается прибыль, полученная налогоплательщиком.

-Налоговая база: Денежное выражение прибыли. Если получен убыток, то НБ = 0

-Налоговый период: год,

-Отчетный период: а) месяц, оплата ежемесячно по факт.PR, б) I, II, III квартал, оплата ежемесячно от прошлой PR, в) I, II, III квартал, авансовые платежи по оканчанию квартала

-Ставки: 20% = 2 (фед.бюджет) + 18 (бюджет субъекта);

0% - образовательные и мед.учреждения, 9%/15% - по дивидендам, полученные рос.компаниями/иностранными компаниями.

0 /9/ 15% - по процентным доходам по государственным ценным бумагам эмитированным до 20янв.1997/ 1янв.2007/ 1 0% и 20% - по (пассивным) доходам иностранных организаций

-Порядок расчета: T на PR = (Д учит-е - Р учит-е) * Ставку

НДС. Глава 21.

-Налогоплательщики: организации, ИП, лица, перемещающие товар через границу

-Объект налога: реализация ТРУ, передача ТРУ для собственных нужд, выполнение строительно-монтажных работ для собственных нужд, расходы на которые не учитываются при расчете Н на приб., ввоз товаров на территорию РФ

-Налоговая база – стоимость Т,Р,У по рыночным ценам, включая акциз;

-Налоговый период – квартал,

-Отчетный период – кавртал,

-Ставки: 0% -экспорт, реализация припасов, 10% - товары для детей, медикаменты, 18%,

-Порядок расчта: НДС = TR*ставка t – Матер.ресурсы*ставка t; НДСб = Налог – НВ + ВН (восстановленный налог)

-Срок уплаты: По 1/3 до 20 числа каждого из трех месяцев, следующих за налоговым периодом

НДФЛ. Глава 23

-Налогоплательщики : физ.лица на территории страны

-Объект налога: доходы резидентов, доходы нерезидентов от источников в РФ

-НБ: доходы физ.лиц, материальная выгода

-Налог.период – год,

-Ставки: 13%, 35% - выйгрыши, 30% - доходы нерезидентов, 9% - дивиденды, по облигациям, долевого участия

-формула расчета: НДФЛ = ∑Доходов – НВ * ставку

37. Методологический инструментарий оценки стоимости денег во времени. Концепция оценки стоимости во времени

Стоимость денег с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента, др. словами одна и та же сумма денег в разные периоды времени имеет разную ст-ть (в настоящее время эта стоимость всегда выше, чем в будущем)

1. |

МИ оценки стоимости денег по простым процентам: |

I=P*n*i |

S = P+I |

I-сумма % в к-л период времени в целом; |

|

|

|

Р- первоначальная сумма (S0); |

|

|

|

n – кол-во интервалов, по которым осуществляется расчет %-ых платежей; |

|

||

i- используемая %-ая ставка; |

|

|

|

S-общая стоимость вклада. |

|

|

|

2. |

МИ оценки стоимости денег по сложным процентам |

Sслож=P*(1+i)n |

|

3. |

МИ оценки стоимости денег при аннуитете |

|

|

Аннуитет – (фин. рента) – равные по величине платежи, поступающие ч/з одинак-е промежутки времени.

FV = R 1 i n 1 R S |

ni |

, Sni – коэффициент наращения |

FV = PV (1+i)n |

||

|

i |

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

PV = R |

1 1 i |

R ani , ani – коэффициент приведения. |

|

||

i |

|

||||

|

|

|

|

|

|

38 Методы анализа финансово-хозяйственной деятельности (ФХД) п/п-я.

Основной целью финансового анализа является получение ключевых параметров, дающих объективную и точную картину финансового состояния п/п-я.

Метод фин-го анализа - это с-ма теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования фин-й деят-ти субъектов хозяйствования.

1.Горизонтальный (временной/ трендовый) анализ - сравнение каждой позиции отчетности с предшествующими периодами и опр-ние тренда, т.е. осн-й тенденции динамики показателя;

2.Вертикальный (структурный) анализ – определение структуры итоговых финансовыхх показателей с выявлением влияния каждой позиции отчетности на результат в целом. С помощью тренда формируют возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный анализ;

3.Анализ относительных показателей (коэфф-тов) (R-анализ) - расчет соотношений между отдельными абсолютными показателями финансовой деятельности между собой, определение взаимосвязей показателей;

4.Сравнительный (пространственный) анализ - включает в себя как внутрихоз-ный анализ сводных показателей отчетности по отдельным показателям п/п-я, так и межхоз-ный анализ показателей данного п/п-я в сравнении с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

5.Факторный анализ – анализ влияния отдельных ф-ров (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем, факторный анализ может быть как прямым (собственно анализ), когда анализ дробят на составные части, так и обратным, когда составляют баланс отклонений и на стадии обобщения суммируют все выявленные отклонения, фактического показателя от базисного за счет отдельных факторов.

39.Анализ ликвидности и платежеспособности предприятия

Платежеспособность - это готовность предприятия погасить краткосрочные обязательства в случае одновременного предъявления требования о платежах со стороны всех кредиторов предприятия. По долгосрочным срок возврата известен заранее и не относится к данному периоду.

Ликвидность – трансформация оборотных средств в деньги. Оценка ликвидности базируется на оценках рыночной устойчивости.

Коэффициент текущей ликвидности (Кт.л.) ≥2.

Кт.л. ОСКО , ОС=З+ДЗ+ДС где ОС – оборотные средства,З – запасы,ДЗ – дебиторская задолженность предприятия,ДС – ден средства,

КО – краткосрочные обязательства (т.е. краткосрочные кредиты и займы и кредиторская задолженность); Коэффициент текущей ликвидности показывает платежные возможности предприятия, оцениваемые при условии не только

своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств.

Коэффициент срочной ликвидности (Ккр.л.). ≥1

Кср.л.

ДЗ ДС Кр.фин.вложения

КО

Коэффициент характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности.??

Коэффициент абсолютной ликвидности.

Ка.л. ДС Кр.Фин.вложения КО

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Он характеризует платежеспособность предприятия на момент составления баланса. Нормативное ограничение

≥0,2-0,5.

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые

вложения (ценные бумаги). Данная группа рассчитывается следующим образом: Денежные средства + Краткосрочные финансовые вложения

А 2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А4. Трудно реализуемые активы – статьи раздела I актива баланса – необоротные активы Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства – к ним относится кредиторы.

П2. Краткосрочные пассивы – это краткосрочные заемные средства, задолженность участникам по выплате доходов и прочие краткосрочные пассивы.

П3. Долгосрочные пассивы – это долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

П4. Постоянные пассивы или устойчивые – собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

А1>=П1, А2>=П2, А3>=П3, А4<=П4.

40.Анализ финансовой устойчивости предприятия.

Финансовая устойчивость предприятия – сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени.

Различают следующие типы финансовой устойчивости:

1.Абсолютная финансовая устойчивость - предприятие не зависит от внешних кредиторов, все запасы полностью покрываются собственным оборотным капиталом.

2.Нормальная финансовая устойчивость - рациональное использование заемных средств, высокая доходность.

3.Неустойчивое финансовое положение - возникновение необходимости привлечения дополнительных источников финансирования запасов, восстановление платежеспособности возможно.

4.Кризисное финансовое положение - предприятие полностью неплатежеспособно, имеются кредиты и займы, не погашенные в срок, а также просроченная дебиторская и кредиторская задолженность. При хроническом повторении такой ситуации предприятие объявляется банкротом.

Относительные показатели финансовой устойчивости представлены следующей системой:

1.Коэффициент финансовой независимости (автономности):

Кавт. = СК/ Валюта баланса

Отражает степень участия собственного капитала в формировании имущества организации. Чем выше значение этого коэффициента, тем более устойчиво и независимо от внешних кредиторов финансовое состояние предприятия. Рекомендуемое значение – выше 0,5

2.Коэффициент суммарных обязательств к суммарным активам.

Ксум.об/сумм.ак = Суммарные обязат./Суммарные активы = (Долгоср. обязат. + Текущ. обязат.) / Активы предприятия

Отражает долю активов предприятия, которая финансируется за счет долгосрочных займов. Чем показатель меньше, тем лучше финансовая устойчивость компании. Рекомендуемые значения: 0,2 - 0,5

3.Коэффициент долгосрочных обязательств к суммарным активам

Кдо/сумм.акт = Долгоср. обязат. / Суммарные активы

Показывает, какая доля активов предприятия финансируется за счет долгосрочных займов. Рекомендуемые значения: 0,1 - 0,3

4. Коэффициент суммарных обязательств к собственному капиталу

Суммарные обязательства / Собственный капитал = (Долгоср. обязат. + Текущ. обязат.) / Собственный капитал

Чем меньше коэффициент, тем более стабильным является финансовое положение предприятия. Рекомендуемые значения:

0,25 - 1

5. Коэффициент долгосрочных обязательств к внеоборотным активам

Суммарные обязательства / Внеоборотные активы = (Долгоср. Обязат. + Текущ. Обязат.) / Долгосрочные Активы

Демонстрирует, какая доля основных средств финансируется за счет долгосрочных займов.

6. Коэффициент покрытия процентов

Кпок.% = Прибыль до вычета налогов и процентов по кредитам / Проценты по кредитам

Характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и демонстрирует сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам. Также позволяет определить допустимый уровень снижения прибыли, используемой для выплаты процентов. Рекомендуемые значения: > 1

41. Оценка средневзвешенной стоимости капитала

Стоимость капитала – это общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему.

На стоимость капитала оказывают влияние следующие факторы: -уровень доходности других инвестиций; -уровень риска данных капитальных вложений; -источники финансирования

Средневзвешенная стоимость капитала - показатель, характеризующий уровень расходов на поддержание оптимальной структуры капитала.

Основные источники капитала, стоимость которых необходимо знать для расчета средневзвешенной стоимости капитала компании (WACC):

-банковские ссуды и займы kl = Ir для не банковских займов и для банкосвский kl Ir * (1 T )

-облигационные займы kd |

|

M * p (M Pdp ) / k |

|||||

|

(M Pdp ) / 2 |

||||||

|

|

|

|

||||

-привилегированные акции |

|

k s |

D |

|

|||

|

|

|

|

P |

|

||

|

|

|

|

|

pp |

|

|

-обыкновенные акции |

kcs |

|

|

D1 |

|

g |

|

|

|

P0 * (1 rfc ) |

|||||

-нераспределенная прибыль. Полученная компанией прибыль после соответствующих отчислений подлежит распределению среди владельцев обыкновенных акций. Для того, чтобы акционеры не возражали против реинвестирования прибыли, необходимо, чтобы отдача от такого реинвестирования была не меньше, чем отдача от альтернативных инвестиций с той же степенью риска. В противном случае, владельцы обыкновенных акций предпочтут получить дивиденды и использовать эти средства на рынке капитала. В некотором смысле, реинвестирование прибыли равносильно приобретению ими новых акций своей компании.

Наиболее часто при инвестиционных расчетах ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted average cost of capital — WACC), которая учитывает стоимость собственного (акционерного) капитала и стоимость заемных средств. Это наиболее объективный метод определения ставки дисконтирования. Единственный его недостаток в том, что на практике им могут воспользоваться не все предприятия (об этом будет сказано ниже).

Средневзвешенная стоимость капитала:

Т ставка налога на прибыль;

Ir процентная ставка по кредиту ;

р - ставка процента облигацион ного займа; М - нарицатель ная стоимость облигации;

Pdp чистая выручкаот размещения одной облигации (или всего займа);

42. Финансовые отчеты (балансовый отчет, отчет о прибылях и убытках, кассовый план, другие стандартизированные отчеты).

Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом положении и составляется на основе данных бухгалтерского учёта.

Пользователями финансовой отчётности могут выступать инвесторы, сотрудники компании, кредиторы, поставщики, покупатели, государственные органы и другие члены общества.

В состав квартальной отчетности входят: баланс предприятия (форма №1), отчет о прибылях и убытках (форма №2). Годовая финансовая отчетность включает типовые формы: форма №1, форма №2, форма №3 - отчет о движении денежных средств, форма №5 – приложения к бухгалтерскому балансу, в отдельных случаях составляется форма №6 – отчет о целевом использовании полученных средств, пояснительная записка к годовому отчету.

Виды финансовой отчетности:

- Бухгалтерский баланс (форма №1):

Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату. Баланс состоит из трех частей: активов, обязательств и капитала. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи. Балансовый отчёт есть просто два разных взгляда на один и тот же бизнес.

АКТИВ

I Внеоборотные активы:

НМА

ОС Незавершенное строительство

Доходные вложения в мат.ценности Долгосрочные фин.вложения Отложенные налоговые активы Прочие внеоборотные активы

II Оборотные активы

Запасы:

-сырье, материалы и др.ценности

-животные на выращивание и откорме

-затраты в незавершенном производстве

-готовая продукция

-товары отгруженные

-расходу будущих периодов

-прочие запасы и затраты

НДС по приобретенным ценностям ДЗ (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), - в т.ч. покупатели и заказчики

ДЗ (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

-в т.ч. покупатели и заказчики Краткосрочные фин.вложения ДС Прочие оборотные активы

ПАССИВ

III Капитал и разервы

Уставные капитал Собственные акции, выкупленные у акционеров Добавочный капитал Резервный капитал:

-резервы, обрпботанные в соответствии с законодательством

-резервы, образованные в соответствии с учредительными документами Нераспределенная прибыль (непокрытый убыток)

IV Долгосрочные обязательства

Займы и кредит Отложенные налоговые обязательства

Прочие долгосрочные обязательства

V Краткосрочные обязательства

Займы и кредиты Кредитрская задолженность:

-поставщики и подрядчики

-задолженность перед персоналом

-задолженность перед гос.внебюджетными фондами

-задолженность по налогам и сборам

-прочие кредиторы

Доходы будущих периодов Резервы предстоящих расходов

Прочие краткосрочные обязательства

Справка о наличии ценностей, учитываемых на забалансовых счетах

Арендованные ОС - в т.ч. по лизингу

ТМЦ, принятые на ответственное хранение Товары, принятые на комиссию

Списанная в убыток задолженность неплатежеспособных кредиторов Обеспечения обязательств и платежей полученных Обеспечения обязательств и платежей выданные Износ жилищного фонда

Износ объектов внешнего благоустройства в других аналогичных объектов НМА, полученные в пользование Оснастка в эксплуатации

- Отчет о прибылях и убытках (форма №2)

Аккумулирует информацию о доходах и расходах компании за прошедший период. Отчет о прибылях и убытках может иметь одноступенчатую форму, когда отдельно группируются все доходы и расходы, а чистая прибыль составляет разницу между ними (классификация расходов по функции) и многоступенчатую форму, когда чистая прибыль получается путем последовательных расчетов (классификация расходов по характеру).

Доходы и расходы по обычным видам деятельности

Выручка от продажи Т,Р,У С/с проданных Т,Р,У Валовая прибыль Коммерческие расходы Управленческие расходы Прибыль (убыток) от продаж

Прочие доходы и расходы

%к получение

%к уплате

Доходы от участия в других организациях Прочие доходы Прочие расходы

Прибыль (убыток) до налогообложения

Отложенные налоговые активы Отложенные налоговые обязательства Текущий налог на прибыль

Чистая прибыль (убыток) отчетного периода Справочно

Постоянные налоговые обязательства (активы) Базовая прибыль (убыток) на акцию Разводненная прибыль (убыток) на акцию

Отчет об изменениях в капитале (форма №3)

Отражает изменения в собственном капитале, произошедшие за период и показывает, как получилась цифра собственного капитала в балансе. Данный отчет содержит следующие показатели: чистая прибыль (убыток) за период; сумму доходов и расходов, прибылей и убытков, которые, согласно, требованиям других стандартов, признаются непосредственно в капитале;

Отчет о движении денежных средств (форма №4)

Представляет информацию о движении денежных средств компании в результате трех видов деятельности и соответственно состоит из трех разделов: денежные потоки от операционной деятельности; денежные потоки от инвестиционной деятельности; денежные потоки от финансовой деятельности. Отчет может составляться прямым (прямой расчет изменения денежных средств от операционной деятельности) и косвенным (корректировка чистой прибыли) методами.

Пример отчёта о движении денежных средств, составленного косвенным методом за три года Прибыль до налогообложения Корректировки на движение денежных средств в результате операционной деятельности:

Амортизация

Корректировка прибыли Увеличение / уменьшение дебиторской задолженности

Увеличение / уменьшение кредиторской задолженности Увеличение / уменьшение запасов

Увеличение / уменьшение других статей, касающихся операционной деятельности

Чистый денежный поток в результате операционной деятельности Корректировки на движение денежных средств в результате инвестиционной деятельности:

Увеличение / уменьшение капитальных инвестиций Увеличение / уменьшение инвестиций

Увеличение / уменьшение других статей, касающихся инвестиционной деятельности

Чистый денежный поток в результате инвестиционной деятельности Корректировки на движение денежных средств в результате финансовой деятельности:

Выплаченные дивиденды Продажа / покупка акций

Увеличение / уменьшение в задолженностях компании Увеличение / уменьшение других статей, касающихся финансовой деятельности

Чистый денежный поток в результате финансовой деятельности

Эффект изменения валютных курсов

Чистое увеличение / уменьшение денег и денежных эквивалентов за указанный период:

Кассовый план – план оборота наличных денежных средств, отражающий поступление и выплаты наличных денег через кассу. Своевременная обеспеченность наличными денежными средствами характеризует состояние финансовых отношений между предприятием и его работниками, т.е. одну из сторон платежеспособности предприятия. Кассовый план необходим предприятию для контроля за поступлением и расходованием наличных денег.

43.ЭФФЕКТ ФИНАНСОВОГО РЫЧАГА (ЭФР). Финансовый риск.

Финансовый леверидж характеризует использование заемных средств (ЗС), которое влияет на изменение коэффициента

рентабельности собственного капитала (СК), т.е. финансовый рычаг представляет собой объективный факторр, возникающий с появлением ЗС в объеме используемого капитала, позволяющий ему получить дополнительную прибыль на СК.

Эффект финансового рычага – это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита.

ЭФР = (1 – T) * (ROA - СРСП) *ЗК/СК

ROA – экономическая рентабельность активов (ROA - СРСП) – дифференциал

(1-Т) – налоговый щит СРСП – сред.расчетная ставка процента (СРСП=все факт. финансовые издержки по всем кредитам за анализ. период/общая

сумма ЗС, используемых в анализируемом периоде)

ЗС/СС — плечо финансового рычага — характеризует силу воздействия финансового рычага ВНИМАНИЕ! ДВА ВАЖНЕЙШИХ ПРАВИЛА

1.Если новое заимствование приносит предприятию увеличение уровня ЭФР, то такое заимствование выгодно. Но при этом необходимо внимательнейшим образом следить за состоянием дифференциала: при наращивании плеча финансового рычага банкир склонен компенсировать возрастание своего риска повышением цены своего «товара» — кредита.

2.Риск кредитора выражен величиной дифференциала: чем больше дифференциал, тем меньше риск; чем меньше дифференциал, тем больше риск. Если дифференциал станет меньше нуля, то эффект финансового рычага будет действовать тогда лишь во вред предприятию.

Финансовый риск – это дополнительный деловой риск, ложащийся на владельцев обыкновенных акций в результате принятия решения о финансировании с помощью заемных средств, т.е. использовании финансового левериджа. Концентрация делового риска на акционерах возникает потому, что кредиторы, которые получают постоянные процентные выплаты, делового риска не несут.

Деловой риск (бизнес-риск) – риск доходов акционеров, при отсутствие ЗК. Существует всегда.

44. Определение порога рентабельности (безубыточности производства).

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) — это объем продаж, при котором предприятие может покрыть все свои расходы, представляет собой точку нулевой прибыли (нулевых убытков) предприятия. Часто используется термин точка безубыточности.

Для расчета порога рентабельности принято делить издержки на две составляющие: Переменные затраты — зависят от объема производства.

Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Формула расчета порога рентабельности в натуральном выражении (в штуках продукции или товара):

Формула расчета порога рентабельности в денежном выражении:

Экономический смысл этого показателя – выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае – убыток.

Значение порога рентабельности представляет большой интерес для кредитора, поскольку его интересует вопрос устойчивости компании и ее способности выплачивать проценты за кредит и основной долг. Устойчивость предприятия определяет запас

финансовой прочности — степень превышения объемов продаж над порогом рентабельности. Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков.

Запас финансовой прочности = TR – Порог рентабельности

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага.

ЭФР = Валовая маржа / Прибыль

45. Эффект операционного рычага и деловой риск предприятия

Бизнес-риск (деловой риск) – риск доходов акционеров, при отсутствие ЗК. Существует всегда.

ROIC = NOPAT/ инвест.капитал = EBIT(1-T)/капитал = (Чист. PR акционеров + % расходы после налогообложения)/капитал.

ROIC – рентабельность ИК (деловой риск), NOPAT – чист.PR после уплаты налогов.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Операционнный рычаг – это механизм управления прибылью, основанный на оптимизации соотношения постоянных и

переменных затрат. |

|

|

СИЛА ВОЗДЕЙСТВИЯ |

= |

ВАЛОВАЯ МАРЖА |

ОПЕРАЦИОННГО РЫЧАГА |

|

ПРИБЫЛЬ |

ЭОЗ = TR – VC / FC

Деловой риск отчасти зависит от удельного веса постоянных затрат – если постоянные затраты высоки, то даже незначительное сокращение продаж может привести к резкому снижению ROE. Высокие постоянные затраты говорят о высоком уровне операционного левериджа. Чем выше постоянные затраты фирмы, тем больше деловой риск, соответственно, чем

выше операционный леверидж фирмы, тем выше ее деловой риск.

С помощью ОР можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности.

Операцион. рычаг является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного рычага может изменяться под влиянием:

-цены;

-объема продаж;

-переменных и постоянных затрат.

46.Управление оборотными денежными фондами.

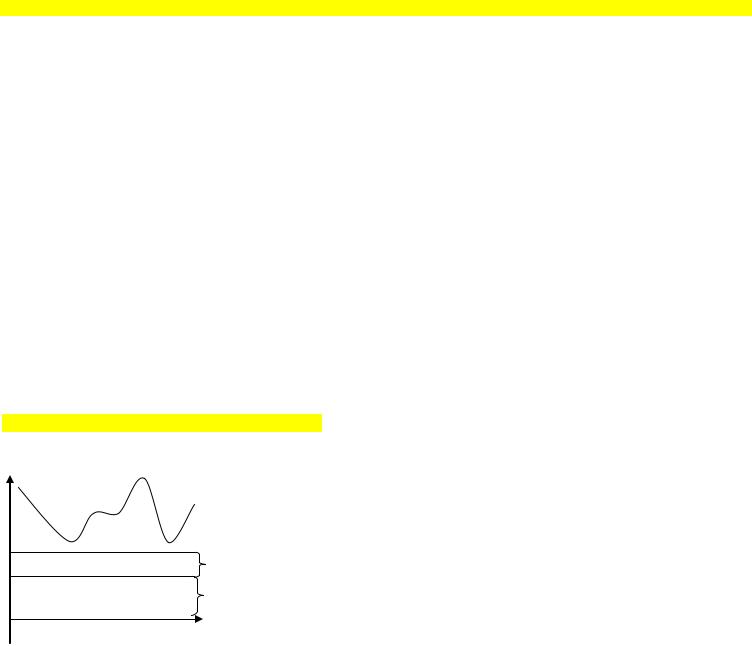

Оборотный капитал (оборотные средства) – активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла.

актив Варьирующая часть текущих активов

Системная часть текущих активов

Внеоборотные активы

Время

Компоненты динамического ряда активов предприятия

Категория переменного оборотного капитала (или варьирующей части активов) отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса.

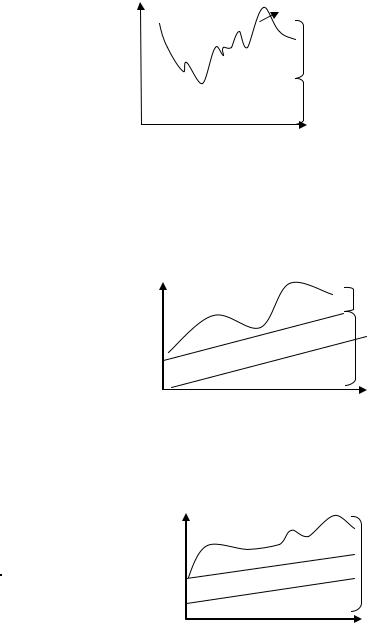

Виды стратегии финансирования текущих активов Известны четыре модели поведения: идеальная; агрессивная; консервативная; компромиссная. Выбор той или иной модели

стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотными активами (ОК = ДП –

– ВА) или ОК = ТА – КЗ. Следовательно, каждой стратегии поведения соответствует свое базовое балансовое уравнение. ВА — внеоборотные активы ТА — текущие активы (ТА = СЧ + ВЧ)

СЧ — системная часть текущих активов ВЧ — варьирующая часть текущих активов

КЗ — краткосрочная кредиторская задолженность ДЗ — долгосрочный заемный капитал СК — собственный капитал

ДП — долгосрочные пассивы (ДП = СК + ДЗ)

ОК — чистый оборотный капитал (ОК = ТА – КЗ)

Построение идеальной модели. Термин «идеальная» в данном случае означает не идеал, к которому нужно стремиться, а лишь сочетание активов и источников их покрытия исходя из их экономического содержания. Модель означает, что текущие активы по величине совпадают с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю ОК = ТА – КЗ; т.к. КЗ = ТА, то ОК = 0. В реальной жизни такая модель практически не встречается. Кроме того, с позиции ликвидности она наиболее рискованна, поскольку при неблагоприятных условиях (например, необходимо рассчитаться со всеми кредиторами единовременно) предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности. Суть этой стратегии состоит в том, что долгосрочные пассивы устанавливаются на уровне внеоборотных активов, т.е. базовое балансовое уравнение (модель) будет иметь вид: ДП = ВА .

Статическое представление |

Динамическое представление |

||||

|

|

|

|

|

ВЧ |

Актив |

Пассив |

Активы |

КЗ |

||

ТА |

КЗ |

|

|

|

|

|

|

|

|

|

|

ВА |

ДЗ |

|

|

|

|

|

|

|

|

|

|

|

СК |

|

|

|

|

|

|

|

СЧ |

|

ДП |

|

|

|

|||

|

|

|

ВА |

|

|

|

|

|

Время |

|

|

Идеальная модель финансового управления оборотными средствами |

|

||||

Агрессивная модель: долгосрочные пассивы служат источниками покрытия внеоборотных активов и системной части текущих активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. В этом случае чистый оборотный капитал в точности равен этому минимуму (ОК = СЧ). Варьирующая часть текущих активов в полном объеме покрывается краткосрочной кредиторской задолженностью. С позиции ликвидности эта стратегии также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом текущих активов невозможно. Базовое балансовое уравнение

(модель) будет иметь вид: |

|

|||

|

ДП = ВА + СЧ . |

|

||

Статистическое представление |

Динамическое представление |

|||

|

|

|

|

|

ВЧ |

|

КЗ |

|

|

СЧ |

|

ДЗ |

|

|

|

|

СК |

|

|

|

|

|

|

|

ВА |

|

|

|

|

|

|

|

|

|

|

Консервативная модель (рис. |

10.11) предполагает, что варьирующая часть текущих активов также покрывается |

||

долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине текущим активам (ОК = = ТА). Безусловно, модель носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

|

ДП = ВА + СЧ + ВЧ . |

(10.3) |

||

Статистическое представление |

Динамическое представление |

|||

ТА |

|

ДЗ |

|

|

|

|

|

|

|

|

|

СК |

|

|

|

|

|

|

|

ВА |

|

|

|

|

|

|

|

|

|

Рис. 10.11. Консервативная модель финансового управления оборотными средствами Компромиссная модель (рис. 10.12) наиболее реальна. В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов покрываются долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половины их варьирующей части (ОК = СЧ + 0,5*ВЧ). В отдельные моменты предприятие может иметь излишние текущие активы, что отрицательно влияет на прибыль, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне. Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

|

ДП = ВА + СЧ + 0,5*ВЧ . |

(10.4) |

||

Статистическое представление |

|

|||

Активы |

|

|||

ВЧ |

КЗ |

|

|

|

|

ДЗ |

|

|

|

|

|

|

|

|

СЧ |

|

|

|

|

СК |

|

|

||

|

|

|

|

|

ВА |

|

|

|

|