Глава 3 Роль банковских систем в современное время.

3.1 Современное состояние банковской системы.

В настоящее время в России действует двухуровневая банковская система, но после принятия ФЗ «О сельскохозяйственной кооперации» (1995) и ФЗ «О кредитных потребительских кооперативах» (2001) банковская система страны стала приобретать отдельные черты трехуровневой модели:

I уровень (верхний) с активами 15 482,6 млрд руб. — Центральный банк РФ и его структурные подразделения (центральный аппарат, Главная инспекция кредитных историй, 22 департамента и 3 главных управления, 1 МГТУ Банка России, 58 главных управлений, 20 национальных банков и 630 расчетно-кассовых центров);

II уровень (промежуточный) с активами 28 691,9 млрд руб. — универсальные коммерческие банки, имеющие право на осуществление банковских операций (1 015 банков, в их числе 228 кредитных организаций с иностранным участием) и 51 небанковская кредитная организация;

III уровень (нижний) с активами около 30 млрд руб. — кредитная (потребительская и сельскохозяйственная) кооперация России, в которой в настоящее время насчитывается 680 тыс. пайщиков.13

Банк России, не являясь органом государственной власти, вместе с тем по своим правовым полномочиям, отраженным в его целях (защита и обеспечение устойчивости рубля, развитие и укрепление банковской системы, обеспечение эффективного и бесперебойного функционирования платежной системы) и функциях (осуществление эмиссии наличных денег и рефинансирование кредитных организаций, установление правил осуществления расчетов и проведения банковских операций, организация валютного регулирования и контроля (надзора) за деятельностью кредитных организаций и банковских групп и проч.), относится к органам государства, поскольку реализация его целей и функций предполагает применение мер государственного принуждения (Приложение 1).

Банку России предоставлено право управлять золотовалютными резервами страны (международными резервными активами РФ), которые на 1 января 2012 г. составили 440,6 млрд долл., увеличившись в 5,7 раза по сравнению с 1 января 2004 г. (76,9 млрд долл.). При этом только 5 % в структуре ЗВР отдано монетарному золоту, учтенному по текущим котировкам Банка России. Самый большой сегмент российских активов на 30 июня 2009 г. был размешен в ценных бумагах иностранных эмитентов со сроком погашения менее 1 года (87,1 %), далее — в виде валютных депозитов и остатков по счетам (7,7 %), а также в сделках обратного репо со сроком до 6 месяцев (5,2 %).

Начавшийся мировой финансовый кризис и осуществление Банком России в связи с ним политики плавной девальвации рубля с октября 2008 г. привели к тому, что ЗВР России на 1 мая 2009 г. составили 383,9 млрд долл., т.е. за 8 месяцев они сократились на 212,7 млрд долл., или на 35,7 % их максимального уровня (596,6 млрд долл.).

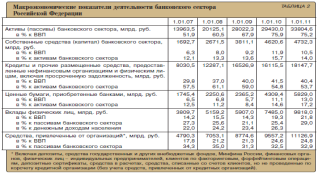

Анализ показателей деятельности банковского сектора России свидетельствует о стремительном развитии банковского сектора. В условиях глобального финансового кризиса темпы роста несколько замедлились, но все же остаются довольно стабильными. По темпам прироста совокупных активов, а также кредитов и прочих средств, предоставленных нефинансовым организациям и физическим лицам, российский банковский сектор является одним из динамично развивающихся рынков в мире (Приложение 2).14

Банк России в предстоящий период планирует сохранит преемственность реализуемых принципов денежно-кредитной политики и планирует к 2015 году завершить переход к режиму таргетирования инфляции.

В рамках данного режима приоритетной целью денежно-кредитной политики является обеспечение ценовой стабильности, то есть поддержание стабильно низких темпов роста цен. Денежно-кредитная политика, направленная на контроль над инфляцией, будет способствовать достижению более общих экономических целей, таких как обеспечение условий для устойчивого и сбалансированного экономического роста и поддержание финансовой стабильности. Реализация денежно-кредитной политики Банка России предполагает установление целевого значения изменения индекса потребительских цен. В качестве главной цели денежно-кредитной политики Банка России ставится задача снижения темпов прироста потребительских цен в 2014 году до 5 – 6%, в 2015 и 2016 годах – до 4 – 5%.15

Решения в области денежно-кредитной политики Банк России продолжит принимать, как правило, на ежемесячной основе. Будет учитываться, что воздействие мер политики на экономику распределено во времени. В основе решений будут лежать прогнозы инфляции и оценки перспектив экономического роста, а также динамика инфляционных ожиданий и особенности трансмиссионного механизма денежно-кредитной политики. Оценка рисков для достижения цели по инфляции включает анализ факторов как со стороны совокупного спроса и предложения, имеющих кратко- и среднесрочный характер воздействия на инфляционные процессы, так и со стороны денежного предложения, динамика которого определяет средне- и долгосрочную траекторию инфляции. Реализация денежно-кредитной политики будет основана на управлении процентными ставками денежного рынка с помощью инструментов предоставления и изъятия ликвидности. Изменения краткосрочных рыночных ставок вследствие пересмотра Банком России ставок по своим инструментам и применения других мер денежно-кредитного регулирования влияют через различные каналы трансмиссионного механизма на средне- и долгосрочные процентные ставки и в конечном итоге на уровень деловой активности и инфляционное давление в экономике. Таким образом, процентная политика будет играть ключевую роль в процессе реализации денежно-кредитной политики. Благодаря реализации Банком России в последние годы комплекса мер, направленных на совершенствование системы инструментов, а также на повышение гибкости валютного курса рубля, была достигнута большая управляемость процентными ставками денежного рынка. В среднесрочной перспективе важной стратегической задачей будет выстраивание более действенного трансмиссионного механизма денежно-кредитной политики, а также повышение доверия к Банку России как органу, отвечающему за ценовую стабильность, что создаст основу для лучшего управления инфляционными ожиданиями субъектов экономики.

В целях дальнейшего повышения действенности процентной политики Банк России в предстоящий период продолжит постепенно увеличивать гибкость механизма курсообразования и к 2015 году предполагает осуществить переход к плавающему валютному курсу, отказавшись от использования связанных с уровнем курса операционных ориентиров курсовой политики. Соответственно, в рамках данного режима проведение регулярных валютных интервенций с целью воздействия на динамику курса рубля будет прекращено. Одной из основных задач Банка России в среднесрочной перспективе будет оставаться обеспечение финансовой стабильности. Банковская система является основным звеном передачи сигналов процентной политики в реальный сектор экономики. Таким образом, финансовая стабильность выступает необходимым условием нормального функционирования трансмиссионного механизма денежно-кредитной политики.16

3.2 Влияние банковской системы на материальное и нематериальное производство.

Материальное производство создает и преобразует экономический продукт в его материально-вещественной форме, а также вещественное богатство. В рамках материального производства существует своя инфраструктура. Инфраструктура – совокупность видов хозяйств, обеспечивающих общие условия производства и жизнедеятельности людей. Производственная инфраструктура непосредственно обслуживает материальное производство.

Оно включает отрасли по производству материальных благ и услуг:

промышленность;

сельское хозяйство;

строительство;

коммунальное хозяйство;

бытовое обслуживание.

В материальном производстве возникают следующие группы финансовых отношений:

отношения, связанные с формированием первичных доходов, образованием и использованием фондов внутрихозяйственного назначения (уставный фонд, фонд развития производства и т.д.). Одни из них используются на удовлетворение производственных потребностей, другие потребительских.

отношения, возникающие между предприятиями, если эти отношения носят распределительный характер. Движение финансовых ресурсов на основе этих денежных отношений осуществляется в нефондовой форме: получение или уплата штрафов, внесение взносов, инвестиции в ценные бумаги.

отношения, складывающиеся у предприятий со страховыми организациями в связи с формированием и использованием страховых фондов различного рода и характера.

отношения, возникающие у предприятий с банками. С одной стороны, предоставление кредита, с другой стороны, уплата процентов по кредиту и погашение основной суммы кредита.

отношения, возникающие с государством по поводу образования и использования бюджетных и внебюджетных фондов.

отношения, складывающиеся с вышестоящими организациями (перераспределительные).

Нематериальное производство создает духовные, нравственные и иные ценности. Оно тоже имеет инфраструктуру называемую непроизводственной (социальной), которая опосредованно связана с процессом производства (подготовка кадров, школьное и высшее образование и т.п.). Нематериальное производство включает в себя все социальные сферы общества:

Образование

искусство;

здравоохранение;

сфера общественно-политических отношений.

Выделяют следующие группы финансовых отношений в нематериальном производстве:

отношения с бюджетом

отношения с внебюджетными фондами

отношения с потребителями услуг и спонсорами

отношения перераспределительные внутри организаций и учреждений.

Рычагами воздействия как на материальное так и на нематериальное производство могут рассматриваться регулирование процентной ставки за кредитные ресурсы, изменение резервной нормы для коммерческих банков, государственная политика доходов, формирование покупательского спроса населения.

Рост резервной нормы увеличивает количество ресурсов, которые должны будут держать коммерческие банки в Центральном банке России, при ее понижении коммерческие банки смогут выдавать кредиты больших размерах. Регулирование процентных ставок за кредиты автоматически отражается на процентных ставках коммерческих банков. Ставки за кредиты в размере более 100% годовых становятся непреодолимой преградой для заемщиков средств на осуществление долговременных проектов. Снижение процентных ставок Центробанком способствовало бы оживлению капитального строительства, создало бы базу экономического роста в целом по стране.

Заключение

Банк — это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц. (В Федеральном законе «О банках и банковской деятельности»)

Современная экономическая теория рассматривает банки как особый вид финансовых посредников, которые осуществляют обмен долговыми обязательствами, формируют собственные обязательства на основе высоколиквидных и фиксированных по суммам вкладов, имеют высокий уровень «финансового рычага», т.е. доли заемных средств в структуре пассива и имеют право открывать и обслуживать расчетные, текущие, валютные и другие счета, эмитировать безналичные платежные средства и на этой основе обеспечивать функционирование платежной системы.

Таким образом к 2015 году Банк России проводит денежно-кредитную политику в условиях сохранения неопределенности развития внешнеэкономической ситуации, оказывающей влияние на российскую экономику, стремясь к обеспечению баланса между рисками ускорения инфляции и замедления экономического роста.

Список используемой литературы:

Федеральный закон Российской Федерации: [федер. закон: принят Гос. Думой 2 декабря 1990 г. №395-1 по состоянию на 28 апреля 2009 г. ] «О банках и банковской деятельности».

Федеральный Закон от 10.08.2002 №86 – ФЗ «О Центральном Банке РФ (Банке России)

Ананьев, Д.Н. Банковский сектор России: итоги и перспективы развития // Деньги и кредит – 2009 – №3 – с.3-8

Бабурина. Н. А. МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ БИЗНЕС: Учебное пособие. Тюмень: Издательство Тюменского государственного университета. 168 с., 2008

Голодова, Ж.Г. Кризисы современной России: Общие и особенные тенденции в банковском секторе // Финансы и кредит – 2009. №40 (376) - с.23-29

Грязнов А.Г., Банковская система России: настольная книга банкира, М: "Финансы и статистика", 200 с., 2009 г.

Ермасова Н.Б.. Деньги, кредит, банки. Ответы на экзаменационные вопросы, 2006

Е.Ф. Жуков Деньги. Кредит. Банки: Учеб. для вузов.М.: Банки и биржи; ЮНИТИ, 273 с., 2009.

Зверев, А.В. Проблемы развития российской банковской системы и меры по их преодолению // Деньги и кредит – 2008 - №12 – с.10-21

Лаврушина, О.И. Банковское дело. / О.И. Лаврушина. – М.: КНОРУС, 158 с., 2009.

Масленников В. В. , Соколов Ю. А. Национальная банковская система, 107, с. 2007

Обухов, Н.П. Экономические кризисы в России в начале ХХ века // Финансы – 2009 – №9 – с.64-67

ОДКБ. Лекции по денежному обращению и кредиту, 2010

Саркисянц, А.Г. Российская банковская система на фоне банковской системы Европы: кризис и перспективы // Аудитор – 2009. - №10 – 54-57

Улюкаев, А. В. Меры противодействия мировому финансовому кризису // Деньги и кредит – 2008 - № 10 - с. 3-4.

Фетисов Г.Г. Банк России: цели, задачи, проблемы. // Деньги и кредит. – 2005 – №2. с. 6–9.

Электронные ресурсы:

17. Официальный сайт Центрального банка Российской Федерации / http://cbr.ru/

18. Консультант Плюс / http://www.consultant.ru/

19. Справочная система / http://www.morebanks.ru/

20. Справочная система / http://www.grandars.ru

Приложение 1

Таблица 1. Баланс Банка России за 2013 гг., млрд. руб.

|

Номер строки |

Наименование статьи |

Данные на отчетную дату |

Данные на соответствующую отчетную дату прошлого года |

|

1 |

2 |

3 |

4 |

|

I |

АКТИВЫ |

|

|

|

1 |

Денежные средства |

3 469 132 |

2 328 222 |

|

2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

4 381 467 |

2 915 889 |

|

2.1 |

Обязательные резервы |

1 294 151 |

917 010 |

|

3 |

Средства в кредитных организациях |

1 482 017 |

4 920 376 |

|

4 |

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

22 754 519 |

17 512 719 |

|

5 |

Чистая ссудная задолженность |

85 181 920 |

54 245 466 |

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

12 340 852 |

15 537 491 |

|

6.1 |

Инвестиции в дочерние и зависимые организации |

3 621 |

0 |

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

16 452 247 |

6 195 856 |

|

8 |

Основные средства, нематериальные активы и материальные запасы |

4 428 102 |

3 656 240 |

|

9 |

Прочие активы |

3 858 389 |

4 044 311 |

|

10 |

Всего активов |

154 348 645 |

111 356 570 |

|

II |

ПАССИВЫ |

|

|

|

11 |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

26 905 874 |

22 181 999 |

|

12 |

Средства кредитных организаций |

3 678 454 |

4 350 940 |

|

13 |

Средства клиентов, не являющихся кредитными организациями |

101 775 178 |

69 898 702 |

|

13.1 |

Вклады физических лиц |

70 404 946 |

51 005 320 |

|

14 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

25 298 |

11 291 |

|

15 |

Выпущенные долговые обязательства |

9 185 939 |

5 718 742 |

|

16 |

Прочие обязательства |

1 573 194 |

735 742 |

|

17 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

106 020 |

54 322 |

|

18 |

Всего обязательств |

143 249 957 |

102 951 738 |

|

III |

ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ |

|

|

|

19 |

Средства акционеров (участников) |

3 004 363 |

2 004 363 |

|

20 |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

|

21 |

Эмиссионный доход |

1 000 000 |

0 |

|

22 |

Резервый фонд |

100 218 |

100 218 |

|

23 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

592 980 |

238 815 |

|

24 |

Переоценка основных средств |

891 112 |

923 386 |

|

25 |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

5 189 790 |

4 804 119 |

|

26 |

Неиспользованная прибыль (убыток) за отчетный период |

320 225 |

333 931 |

|

27 |

Всего источников собственных средств |

11 098 688 |

8 404 832 |

|

IV |

ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

28 |

Безотзывные обязательства кредитной организации |

18 987 377 |

13 577 265 |

|

29 |

Выданные кредитной организацией гарантии и поручительства |

6 503 058 |

2 158 175 |

|

30 |

Условные обязательства некредитного характера |

0 |

0 |

Приложение 2

Таблица 2. Макроэкономические показатели деятельности банковского сектора РФ за 2007-2011 гг.

1Ермасова Н.Б.. Деньги, кредит, банки. Ответы на экзаменационные вопросы, 2006

2 Фетисов Г.Г. Банк России: цели, задачи, проблемы. // Деньги и кредит. – 2005 – №2. с. 6–9.

3 Масленников В. В. , Соколов Ю. А. Национальная банковская система, 2007 107, с. 25

4 Н. А. Бабурина. МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ БИЗНЕС: Учебное пособие. Тюмень: Издательство Тюменского государственного университета. 168 с., 2008

5 Грязнов А.Г., "Банковская система России: настольная книга банкира", М: "Финансы и статистика", 2009 г.

6 Грязнов А.Г., "Банковская система России: настольная книга банкира", М: "Финансы и статистика", 2009 г.

7 http://www.grandars.ru

8 ОДКБ. Лекции по денежному обращению и кредиту, 2010

9 Деньги. Кредит. Банки: Учеб. для вузов / Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; Под ред. Е.Ф. Жукова. М.: Банки и биржи; ЮНИТИ, 2009.

10 Банковское дело: Учеб. для экон. вузов / О.И. Лаврушин, И.Д Мамонова. М.: Финансы и статистика, 2010.

11 http://www.morebanks.ru/

12 http://www.morebanks.ru/

13 http://www.cbr.ru

14 http://www.morebanks.ru/

15 Ананьев, Д.Н. Банковский сектор России: итоги и перспективы развития / Д.Н. Ананьев // Деньги и кредит – 2009 – №3 – с.3-8

16 Зверев, А.В. Проблемы развития российской банковской системы и меры по их преодолению / А.В. Зверев // Деньги и кредит – 2008 - №12 – с.10-21