Заключение

Центральное место в системе государственных финансов занимает государственный бюджет, имеющий силу закона финансовый план государства на текущий финансовый год.

Аккумулируя с помощью государственного бюджета денежные средства, государство через финансовые механизмы осуществляет выполнение возложенных на него обществом политических, экономических и социальных функций, а именно содержание государственного аппарата, армии, правоохранительных органов, выполнение социальных программ, реализации приоритетных экономических задач и т.д.

Для нормального существования и развития нашего государства необходимо продумано регулировать и движение денежных средств, так как сильная устойчивая система регулирования денежных потоков способствует надежному функционированию государства, гармоничному развитию экономических и социальных отношений, росту благосостояния, как государства так и его граждан.

Бюджетные отношения характеризуются большим многообразием, поэтому их показатели отражают разные механизмы перераспределения финансовых ресурсов вертикального и горизонтального характера (межотраслевой и межтерриториальный). Статистические данные о государственном бюджете выполняют очень важную задачу так как с их помощью можно определить, как поступают в распоряжение государства финансовые ресурсы от хозяйствующих субъектов и соответствует ли размер этих ресурсов объему общественных потребностей и их составляющим, ранжированным в порядке первоочередности.

Необходимо отметить, что конечным результатом существования любого государства, на мой взгляд, является экономическое благополучие и процветания его граждан. Надежная бюджетная система является одним из важнейших структур государства, поэтому, для достижения главной цели государства необходимо постоянно развивать и совершенствовать науку, характеризующую своими показателями и методами финансовую систему страны.

Список используемой литературы

Бюджетный кодекс Российской федерации. Принят ГД РФ 17.07.98.с изменениями, внесенными ФЗ от 31..12.99 и ФЗ от 5.08.2000.

Гусаров В.М. Теория статистики: Учебн. Пособие для вузов. − М.: Аудит, ЮНИТИ, 1998. − 247с.

Российский Статистический Ежегодник 2004: стат.сб./Росстат. М,2004-725с.

Рябушкин Б.Т. Основы статистики финансов: уч. пособие. − М.: Финстатинформ, 1997. − 80 с.

Социальная статистика: Учебник/Под ред. И.И.Елисеевой.- М.: Финансы и статистика,2001.

Теймурова Т.Ю. Финансовая статистика: уч. пособие.− Калуга: Издательский дом «Эйдос», 2003. − 330с.

www.government.gov.ru Агентство экономической информации «Прайм − ТАСС»

7. www.prime-tass.ruПресс-релиз к заседанию Правительства РФ рт 26.05.2005

ЗАДАЧИ

Вариант 1

Задача 1

Имеются следующие данные за отчетный год

( в текущих ценах, трлн. ден. ед.)

|

Показатели |

I кв. |

III кв. |

|

1.ВВП |

653 |

764 |

|

2.Расходы консолидированного бюджета – всего |

192,3 |

244,9 |

|

в том числе: 2.1 Правоохранительная деятельность и обеспечение безопасности |

12,3 |

14,2 |

|

2.2 Социальная политика |

49,6 |

58,4 |

|

3. Расходы федерального бюджета: |

|

|

|

3.1 Правоохранительная деятельность и обеспечение безопасности |

10,3 |

11,8 |

|

3.2 Социальная политика |

14,7 |

15,2 |

Индекс-дефлятор ВВП (III кв. к I кв.) составил 1,015.

Требуется рассчитать систему индексов, характеризующих изменение реальных расходов федерального бюджета по каждой из статей и за счет:

изменения реального ВВП;

изменения удельного веса расходов консолидированного бюджета в ВВП;

изменения доли расходов по каждой статье консолидированного бюджета в общей сумме расходов консолидированного бюджета;

изменения доли расходов федерального бюджета по данной статье в расходах консолидированного бюджета.

Решение.

Изменение реальных (то есть оцененных в постоянных ценах) расходов федерального бюджета по рассматриваемой статье характеризуется индексом ИР

ИР=ИФ/ИД

ИР1статья=

ИР2статья=

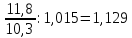

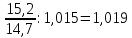

Найдем изменение реального ВВП:

И1=( ):1,015=

1,153

):1,015=

1,153

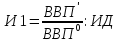

Найдем изменение удельного веса расходов консолидированного бюджета в ВВП:

И2= =

1,088

=

1,088

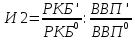

Найдем изменение доли расходов по каждой статье консолидированного бюджета в общей сумме расходов консолидированного бюджета

И31статья= = 0,907

= 0,907

И32статья= = 0,925

= 0,925

Найдем изменения доли расходов федерального бюджета по данной статье в расходах консолидированного бюджета

И41статья= = 0,992

= 0,992

И42статья= = 0,878

= 0,878

Сделаем проверку: ИР=И1хИ2хИ3хИ4

1,153х1,088х0,907х0,992=1,129

1,153х1,088х0,925х0,878=1,019

Проверка сошлась, задача решена верно.

Вывод: Расходы федерального бюджета по статье правоохранительная деятельность увеличились на 12,9% за счет влияния следующих факторов: увеличилась на 15,3% за счет изменения реального ВВП, увеличились на 8,8% за счет изменения удельного веса расходов консолидированного бюджета в ВВП, уменьшились на 9,3% за счет изменения доли расходов по этой статье в общей сумме расходов консолидированного бюджета, и уменьшились на 0,8% за изменения доли расходов федерального бюджета по данной статье с расходах консолидированного бюджета.

Расходы федерального бюджета по статье социальная политика увеличились на 1,9% за счет влияния следующих факторов: увеличились на 15,3% за счет изменения реального ВВП, увеличились на 8,8% за счет изменения удельного веса расходов консолидированного бюджета в ВВП, уменьшилась на 7,5% за счет изменения доли расходов по этой статье в общей сумме расходов консолидированного бюджета, и уменьшились на 12,2% за изменения доли расходов федерального бюджета по данной статье с расходах консолидированного бюджета.

Задача 2

Имеются следующие данные о доходах бюджета территории в 2010 – 2012 гг.

|

Источники бюджетных доходов |

2010 в % к итогу |

2011 млрд. ден.ед. |

2012 млрд. ден.ед. |

|

Налог на прибыль |

45,2 |

920,5 |

1315,0 |

|

Налог на доходы физических лиц |

25,0 |

295,6 |

405,4 |

|

НДС |

18,5 |

515,7 |

612,0 |

|

Акцизы |

6,8 |

93,5 |

154,3 |

|

Прочие поступления |

4,5 |

137,6 |

618,4 |

|

Итого |

100,0 |

|

|

Требуется:

Рассчитать реальные (дефлятированные) темпы роста доходов по отдельным статьям в 2012 г. (в % к 2011 г.), если известно, что цены в 2012 г. были в среднем в 1,32 раза выше, чем в 2011 г.

Рассчитать обобщающие показатели сдвигов в структуре бюджета за 2010- 2011 гг. и за 2011-2012 гг. и установить, в каком из этих периодов изменения в структуре бюджета были более сильными.

Решение.

Рассчитаем темпы реальные темпы роста (индекс роста) по отдельным статьям в 2012 году.

|

Источники бюджетных доходов |

Индекс роста 2012 в % к итогу 2011 |

|

Налог на прибыль |

1,08 |

|

Налог на доходы физических лиц |

1,04 |

|

НДС |

0,90 |

|

Акцизы |

1,25 |

|

Прочие поступления |

3,40 |

Налог на прибыль: 1315,0/(920,5*1,32)=1,08

Налог на доходы физических лиц: 405,4/(295,6*1,32)=1,04

НДС: 612,0/(515,7*1,32)=0,90

Акцизы: 154,3/(93,5*1,35)=1,25

Прочие поступления: 618,4/(137,6*1,32)=3,40

Вывод: Реальное увеличение доходов произошло по статьям: Налог на прибыль, НДФЛ, Акцизы и Прочие поступления, особенно заметен рост по статье Прочие поступления. Снижение поступлений доходов в бюджет произошло по статье НДС при условии увеличения поступлений от налога на прибыль. Это может быть связано с увеличением процентной ставки налога на прибыль при неизменной ставки НДС, либо с результатами мероприятий по снижению себестоимости товаров и услуг за счет эффективного использования ресурсов на предприятиях.

Рассчитаем обобщающие показатели сдвигов в структуре бюджета за 2010-2011 гг. и за 2011-2012 гг.

Доходы бюджета за 2011 год: Σ09=920,5+295,6+515,7+93,5+137,6=1962,9 млрд. ден.ед.

Доходы бюджета за 2012 год: Σ10=1315,0+405,4+612,0+154,3+618,4=3105,1 млрд. ден.ед.

|

Источники бюджетных доходов |

2011 млрд. ден.ед. |

2011 в % к итогу |

2012 млрд. ден.ед. |

2012 в % к итогу |

|

Налог на прибыль |

920,5 |

46,89 |

1315,0 |

42,35 |

|

Налог на доходы физических лиц |

295,6 |

15,06 |

405,4 |

13,06 |

|

НДС |

515,7 |

26,27 |

612,0 |

19,71 |

|

Акцизы |

93,5 |

4,76 |

154,3 |

4,97 |

|

Прочие поступления |

137,6 |

7,01 |

618,4 |

19,92 |

|

Итого |

|

100% |

|

100% |

S11/12=(|46,89-42,35|+|15,09-13,06|+|26,27-19,71|+|4,76-4,97|+|7,01-19,92|)/5 =( 7,54+2,03+6,56+0,21+12,91)/5=5,85

S10/11=(|45,2-46,89|+|25,0-15,06|+|18,5-26,27|+|6,8-4,76|+|4,5-7,01|)/5 =

= (1,69+9,94+7,77+2,04+2,51)/5=4,79

Вывод: Изменение в структуре бюджета за 2011-2012 были более значительные, чем в 2010-2011 году, т.к. 5,85>4,79