2.8 Учет финансовых результатов и их использование.

Информация о доходах и расходах, связанных с видами деятельности, указанными в уставе, а также определение финансового результата по ним, отражается на счете 90 «Реализация» Общества, с обособленным выделением затрат, не учитываемых при исчислении налога на прибыль для обеспечения налогового учета. Состав доходов и расходов от видов деятельности, указанных в уставе определяется в соответствии с Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь 30.05.2003 № 89, Инструкцией по бухгалтерскому учету «Доходы организации», утвержденной постановлением Министерства финансов Республики Беларусь 26.12.2003 № 181; Инструкцией по бухгалтерскому учету «Расходы организации», утвержденной постановлением Министерства финансов Республики Беларусь 26.12.2003 № 182.

Выручка от реализации принимается к бухгалтерскому учету:

- в сумме, исчисленной на момент отгрузки продукции, товаров, выполненных работ, оказанных услуг (метод начисления);

- в полной сумме дебиторской задолженности при продаже продукции и товаров, выполнении работ и оказании услуг на условиях отсрочки оплаты.

В случае изменения обязательства по договору, первоначальная величина поступления и (или) дебиторской задолженности корректируется исходя из стоимости актива, подлежащего получению Обществом.

Выручка от реализации товаров, продукции, работ, услуг отражается в бухгалтерском учете по мере отгрузки товаров, продукции, выполненных работ, оказанных услуг - по дебету счета счетов учета расчетов и других счетов в корреспонденции с кредитом счета 90 «Реализация».

Выручка от видов деятельности признается при выполнении следующих условий:

- Общество на основании договора, иного документа имеет право на получение выручки;

- сумма выручки определена в соответствии с принятой методикой;

- расходы, включенные в фактическую себестоимость реализованных товаров, продукции, работ, услуг определены и соответствуют полученной выручке.

При невыполнении хотя бы одного из названных условий с учетом положений пункта 4 Инструкции по бухгалтерскому учету «Доходы организации», утвержденной постановлением Министерства финансов Республики Беларусь 26.12.2003 № 181, полученные в оплату денежные средства и иные активы отражаются в бухгалтерском учете Общества как внереализационные доходы, а не выручка.

Расходы по видам деятельности представляют собой часть затрат Общества, относящуюся к доходам по видам деятельности, полученным Обществом в отчетном периоде.

Номенклатура расходов по видам деятельности, а также условия их признания, осуществляется в соответствии с инструкцией по бухгалтерскому учету “Расходы организации”, утвержденной 26.12.2003 № 182.

Расходы по видам деятельности признаются к бухгалтерскому учету в сумме соответствующих затрат, исчисленной в денежном выражении в порядке, установленном законодательством Республики Беларусь.

Расходы по видам деятельности отражаются в бухгалтерском учете организации по дебету счета 90 «Реализация» в корреспонденции с кредитом счетов 20 «Основное производство», 44 «Расходы по реализации» и других, кроме случаев, когда правилами бухгалтерского учета или иными нормативными правовыми актами установлен иной порядок.

Планом счетов к счету 90 «Реализация» предусмотрено открытие субсчетов. Записи по открытым субсчетам к счету 90 «Реализация» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам определяется финансовый результат от реализации за отчетный месяц. Этот результат ежемесячно (заключительными оборотами) списывают бухгалтерской проводкой дебет (кредит) 90 «Реализация» субсчет 9 «Прибыль, убыток от реализации» в кредит (дебет) счета 99 «Прибыли и убытки».

Синтетический счет 90 «Реализация» сальдо на отчетную дату не имеет.

По окончании финансового года все субсчета, открытые к счету 90 «Реализация» (90/1, 90/2, 90/3, 90/4, 90/5), закрываются внутренними записями в корреспонденции с субсчетом 90/9 «Прибыль, убыток от реализации».

Аналитический учет по счету 90 «Реализация» ведется по каждому виду реализованных товаров, продукции, выполненных работ, оказанных услуг, прочих услуг и других, видам деятельности и другим направлениям, необходимым для составления отчетности и управления организацией.

Информация об операционных доходах и расходах отчетного периода, перечень которых приведен в Инструкции по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 30.05.2003 № 89, обобщается на счете 91 «Операционные доходы и расходы» Общества, включая филиалы с обособленным выделением затрат, не учитываемых при исчислении налога на прибыль, для обеспечения налогового учета.

Операционные доходы от продажи внеоборотных активов и иного имущества отражаются в бухгалтерском учете по мере отгрузки по дебету счета 62 «Расчеты с покупателями и заказчиками» и других счетов в корреспонденции со счетом 91 «Операционные доходы и расходы». Иные операционные доходы отражаются в

бухгалтерском учете по мере их образования (начисления).

Оценка и учет операционных доходов и расходов, а также их признание осуществляется в соответствии с Инструкцией по бухгалтерскому учету “Доходы организации”, утвержденной постановлением Министерства финансов Республики Беларусь от 26.12.2003 № 181, Инструкцией по бухгалтерскому учету “Расходы организации” утвержденной постановлением Министерства финансов Республики Беларусь от 26.12.2003 № 182.

Операционные расходы представляют собой затраты Общества, соответствующие операционным доходам, полученным Обществом в отчетном периоде, а также затраты, не приводящие к появлению в будущем экономических выгод и признаваемые Обществом в отчетном периоде.

На счете 91 «Операционные доходы и расходы» отражаются следующие доходы и расходы отчетного периода:

- доходы и расходы, связанные с продажей и прочим выбытием (ликвидацией, списанием, передачей безвозмездно и др.) принадлежащих предприятию основных средств, нематериальных активов, производственных запасов, валютных ценностей, ценных бумаг и иных активов, а также для определения финансовых результатов от их выбытия;

- доходы и расходы (включая аммортизационные отчисления), связанные с предоставлением за плату во временное пользование активов Общества в соответствии с законодательством;

- доходы (проценты) и расходы по ценным бумагам;

- доходы (проценты), полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете Общества в данном банке;

- расходы, связанные с аннулированием производственных заказов (договоров), не давших продукции;

- прочие доходы и расходы, признанные операционными.

Планом счетов к счету 91 «Операционные доходы и расходы» предусмотрено открытие субсчетов. Записи по открытым субсчетам к счету 91 «Операционные доходы и расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам расхода и кредитовому обороту по доходам определяется сальдо операционных доходов и расходов за отчетный месяц. Этот результат ежемесячно (заключительными оборотами) списывают бухгалтерской проводкой дебет (кредит) 91 «Операционные доходы и расходы» субсчет 9 «Сальдо операционных и доходов и расходов» в кредит (дебет) счета 99 «Прибыли и убытки».

Синтетический счет 91 «Операционные доходы и расходы» сальдо на отчетную дату не имеет.

По окончании финансового года все субсчета, открытые к счету 91 «Операционные доходы и расходы» (кроме 91/9 «Сальдо операционных доходов и расходов»), закрываются внутренними записями в корреспонденции с субсчетом 91/9 «Сальдо операционных доходов и расходов».

Аналитический учет по счету 91 «Операционные доходы и расходы» ведется по каждой операции реализации и прочего выбытия основных средств, нематериальных и прочих активов Общества, так как должна быть обеспечена возможность выявления финансового результата по каждой операции.

Информация о внереализационных доходах и расходах отчетного периода перечень которых приведен в Инструкции по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 30.05.2003 № 89, обобщается на счете 92 «Внереализационные доходы и расходы» с обособ¬ленным выделением затрат, не учитываемых при исчислении налога на прибыль, для обеспечения налогового учета.

Оценка и учет внереализационных доходов и расходов, а также их признание осуществляется в соответствии с Инструкцией по бухгалтерскому учету «Доходы организации», утвержденной постановлением Министерства финансов Республики Беларусь от 26.12.2003 № 181, Инструкцией по бухгалтерскому учету «Расходы организации» утвержденной постановлением Министерства финансов Республики Беларусь 26.12.2003 № 182.

Внереализационными доходами являются доходы от операций, непосредственно не связанных с производственной деятельностью.

Внереализационные расходы представляют собой убытки и потери по операциям, не связанных с производственной деятельностью Общества и тем операциям, которые не приводят к появлению в будущем экономических выгод.

В бухгалтерском учете признаются следующие внереализационные доходы и расходы:

- штрафы, пени, неустойки за нарушение условий договоров, полученные и признанные организацией-должником, начисленные на момент их признания или получения;

- штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные предприятием к уплате;

- стоимость безвозмездно полученных активов: основных средств и других амортизируемых активов, в том числе полученных в качестве целевого финансирования, - по мере начисления амортизации в сумме начисленной амортизации, иных безвозмездно полученных активов – по мере их списания на счета учета затрат на производство продукции, работ, услуг, расходы на реализацию или на операционные расходы;

- средства целевого финансирования, первоначально учтенные в качестве доходов будущих периодов, - в периоды признания расходов, на финансирование которых они предоставлены;

- принятие к учету имущества, оказавшегося в излишке в результате инвентаризации;

- поступления в возмещение причиненных предприятию убытков; перечисления предприятием в возмещение убытков, причиненных другим организациям;

- прибыль или убыток прошлых лет, выявленная в отчетном году;

- суммы кредиторской, депонентской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания;

- суммы недостач, потерь и порчи активов в соответствии с законодательством;

- положительные и отрицательные курсовые разницы, возникающие при переоценке имущества и обязательств;

- суммовые разницы, возникающие в связи с погашением дебиторской, кредиторской задолженности, в том числе по полученным кредитам, полученным (выданным) займам;

- расходы, связанные с рассмотрением дел в судах;

- не компенсируемые виновниками потери от простоев по внешним причинам;

- налог на добавленную стоимость, начисленный от внереализационных доходов в соответствии с законодательством;

- сумма дооценки (уценки) активов;

- доходы, потери и расходы в связи с чрезвычайными обстоятельствами;

- перечисление средств и передача имущества, выполнение работ, оказание услуг, связанных с благотворительной деятельностью, расходы на осуществление спортивных, оздоровительных мероприятий, отдыха, развлечений, оказание шефской и социальной помощи и расходы на иные аналогичные мероприятия;

- прочие доходы и расходы от операций, непосредственно не связанных с производством и реализацией товаров, продукции, работ, услуг и иного имущества, признаваемые внереализационными.

Перечисление средств (взносов, выплат и т. п.) и передача имущества, выполнение работ, оказание услуг, связанных с благотворительной деятельностью, расходы на осуществление спортивных, оздоровительных мероприятий, отдыха, развлечений, мероприятий культурно-просветительного характера, оказание шефской и социальной помощи и расходы на иные аналогичные мероприятия осуществляются в соответствии с утвержденными сметами.

Планом счетов к счету 92 «Внереализационные доходы и расходы» предусмотрено открытие субсчетов. Записи по открытым субсчетам к счету 92 «Внереализационные доходы и расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам расходных статей и кредитового оборота по доходам определяется сальдо внереализационных доходов и расходов за отчетный месяц. Этот результат ежемесячно (заключительными оборотами) списывают бухгалтерской проводкой дебет (кредит) 92 «Внереализационные доходы и расходы» субсчет 9 «Сальдо внереализационных доходов и расходов» в кредит (дебет) счета 99 «Прибыли и убытки».

Синтетический счет 92 «Внереализационные доходы и расходы» сальдо на отчетную дату не имеет.

По окончании финансового года все субсчета, открытые к счету 92 «Внереализационные доходы и расходы» (кроме 92/9 «Сальдо внереализационных доходов и расходов»), закрываются внутренними записями в корреспонденции с субсчетом 91/9 «Сальдо внереализационных доходов и расходов».

Аналитический учет внереализационных доходов и расходов ведется по каждому их виду расходов и доходов, причем должна быть обеспечена возможность выявления финансового результата по каждой операции.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от основных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные.

Информация о формировании конечного финансового результата деятельности Общества в отчетном году обобщается на счете 99 «Прибыль и убытки».

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

- прибыль или убыток от основных видов деятельности;

- сальдо операционных доходов и расходов за отчетный месяц;

- сальдо внереализационных доходов и расходов за отчетный месяц;

- начисленные налоги и сборы из прибыли: налог на недвижимость, налог на прибыль и иные налоги и сборы из прибыли, исчисленные в соответствии с законодательством, а также суммы причитающихся налоговых и неналоговых санкций и пени (за исключением санкций и пени за неисполнение или ненадлежащее исполнение хозяйственных договоров).

В течение финансового (отчетного года) на счете 99 «Прибыли и убытки» происходит накопление прибыли (убытка). Сопоставлением кредитового и дебетового оборотов по счету определяется конечный финансовый результат. Счет 99 «Прибыли и убытки» имеет одностороннее сальдо.

По окончании отчетного года счет 99 «Прибыли и убытки» закрывается на счет 84 “Нераспределенная прибыль (непокрытый убыток)”.

Финансовый год начинается и заканчивается с нулевого сальдо по счету 99 «Прибыли и убытки».

Конечный финансовый результат “чистая прибыль” распределяется по направлениям, установленным собранием акционеров.

Конечный финансовый результат «чистый убыток» закрывается источником в порядке, установленном собранием акционеров.

Аналитический учет ведется в разрезе статей, необходимых для составления отчета о прибылях и убытках, с обособленным выделением сумм причитающихся налоговых и неналоговых санкций и пени и других доходов и расходов, исключаемых при определении налоговой базы для исчисления налога на прибыль.

Учет конечного финансового результата отражается в Главной книге. Затем составляется Бухгалтерский баланс(Приложение ААТ), также приложение к нему(Приложение ААУ). Для регулирования денежных средств, отражения итогов ведется «Отчет о движении денежных средств» (Приложение ААФ)По данным журнала составляется годовая отчетность о прибылях и убытках – форма № 2 «Отчет о прибылях и убытках».(Приложение ААХ)

Кроме того, составляется годовой отчет «Отчет об изменении капитала»(Приложение ААЦ)

На основании Журнала-ордера №15, в котором отражаются аналитические данные к балансовому счету №99 за январь-декабрь месяцы 2099г(Приложение - - ), представлена корреспонденция счетов по учету конечного финансового результата представлена в таблице 2.18

Таблица 2.18 - Корреспонденция счетов по учету конечного финансового результата

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Учетный регистр | |

|

Дебет |

Кредит | ||

|

Списание прибыли, полученной от реализации готовой продукции |

90/09 |

99 |

Журнал-Ордер №15 |

|

Отражение операционных доходов |

91/9 |

99 | |

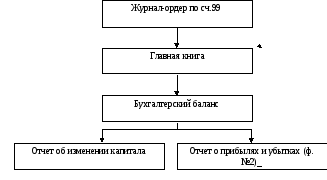

Схема документооборота по учету финансовых результатов в ОАО «Крион» представлена на рисунке 2.14

Рисунок 2.14 – Схема документооборота по учету финансовых результатов в ОАО «Крион»

Таким образом, учет финансовых результатов в ОАО «Крион» ведется, по моему мнению, в соответствии со всеми требованиями законодательства. Информация о формировании конечного финансового результата производственно-хозяйственной деятельности ОАО «Крион» в отчетном году обобщается на счете 99 «Прибыль и убытки». По окончании отчетного года счет 99 «Прибыли и убытки» закрывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)» и соответственно финансовый год начинается с нулевого сальдо по счету 99 «Прибыли и убытки».

Написать то что-то написала, но оформление ужасное!!!! Отступы, параметры страницы, таблицы….кошмар!!!!