2.4. Характеристика фінансової звітності

Фінансова звітність - це сукупність форм звітності, складених на основі даних бухгалтерського обліку для надання користувачам узагальненої інформації про фінансовий стан і результати діяльності підприємства, а також про зміни грошових коштів за звітний період.

Фінансова звітність підприємства (крім бюджетних установ, представництв іноземних суб'єктів господарської діяльності і суб'єктів малого підприємництва) містить: Баланс, Звіт про фінансові результати, Звіт про рух грошових коштів, Звіт про власний капітал і примітки до звітів Відповідно до Національних стандартів, окрім вищеназваних форм розрізняють фінансову звітність: консолідовану, зведену та фінансовий звіт суб'єкта малого підприємництва. Консолідовану звітність надає (на додачу до фінансових звітів про власні господарські операції) материнське підприємство; вона відображає фінансовий стан, результати діяльності та руху грошових коштів юридичної особи і її дочірніх підприємств як єдиної економічної одиниці. Зведену фінансову звітність надають: 1) міністерства, інші центральні органи виконавчої влади, до сфери управління яких належать підприємства, засновані на державній власності, та органи, що проводять управління майном підприємств, заснованих на комунальній власності (на додачу до власних звітів); вказані органи, крім того, окремо складають зведену фінансову звітність по господарських товариствах, акції (долі, паї) яких перебувають відповідно у державній та комунальній власності; 2) об'єднання підприємств (на додачу до власної звітності) по всіх підприємствах, що входять до їх складу. Фінансовий звіт суб'єкта малого підприємництва складається із Балансу (форма № 1-м) та Звіту про фінансові результати (форма № 2-м).

Згідно з чинним законодавством, відкриті акціонерні товариства, підприємства-емітенти облігацій, банки, довірчі товариства, валютні та фондові біржі, інвестиційні фонди, інвестиційні компанії, кредитні союзи, недержавні пенсійні фонди, страхові компанії та інші фінансові установи зобов'язані не пізніше, ніж першого червня року, наступного за звітним, оприлюднити річну фінансову звітність та консолідовану звітність шляхом публікації у періодичних виданнях або поширення її у формі окремих друкованих видань.

Баланс: зміст та структура активу і пасиву

Основні показники, що відображають фінансовий стан підприємства, наведено у балансі. Баланс являє собою спосіб групування та відображення в грошовій оцінці стану господарських засобів та джерел їх утворення на певну дату.

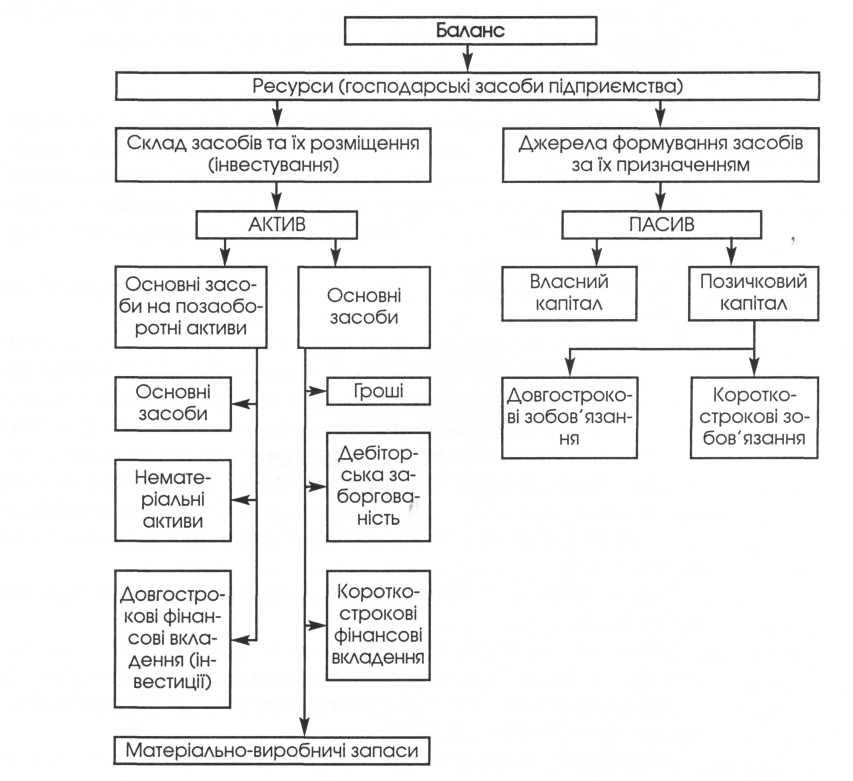

Розглядаючи структуру активу та пасиву балансу, можна зазначити, що в них показано ресурси підприємства за різною класифікацією: за їхнім складом та розміщенням, за джерелами формування та призначенням (рис. 2.6).

Рис. 2.6. Класифікація ресурсів за видами та джерелами їх фінансування

Фінансовий менеджер повинен розуміти різні економічні трактування активної частини балансу, особливо дві взаємопов'язані інтерпретації, які умовно можна назвати предметно-речовою та витратно-результативною.

Згідно з предметно-речовим трактуванням, в активі балансу показано склад, розміщення, фактичне цільове використання засобів підприємства. Основний наголос роблять на тому, у що саме вкладено фінансові ресурси підприємства, і яке функціональне призначення набутих засобів. Відповідно, актив балансу - це засоби, які, образно кажучи, «можна відчути на дотик», і наявність яких може бути підтверджено інвентаризацією.

Другий підхід до інтерпретації активу балансу глибший за своєю суттю. Згідно з ним актив балансу складають витрати підприємства, що мали місце під час попередніх операцій і фінансових угод, а також зроблені ним витрати заради можливих майбутніх прибутків. Тут на голос ставлять на самому факті вкладення (інвестиції) засобів. Крім того, актив у цьому випадку дає і ймовірнісну оцінку мінімального можливого прибутку, який на цей момент належить підприємству, і який воно може отримати після розрахунків з усіма кредиторами.

Найліквідніші активи - це активи, які складає готівка в касі підприємства та на рахунках у банках, в національній та іноземній валюті; або еквіваленти грошей.

Активи, які швидко реалізують (ліквідні активи) - це такі активи, які швидко можна перетворити на готівку.

Реальні активи - це залишкова вартість основних засобів, виробничих запасів, незавершеного виробництва, малоцінних та швидкозношуваних предметів. Реальні активи характеризують виробничі потужності підприємства.

Під час аналізу балансу іноді використовують поняття чистих активів, чистих ліквідних активів та власних поточних активів.

Чисті активи - це власний капітал.

Чисті активи - Активи - Зобов'язання

Чистими ліквідними активами називають ліквідні активи з відрахуванням короткострокових зобов'язань. У фірми, що добре працює, вартість ліквідних активів завжди перевищує розмір короткострокових зобов'язань. Це забезпечує сталість її функціонування та здатність гасити короткострокові зобов'язання вчасно (повністю за рахунок ліквідних активів).

Чисті ліквідні активи = Ліквідні активи - Короткострокові зобов'язання

Власні поточні активи - це розмір поточних активів з відрахуванням короткострокових зобов'язань. Інакше кажучи, власні поточні активи - це поточні активи, що залишаються після погашення всіх короткострокових зобов'язань. Власні поточні активи називають іноді робочим капіталом, або чистим оборотним капіталом. Обережний інвестор завжди пильнує, щоб фірма, у яку він вкладає кошти, мала значні власні поточні активи. Крім того, для розширення виробництва важливо, щоб власні поточні активи звітного року були більші, ніж у попередньому.

Власні поточні активи - Поточні активи - Короткострокові зобов'язання

Власні поточні активи деякі дослідники ще називають власними оборотними засобами. У наших розрахунках використано таке трактування:

Власні оборотні активи = Власний капітал + Довгострокові зобов'язання - Необоротні активи

Незважаючи на те, що Баланс є основною звітною та аналітичною формою, його характеризує низка обмежень, на які треба зважати:

Баланс є історичним за своєю природою: фіксує підсумки фінансово-господарських операцій на момент його складання. Наприклад, бухгалтер обирає, до якого звітного періоду зарахувати ті чи інші витрати або доходи і яким відповідно буде показник чистого прибутку за цей період.

Баланс показує, що являє собою підприємство на певний момент відповідно до облікової політики, яку провадять, але не пояснює, в результаті чого склалось таке становище. Для цього необхідно провести значно глибший аналіз, заснований на залученні додаткових джерел інформації і на аналізі багатьох факторів, що не відображені у звітності, і тих, що мають вартісні критерії оцінювання, і тих, що її не мають (законодавчо-правове поле фірми, інфляція, фінансові проблеми у партнерів).

Баланс, якщо розглядати його ізольовано, не забезпечує просторової і часової зіставності показників, тому аналіз треба проводити в

динаміці і, за можливості, доповнювати його оглядом показників споріднених підприємств, середьногалузевими і показниками, тощо.

Баланс є зведенням даних на кінець звітного періоду і не відображає адекватно стану засобів підприємства впродовж звітного періоду. Так, наявність лише незначних обсягів готівки та її еквівалентів на кінець року не означає, що протягом періоду підприємство не могло забезпечити свою діяльність (могли мати місце короткострокові кредити банків, які не потрапили до пасиву балансу, оскільки були погашені протягом року).

Підсумки балансу не відображають суму засобів, які реально належать підприємству, вартісну їх оцінку. По-перше, певний вплив справляють інфляція, кон'юнктура ринку, методи обліку; по-друге, навіть якщо активи балансу приведено за їх поточною вартістю (внаслідок переоцінки), валюта балансу буде відрізнятися від оцінки вартості діючого підприємства на величину гудвіла (який, згідно зі стандартом № 19 «Об'єднання підприємств» можна визначити лише за умови придбання підприємства).

Треба розуміти, що логіка подання та обліку даних у фінансовій звітності розрахована на кредитора. Так, з точки зору кредитора, витрати на дослідження, витрати на підготовку та перепідготовку кадрів, витрати на рекламу на просування продукції та ринку, витрати на створення, реорганізацію і переміщення підприємства або його частини, витрати на підвищення ділової репутації (гудвіла) підприємства не визнають за активи, вони підлягають відображенню у складі витрат того звітного періоду, в якому були здійснені. В ході подальшого аналізу даних фінансової звітності для прийняття виробничих, фінансових чи інвестиційних рішень фінансовий менеджер повинен вносити відповідні корективи, оскільки з точки зору інвестора (власника) вищевказані витрати можуть вважатися інвестиціями.

Ще одна річ, яку необхідно враховувати у використанні даних фінансової звітності для подальшого аналізу фінансовим менеджером результатів діяльності підприємства, - це наслідки податкової політики підприємства, тобто законодавчо лояльні методи зменшення податкового тиску на підприємство шляхом переведення прибутків компанії у дочірні підприємства та філії, які мають певні пільги та поступки в оподаткуванні. Адже для прийняття рішень виробничого, фінансового та інвестиційного характеру принципово важливим є визначити дійсні результати роботи окремих бізнес-одиниць компанії.

Зміст основних статей звіту про фінансові результати

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку, він має такий склад:

І Фінансові результати

II Елементи

операційних витрат

II Елементи

операційних витрат

III Розрахунок показників прибутковості акцій.

Під звичайною діяльністю мають на увазі будь-яку діяльність підприємства, а також операції, які її забезпечують або виникають унаслідок такої діяльності.

До надзвичайної діяльності зараховують операції, які відрізняються від звичайної діяльності і не відбуваються часто або регулярно (стихійне лихо, пожежа, техногенні аварії, експропріація приватної власності державою тощо).

Звичайна діяльність у свою чергу поділяється на операційну та іншу.

Операційна діяльність - це основна діяльність підприємства, до якої зараховують операції, пов'язані з виробництвом або реалізацією продукції, які є визначальною метою створення підприємства і забезпечують основну частку його доходу. Витрати, пов'язані з основною діяльністю, класифікують за функціями: виробництво, управління, збут.

Інша операційна діяльність - це реалізація іноземної валюти, інших оборотних активів, операційна оренда активів, отримання прибутку або втрати від операційної курсової різниці, створення резервів сумнівних боргів, отримання ґрантів і субсидій, уцінка запасів, проведення досліджень і розробок, отримання або сплата санкцій за господарськими договорами та інше.

Іншу діяльність підприємства поділяють на інвестиційну та фінансову.

Інвестиційна діяльність - придбання і реалізація тих необоротних активів (фінансових інвестицій), які не є складовою еквівалентів грошей.

Фінансова діяльність - це діяльність, яка призводить до змін розміру і складу власного і позикового капіталу підприємства.

Звіт про фінансові результати передбачає відокремлення у фінансових результатах підприємства фінансового результату від операційної діяльності, доходу (та витрат) від участі у капіталі, фінансових доходів (та витрат), інших доходів (та витрат). Названі результати - це все фінансові результати від звичайної діяльності. Чистий прибуток (збиток) розраховують як алгебраїчну суму прибутку (збитку) від звичайної діяльності і надзвичайного прибутку, надзвичайного збитку і податків із надзвичайного прибутку.

Звіт про рух грошових коштів

Національними положеннями (стандартами) бухгалтерського обліку обумовлено складання ще однієї форми звітності - «Звіту про рух грошових засобів»,- яка виступає головним інструментом аналізу фінансового стану підприємства, що дозволяє об'єктивніше оцінити ліквідність підприємства в умовах інфляції з урахуванням того, що у складанні інших форм звітності використовують метод нарахувань, завдяки якому витрати відображають незалежно від процесу отримання чи сплати певних сум грошей.

Хоча Звіт про рух грошових засобів керівники високо цінують за відображення реальних грошових потоків, він має певні обмеження:

не відображає прибутки (збитки) компанії за звітний період;

не відображає фінансовий стан компанії на кінець року.

Для цього потрібна інформація про всі активи підприємства (які, окрім грошових коштів, включають дебіторську заборгованість, матеріальні запаси, інвестиції і т. ін.), про зобов'язання, співвідношення активів та обсягів продажу тощо.

Різниця між сумою отриманого прибутку та розміром грошових коштів полягає в нижчеподаному:

Прибуток відображає облікові грошові і негрошові доходи впродовж певного періоду, що не збігається із реальним надходженням коштів.

Прибуток визнають після здійснення продажу, а не після надходження коштів.

розрахунку прибутку витрати на виробництво продукції визначають після її реалізації, а не в момент оплати.

Амортизаційні відрахування не ведуть до відтоку коштів, але їх враховують у визначенні прибутку.

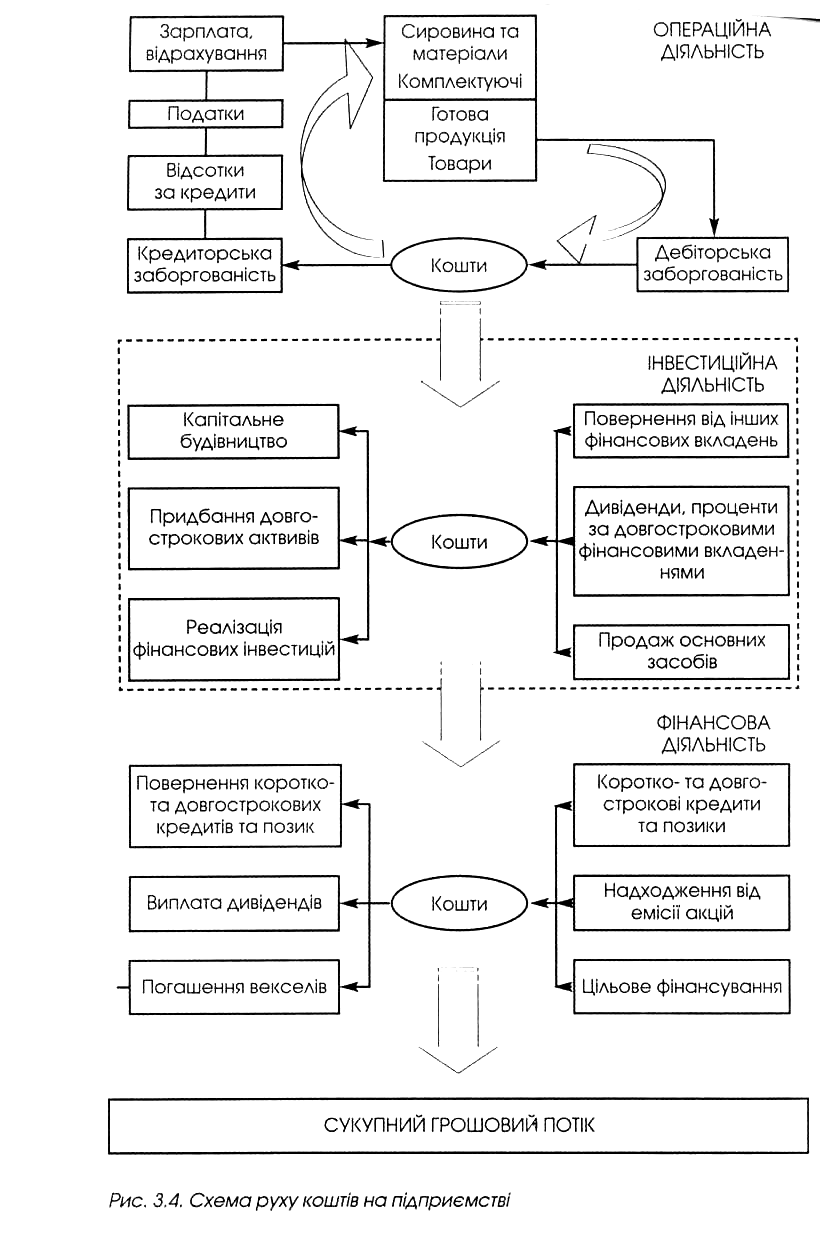

Для розрахунку руху коштів діяльність підприємства розділяють на три сфери: операційна, фінансова та інвестиційна На рис. 2.7 подано рух грошових потоків на підприємстві.

Основним джерелом грошових потоків на підприємстві виступає операційна діяльність, інвестиційна діяльність є основним споживачем грошових коштів. Підвищення ролі фінансової діяльності (за зменшення надходжень від операційної діяльності водночас) у наданні коштів може свідчити про підвищену ризикованість розглянутого підприємства.

Рис. 2.7. Рух грошових коштів на підприємстві

При складанні звіту про рух коштів застосовують два методи - прямий і непрямий.

Непрямий метод використовують при визначенні результату руху коштів від операційної діяльності. Цей метод полягає в коригуванні суми прибутку (збитку) звітного періоду від операційної діяльності до оподаткування, яку визначено у звіті про фінансові результати, до суми коштів, отриманих або використаних в операційній діяльності.

Метод непрямого розрахунку є менш точним, але більш інформативним з погляду на виявлення причин відхилення отриманого прибутку від грошового потоку та пошуку засобів збільшення надходження грошових коштів (у випадку їх дефіциту) та шляхів вигідного розміщення вільних коштів. Показує взаємозв'язок між різними видами діяльності підприємства, між чистим прибутком та змінами в активах підприємства за звітний період.

Прямий метод передбачає безпосереднє підсумовування руху коштів на рахунках. Прямий метод розрахунку коштів дозволяє показати основні джерела притоку та напрями відтоку грошових коштів, дає можливість робити оперативні висновки щодо достатності коштів для здійснення оплати поточних зобов'язань, встановлює взаємозв'язок між реалізацією та доходом за звітний період.

Про правильність складеного Звіту про рух коштів свідчить рівність загальної суми зміни коштів, розрахованої для всіх видів діяльності, та суми зміни залишків коштів у Балансі.

Аналіз руху грошей має показати наявність у підприємства коштів у обсязі, достатньому для того, щоб сплатити заборгованість (робітникам заробітної плати, бюджету, кредиторам і т. ін.), і насамкінець визначити найбільш вигідні варіанти розміщення всіх вільних коштів підприємства.

Сутність та зміст Звіту про власний капітал

Звіт про власний капітал є останнім звітом, який входить до складу фінансової звітності. Вимоги до його форми і змісту встановлено Положенням (стандартом) бухгалтерського обліку № 5.

Метою складання Звіту про власний капітал є надання користувачам фінансової звітності детальнішої інформації про зміни, що відбулися протягом звітного періоду у складі власного капіталу, та причини цих змін.

Під власним капіталом слід розуміти ту частину активів підприємства після вирахування його зобов'язань. Цей підхід називають залишковим принципом визначення капіталу. Рівняння балансу з метою визначення капіталу таке:

Власний капітал = Активи - Зобов'язання

Власний капітал є основою для початку і продовження господарської діяльності будь-якого підприємства, він є одним із найважливіших показників, оскільки виконує такі функції:

довгострокове фінансування;

відповідальність і захист прав кредиторів;

компенсація збитків;

кредитоспроможність;

фінансування ризику;

самостійність і влада;

розподіл активів і доходів.

За формами власний капітал поділяється на дві категорії: інвестований (вкладений або сплачений) капітал і нерозподілений прибуток.

Інвестований капітал - це сума простих та привілейованих акцій за їх номінальною вартістю, а також додатково вкладений капітал, який також може бути поділено за джерелами утворення.

Нерозподілений прибуток являє собою частину чистого прибутку, яку не було розподілено між акціонерами. і

За рівнем відповідальності власний капітал поділяється на статутний капітал, суму якого визначено в установчих документах (вона підпадає під обов'язкову реєстрацію у державному реєстрі господарчих суб'єктів), і на додатковий капітал, який складається з додатково вкладеного капіталу, резервного капіталу та нерозподіленого прибутку.

Взаємозв'язок форм фінансової звітності

Фінансова звітність являє собою комплекс взаємопов'язаних показників фінансово-господарської діяльності компанії за звітний період. Звітним формам властивий як логічний, так і інформаційний взаємозв'язок. Суть логічного взаємозв'язку полягає взаємодоповненні і взаємній кореспонденції окремих форм, їхніх розділів та статей. Інформаційний зв'язок виражено у прямих та опосередкованих контрольних співвідношеннях між окремими показниками звітних форм. Пряме контрольне співвідношення означає, що один і той самий показник наведено водночас у кількох звітних формах. Наприклад:

Розмір статутного капіталу на початок (кінець) року відображено у формі № 1 Баланс ряд. 300-...-380 та відповідно у формі № 4 Звіт про власний капітал ряд. 010 та 300.

Статтю «Чистий прибуток (збитки) за звітній період» форми № 4 Звіт про власний капітал ряд. 130 відображено і у формі № 2 Звіт про фінансові результати ряд. 220, 225.

Статтю «Прибуток (збиток) від звичайної діяльності до оподаткування» наведено у формі № 2 Звіт про фінансові результати ряд. 170,175 та у формі № 3 Звіт про рух коштів ряд. 010.

Статтю «Залишок коштів на початок року» форми № 3 Звіт про рух коштів ряд. 410 наведено у формі № 1 Баланс ряд. 230, 240.

Непрямий метод співвідношень означає, що декілька показників однієї або кількох звітних форм пов'язані між собою арифметичними розрахунками. Наприклад:

стаття «Залишок грошових коштів на кінець року» форми № 3 Звіт про рух коштів ряд. 430 повинен дорівнювати відповідній сумі, наведеній у формі № 1 Баланс ряд. 230, 240 гр. 4;

зміни по статті «Нерозподілений прибуток (непокритий збиток)» форми № 1 Баланс повинні дорівнювати різниці між статтею «Чистий прибуток (збиток)» форми № 2 Звіт про фінансові результати, статтею «Виплачені дивіденди» форми № 2 Звіт про фінансові результати та зміною статті «Резервний капітал» форми № 1 Баланс.