ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ – МСХА имени К. А. ТИМИРЯЗЕВА»

КАЛУЖСКИЙ ФИЛИАЛ

__________________________________________________________

Кафедра бухгалтерского учета

ОТЧЕТ

о прохождении производственной практики в ОАО «КМК» города Калуги

в период с 25.06.2012 до 8.07.2012

Выполнил: студентка 34

экономического факультета

Кузнецова Кристина

Проверила: Мардян Я.Ю

Калуга – 2012

Содержание

Введение……………………………………………………………………….......4

-

Организационно – экономическая и правовая характеристика ОАО «КМК»…………………………………………………………………........7

-

Организация учёта денежных средств…………………………….…….10

-

Учёт расчётов ……………………………………………………………..18

-

Учёт готовой продукции, товаров и материально производственных запасов………………………………………………………..……………22

-

Учёт основных средств и нематериальных активов (НМА)…………...27

-

Учёт труда и его оплаты……………………………………………….....29

-

Учёт продаж……………………………………………………………….33

-

Учёт капитала, фондов, резервов и финансирования, учёт заёмных средств…………………………………………………………………….36

-

Учёт вложений во внеоборотные активы……………………………….42

-

Учёт животных на выращивание и на откорме………………………...45

-

Учёт финансовых вложений………………………………………...……46

-

Учёт финансовых результатов и использования прибыли…………….47

-

Учётная политика организации……………………………………….…52

-

Общая характеристика организации финансов сельскохозяйственных организаций……………………………………………………………….54

-

Денежные средства и организация расчётов…………………...……….56

-

Взаимоотношение организации с финансовыми органами…………....57

-

Организация оборотных средств………………………………….…….59

Заключение……………………………………………………………………...62

Приложение……………………………………………………………………65

Введение

Бухгалтерский учет, представляя собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций, выступает важнейшей функцией управления всех хозяйствующих субъектов. В этой связи организация бухгалтерского учета основывается на использовании общих научно обоснованных принципов управления — системного подхода, программно-целевого метода, экономико-математического моделирования и других.

Для правильного руководства деятельностью предприятий необходимо располагать полной, точной, объективной, своевременной и достаточно детальной экономической информацией. Это достигается путем ведения хозяйственного бухгалтерского учета.

Перед бухгалтерским учетом поставлены задачи по обеспечению информацией внутренних и внешних пользователей о показателях деятельности организации в целях достоверной оценки ее финансового и имущественного положения, что свидетельствуют о повышении роли бухгалтерского учета как уникального источника для принятия обоснованных управленческих решений. В свою очередь возникновение новых экономических и правовых отношений между хозяйствующими субъектами различных организационно-правовых форм собственности, происходящие интеграционные процессы во всех сферах их деятельности с зарубежными партнерами предполагают формацию бухгалтерского учета, ориентированного на использование общепринятых в мировой практике принципов и правил ведения бухгалтерского учета.

Бухгалтерский учет в сельском хозяйстве призван давать необходимые сведения о ходе производственных процессов, содействовать обеспечению сохранности собственности, росту рентабельности, повышению эффективности и улучшению качества работы. Все перечисленное можно свести укрупнено к двум функциям, возложенным на учет: информационной и контрольной.

Таким образом, бухгалтерский учет является составной частью системы управления производства и реализации продукции.

Цель производственной практики: изучение порядка формирования бухгалтерского учета сельскохозяйственной организации.

Для достижения цели были поставлены и решены следующие задачи:

- изучить организационно – экономическую и правовую характеристику ОАО «КМК»

-изучить организацию учёта денежных средств

- изучить учёт расчётов

- изучить учёт готовой продукции, товаров и материально производственных запасов

- изучить учёт животных на выращивание и откорме

- изучить учёт основных средств и нематериальных активов (НМА)

- изучить учёт труда и его оплаты

- изучить учёт продаж

- изучить учёт капитала, фондов, резервов и финансирования, учёт заёмных средств

- изучить учёт вложений во внеоборотные активы

- изучить учёт финансовых вложений

- изучить учёт финансовых результатов и использования прибыли

- изучить учётная политика организации

- изучить общую характеристику организации финансов сельскохозяйственных организаций

- изучить денежные средства и организация расчётов

- изучить взаимоотношение организации с финансовыми органами

- изучить организацию оборотных средств

Объектом исследования является ОАО «КМК» г. Калуги

Предметом исследования является организация бухгалтерского учета в ОАО «КМК».

Структура данной работы представляет собой следующие взаимодополняющие друг друга части: содержание, введение, основная часть и приложение.

Теоретической базой исследования послужили законодательные и нормативные акты, федеральные законы, устав организации ОАО «КМК», первичные документы, методические указания , положения по бухгалтерскому учёту, план счетов.

В ходе исследования организации использовались следующие методы: сравнения, анализа и расчетно-конструктивный.

-

Организационно – экономическая и правовая характеристика оао «кмк»

Открытое акционерное общество «Калужский мясокомбинат» 29.12.1999 года зарегистрировано регистрационно-экспертным отделом городской Управы г. Калуги (рег. номер 993/99).

ОАО «КМК» создано в соответствии с законодательством.

ОАО «Калужский мясокомбинат» осуществляет ведение, пользование и распоряжение своим имуществом в соответствии целям деятельности, назначению имущества. Общество имеет самостоятельный баланс, печать со своим наименованием, фирменный знак, эмблему, расчетный счет.

Срок деятельности Общества не ограничен. Деятельность Общества прекращается по решению Общего собрания акционеров, либо по основаниям, предусмотренным Федеральным законом «Об акционерных обществах».

Целью деятельности Общества является извлечение прибыли.

Предметом деятельности ОАО «Калужский мясокомбинат» является производственно-хозяйственная деятельность, связанная с обработкой мясной продукции.

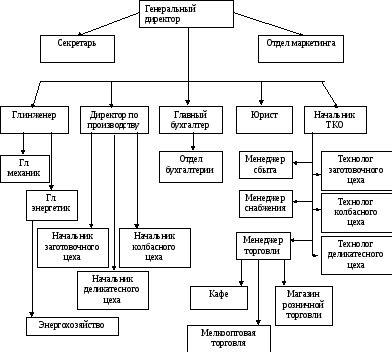

Организационная структура управления ОАО «Калужский мясокомбинат» представляет собой слаженную работу отделов, цехов и участков, находящихся в непосредственном подчинении ген. директора.

Организационная структура ОАО «Калужский мясокомбинат» представлена на рис. 1

Рис. 1. Организационная структура ОАО «Калужский мясокомбинат»

Организационная структура управления ОАО «Калужский мясокомбинат» представляет иерархическую структуру с линейным и функциональным управлением с функциональной департаментализацией по технологиям (финансы, маркетинг, экономика, персонал, производство и др.). Данная структура управления характеризуется высокой степенью разделения труда, развитой иерархией управления, четкой линией цепи команд, отношения между руководителями и подчиненными строятся по вертикали по принципу единоначалия.

Основные технико-экономические показатели являются обобщающими параметрами организации. В своей совокупности эти показатели отражают общее состояние дел в организации в производственно-технической, хозяйственно-финансовой, коммерческой, социальной сферах. Каждый показатель в отдельности обобщённо характеризует одно из направлений его внутренней или внешней деятельности.

Основные технико-экономические показатели являются обобщающими параметрами организации. В своей совокупности эти показатели отражают общее состояние дел в организации в производственно-технической, хозяйственно-финансовой, коммерческой, социальной сферах. Каждый показатель в отдельности обобщённо характеризует одно из направлений его внутренней или внешней деятельности.

Таблица 2.1 - Размер сельскохозяйственного производства ОАО «КМК»

|

Показатели |

2009 г |

2010 г. |

2011 г. |

2011 г. |

|

|

2009 г. |

2010 г. |

||||

|

Стоимость валовой продукции сельского хозяйства, тыс. руб. |

1366462 |

1542395 |

1737565 |

127,2 |

112,7 |

|

Среднегодовая стоимость основных средств основной деятельности, тыс. руб. |

388427 |

409415 |

468952 |

120,7 |

114,5 |

|

Среднегодовая численность работников в сельскохозяйственном производстве, чел. |

745 |

748 |

752 |

100,9 |

100,5 |

Объём производства сельскохозяйственной продукции является одним из основных показателей, характеризующих деятельность сельскохозяйственных организаций. От его величины зависит объём реализации продукции, уровень ее себестоимости, сумма прибыли, уровень рентабельности, финансовое положение хозяйства.

Следует отметить, что основным показателем является стоимость валовой продукции в ценах фактической реализации и в динамике лет наблюдается её изменение. В 2011 году она составила 1737565 тыс. руб., что на 27,2% больше чем в 2009 году и на 12,7% больше чем в 2010 году.

Среднегодовая стоимость основных производственных средств увеличивается в течение исследуемого периода. В отчётном году она составила 468952 тыс. руб., что в 20,7% больше чем в 2009 году и на 14,5% выше, чем в 2010 году.

Среднегодовая численность работников увеличилась в отчётном году на 0,9% по сравнению с 2009 годом. В 2011 году данный показатель возрастает на 0,5% к уровню 2010 года. Это обусловлено социально-экономическими условиями.

С процессом производства тесно связан процесс реализации готовой продукции, выполненных работ, оказанных услуг, являющийся завершающей стадией кругооборота средств. Объем производства и реализации продукции являются взаимозависимыми показателями.

Проанализируем размер и структуру товарной сельскохозяйственной продукции, а также изменения в структуре товарной продукции в хозяйстве на основе данных таблицы 2.2.

Таблица 2.2- Размер и структура товарной продукции ОАО «КМК»

|

Отрасли и виды продукции |

Размер денежной выручки, тыс.руб. |

Структура денежной выручки, % |

||||

|

2009г |

2010 г. |

2011 г. |

2009г. |

2010 г. |

2011 г. |

|

|

Колбаса сырокопченая |

413213 |

418254 |

426518 |

30,2 |

27,1 |

24,5 |

|

Колбаса вареная |

335435 |

332564 |

330215 |

24,5 |

21,6 |

19,0 |

|

Колбаса копченая |

124125 |

125698 |

219135 |

9,1 |

8,1 |

12,6 |

|

Сосиски |

221546 |

219853 |

217054 |

16,2 |

14,3 |

12,5 |

|

Сардельки |

123338 |

212587 |

213254 |

9,0 |

13,8 |

12,3 |

|

Полуфабрикаты |

148805 |

233439 |

331389 |

10,9 |

15,1 |

19,1 |

|

В целом по хозяйству |

1366462 |

1542395 |

1737565 |

100,0 |

100,0 |

100,0 |

Анализ таблицы 2 показывает, что в ОАО «КМК» наибольший удельный вес занимает производство колбасы сырокопченой: в 2009 году – 30,2%, в 2010 году – 27,1%, в 2011 г. – 24,5%. При этом доля производства колбасы сырокопченой с каждым годом снижается. Также большой удельный вес имеют колбаса вареная в 2009 году – 24,5%, в 2010 году – 21,6%, в 2011 г. – 19,0%.

Специализация хозяйства и его отдельных производственных подразделений - к сосредоточению их деятельности на выпуске определённых видов продукции. ОАО «КМК» специализируется на производстве мясной продукции и полуфабрикатов.

Для более полной оценки проведём анализ деятельности хозяйства по основным экономическим показателям на основе данных таблицы 2.3

Таблица 2.3 - Характеристика экономической деятельности ОАО «КМК»

|

Показатели |

2009г |

2010 г. |

2011 г. |

2011 г. в % к |

|

|

2009 г. |

2010 г. |

||||

|

|

Уровень производства |

||||

|

Фондоотдача |

3,52 |

3,77 |

3,71 |

105,3 |

98,4 |

|

Фондоемкость |

0,28 |

0,27 |

0,27 |

94,9 |

101,7 |

|

Рентабельность фондов |

49,5 |

38,5 |

34,4 |

69,5 |

89,3 |

|

|

Эффективность производства |

||||

|

Прибыль (убыток) к полной себестоимости реализованной продукции, руб. |

14,1 |

10,2 |

9,3 |

66,0 |

90,8 |

|

Прибыль (убыток) к выручке от основной деятельности, руб. |

14,1 |

10,2 |

9,3 |

66,0 |

90,8 |

Анализ таблицы 2.3 показывает, что в основные экономические показатели в динамике лет изменяются по-разному. Показатели, характеризующие уровень производства, изменяются быстрыми темпами в течение исследуемого периода.

Фондоотдача в 2009 году составляла 3,52 руб. руб., а в 2011 она повысилась на 5,3% и составил 3,71 руб./руб.

Фондоемкость снизилась за рассматриваемый период на 5,1%. Рентабельность основных фондов снизилась на 30,5%.

Основным показателем экономической эффективности деятельности предприятия является уровень рентабельности. Отношение прибыли к полной себестоимости реализованной продукции в 2011 году по сравнению с 2009 годом сократилось на 34,0%, а по сравнению с 2010 годом - на 9,2%. Отношение прибыли к выручке в 2011 году в сравнении с 2009 годом сократилось на 34,0%, а в сравнении с 2010 годом - на 9,2%.

Из выше сказанного можно сделать вывод, что в производственной деятельности хозяйства существуют определённые трудности, которые требуют немедленных действий.