3.4. Расчет показателей эффективности инвестиционного проекта.

Расчет чистой текущей стоимости NPV ( Net Present Value)

Цель дисконтирования – привести денежный поток, неравномерно разбросанный по горизонтали планирования, к настоящему моменту, свернуть протяженную линию и оценить эффективность проекта с учетом временного фактора. Ставка дисконтирования определяется спецификой проекта.

Норматив дисконтирования определяется как средневзвешенная стоимость капитала, инвестируемого в проект. В данном проекте только один источник финансовых средств - это банковский кредит, следовательно, норма дисконта составляет 14%. Коэффициент дисконтирования, он же фактор или множитель текущей стоимости, рассчитывается на каждом шаге расчета (для каждого года) по следующей формуле:

![]()

Rate – ставка дисконта (14%).

Дисконтированный денежный поток представляет собой произведение чистого денежного потока на коэффициент дисконтирования.

Итоговое значение чистого дисконтированного денежного потока – это показатель NPV, или то количество денег, которое планируется получить по достижении горизонта планирования с учетом временного фактора. Он представляет собой сумму дисконтированных приростов выгод от проекта за вычетом суммы дисконтированных приростов затрат по нему. Формула для NPV имеет следующий вид:

Где t

– номер шага; n

– срок жизни проекта; r

– ставка дисконта;

![]() и

и![]() - выгоды и затраты на шагеt

в ситуации «с проектом»;

- выгоды и затраты на шагеt

в ситуации «с проектом»;

![]() и

и![]() - выгоды и затраты на шагеt

в ситуации «без проекта»

- выгоды и затраты на шагеt

в ситуации «без проекта»

Рассчитаем ЧДД

ЧДД = Дисконтированный прирост чистых выгод ( строка 10 таблицы) с 1ого по 6 ой год + Дисконтированный прирост чистых выгод на нулевой год = 7006+6146+5391+4729+4148+3639+(-19013) = 12 046,77.

Проект можно считать эффективным, если сумма дисконтированных приростов выгод не меньше суммы дисконтированных приростов затрат. В данном проекте ЧДД равен 12 046,77 тыс.руб., следовательно проект эффективен.

Расчет внутренней ставки доходности IRR.

Величина IRR показывает какой процент приносит вложение средств в данный проект.

Внутренняя норма рентабельности проекта (IRR) – значение ставки дисконтирования, при котором NPV равен нулю

Для нахождении внутренней нормы доходности используют те же методы, что и для чистой текущей стоимости, но вместо дисконтирования потов наличности при заданной минимальной норме процента определяют такую ее величину, при которой чистая текущая стоимость равна нулю (значения приведены в таблице 5).

То есть внутренняя норма рентабельности проекта (IRR) – значение ставки дисконтирования, при котором NPV равен нулю.

Рассчитываем IRR с помощью средств MS Excel, используя функцию «ВСД».

Таблица 4.

Значения чистой дисконтированной стоимости при различных ставках дисконта.

|

Ставка дисконта |

14 |

20 |

25 |

30 |

40 |

45 |

|

NPV |

12046,77

|

7548,71 |

4560,81 |

2095,34 |

-1696,76 |

-3173,21 |

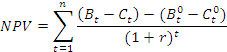

По данным расчетов можно сделать вывод, что при ставке дисконта 40% NPV имеет отрицательное значение. А NPV = 0 при ставке 35,10%. То есть повышать ставку дисконта нецелесообразно.

Так же IRR можно отобразить графически.

Диаграмма 1.

Внутренняя норма доходности.

На графике хорошо видно, что NPV = 0 при ставке 35,10%.

Расчет индекса рентабельности (доходности) инвестиций PI (Profitability Index).

Оценивая эффективность инвестиций, нужно принимать во внимание и доход на вложенный капитал, для чего рассчитывают индекс рентабельности по следующей формуле:

Где ![]() ,

,![]() -

выгоды и затраты «с проектом» и «без

проекта»,но учитываются только потоки

по операционной и финансовой деятельности:

-

выгоды и затраты «с проектом» и «без

проекта»,но учитываются только потоки

по операционной и финансовой деятельности:

![]() выгоды и затраты от инвестиционной

деятельности «с проектом» и «без

проекта». При этом

выгоды и затраты от инвестиционной

деятельности «с проектом» и «без

проекта». При этом ![]() ,

и

,

и ![]() то

есть результат при разделении потоков

должен быть тем же, что и до разделения.

то

есть результат при разделении потоков

должен быть тем же, что и до разделения.

Рассчитываем PI также в MS Excel по следующей формуле:

ЧПС(Ставка дисконта/100;Сальдо от операционной деятельности нарастающим итогом)/ЧПС(Ставка дисконта/100;Размер инвестиций)

При расчетах получаем PI = 1,45.

1,15 > 1, следовательно, проект эффективен.

Расчет срока окупаемости проекта.

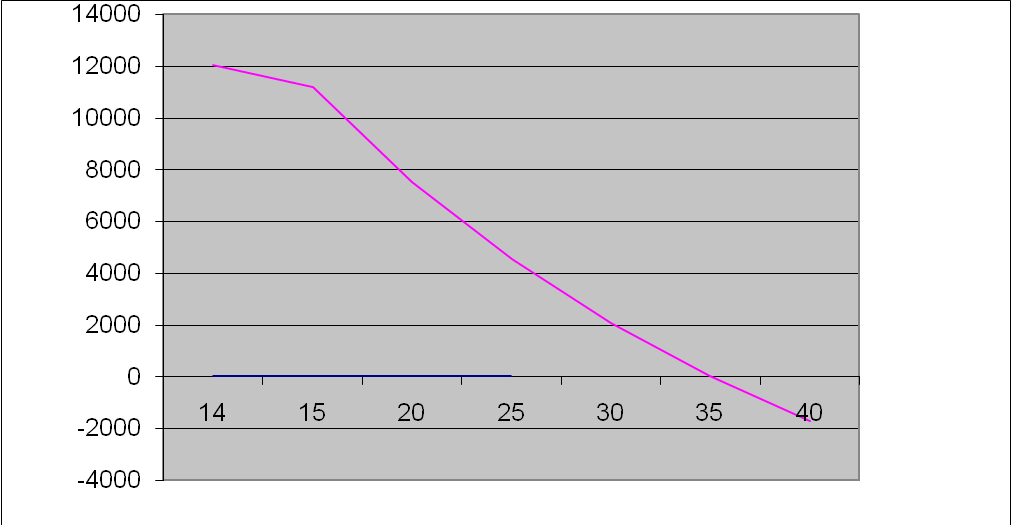

По данным таблицы 4 можно наглядно, без дополнительных расчетов, определить период окупаемости. Дисконтированный срок окупаемости – это, по сути, тот шаг расчета, на котором накопление чистого дисконтированного денежного потока приобретает положительное значение.

Рассмотрим следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиций. С течением времени величина непокрытой части уменьшается. Так к концу третьего года непокрытыми остаются 469 тыс.рублей и поскольку дисконтированное значение денежного потока в четвертом году составляет 4260 тыс.руб, становится ясным, что период покрытия инвестиций составляет 4 года и какую-то часть года. Видим, что с нулевого года проекта чистый денежный поток накопительным итогом имеет отрицательное значение, а на четвертый год становится положительным. Таким образом, период окупаемости равен 4,5 года. Для наглядности срок окупаемости представлен на диаграмме 1.

Диаграмма 2.

Срок окупаемости проекта.

Все вышеперечисленные показатели взаимосвязаны и основаны на дисконтировании потоков приростов чистых выгод. Данный проект эффективен так как:

NPV>0: IRR>Rate: PI>1

Таким образом, итоговые показатели инвестиционного проекта можно оценить в таблице 5.

Таблица 5.

Основные показатели проекта

|

Показатель |

Значение |

|

Сумма инвестиций, тыс.руб. |

27000 |

|

Банковский кредит (14%), тыс.руб. |

27000 |

|

Ставка банковского кредита, % |

14 |

|

Ставка дисконтирования, % |

14,00 |

|

Период окупаемости, год |

4,5 |

|

Чистый приведенный доход, тыс.руб. |

12046,77 |

|

Внутренняя норма прибыли, % |

35,10 |

|

Индекс доходности |

1,45 |