diplom25 / suslov_ibragimov_ekonometrika

.pdf582 |

Глава18.Классические критерии проверки гипотез |

Суммы квадратов остатков в двух моделях равны e!0e0 и e!1e1,соответственно. Количествоограничений k = N2.Такимобразом,получаемследующуюстатистику:

(e! e0 − e! e1) /N2

F c = ! 0 ( 1− − 1) FN2, N1−n−1.

e1e1/ N1 n

Статистика имеет указанное распределение,если выполнена нулевая гипотеза

H0 : δ = 0.

Если нулевая гипотеза принимается, это означает,что модель не менялась.

Заметим,что в случае,когда наблюдений в одной из частей выборки не хватает, чтобы оценить параметры,либо их столько же,сколько параметров,например, N2 ! n + 1,второй тест Чоу можно рассматривать как распространение на этот вырожденный случай первого теста Чоу.

Второй тест Чоу можно интерпретировать также как тест на точность прогноза. Поскольку Z2a Ñпрогнозы,полученныедлявторойчастивыборкинаосновеоценок первой части( a),то из второго уравнения системы(18.7)следует,что оценки d равны ошибкам такого прогноза:

d = X2 − Z2a.

Таким образом,проверяя гипотезу δ = 0,мы проверяем,насколько точны прогнозы.Если модель по второй части выборки отличается от модели по первой части, то ошибки прогноза будут большими и мы отклоним нулевую гипотезу.

18.3.Метод максимального правдоподобия в эконометрии

18.3.1.Оценки максимального правдоподобия

Методмаксимальногоправдоподобия Ñэтоодинизклассическихметодовоценивания,получивший широкое распространение в эконометрии благодаря своей универсальности и концептуальной простоте.

Для получения оценок максимального правдоподобия следует записать функцию правдоподобия,а затем максимизир овать ее по неизвестным параметрам модели.Предположим,что изучаемая переменная x имеет распределение с плотностью fx(x),причем эта плотность зависит от ве ктора неизвестных параметров θ,что можно записать как fx(x|θ).Тогда для N независимых наблюдений за переменной x,т.е. x1, . . . , xN , функция правдоподобия,по определению,есть

18.3.Метод максимального правдоподобия в эконометрии |

583 |

плотность их совместного распределения,рассматриваемая как функция от θ при данном наборе наблюдений x1, . . . , xN :

L (θ) = 4N fx(xi|θ).

i=1

Если изучаемая переменная имеет дискретное распределение,то fx(x|θ) следует понимать как вероятность,ане как плотность.Наряду с функцией L (θ) из соображений удобства рассматривают также ее логарифм,называемый логарифмической функцией правдоподобия.

Оценки максимального правдоподобия θ для параметров θ являются,по определению,аргмаксимумом функцииправдоподобия(или,что то же самое,логарифмической функции правдоподобия). Они являются решением уравнения правдоподобия:

∂ln L = 0.

∂θ

Вболее общем случае нельзя считать наблюдения за изучаемой переменной,

x1, . . . , xN ,независимыми и одинаково распределенными.В этом случае задается закон совместного распределения всех наблюдений, fx(x1, . . . , xN |θ) = fx(x|θ) ,

ифункция правдоподобия для данного вектора наблюдений x полагается равной fx(x|θ).

Известно,что оценки максимального правдоподобия обладают свойствами состоятельности,асимптотическойнормальностииасимптотическойэффективности.

Оценку ковариационной матрицы оценок θ можно получить на основе матрицы вторых производных(матрицы Гессе)логарифмической функции правдоподобия:

,∂2 ln L(θ ).−1

−∂θ∂θ! .

Другая классическая оценка ковариационной матрицы имеет вид

(I (θ ))−1 , |

|||

где |

,− ∂θ∂θ! . |

||

I (θ) = E |

|||

|

|

∂2 ln L(θ) |

|

Ñтак называемая информационная матрица.

584 |

Глава18.Классические критерии проверки гипотез |

18.3.2.Оценки максимального правдоподобия для модели линейной регрессии

Рассмотрим модель линейной регрессии xi = zi α + εi ,где вектор коэффициентов имеет размерность n + 1,ошибки εi независимы и распределены нормально: εi N (0, σ2),а факторы zi являются детерминированными.При этом изучаемая переменная тоже имеет нормальное распределение: xi N (ziα,σ 2).Плотность этого распределения равна

1 |

|

1 |

2 |

|

√ |

|

e− |

2σ2 |

(xi−ziα) . |

2πσ2 |

||||

Перемножаяплотностидлявсехнаблюдений(сучетомихнезависимости),получим

функцию правдоподобия: |

|

|

|

|

|

|

|

|

|

|

|

|

i% |

|

|

|||||

|

L (α,σ ) = (2π)N /2 σN e |

|

|

|

|

. |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

N |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

− |

2σ2 |

|

(xi−ziα)2 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

=1 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Соответствующая логарифмическая функция правдоподобия равна |

||||||||||||||||||||

|

|

|

|

|

|

N |

|

|

|

|

|

|

|

1 |

N |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

!i |

|

|

ln L (α; σ) = − 2 |

ln (2π) − N ln σ − 2σ2 |

− zi α)2, |

||||||||||||||||||

(xi |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

=1 |

|

|

или в матричных обозначениях |

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

N |

|

|

|

|

|

|

|

|

1 |

|

|

− Z α)! (X − Z α) . |

|||||

ln L (α; σ) = − |

|

|

ln (2π) − N ln σ − |

|

(X |

|||||||||||||||

2 |

|

2σ2 |

||||||||||||||||||

Берем производные: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

∂ ln L |

= |

|

1 |

|

Z |

! (X − Z α) = 0, |

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|||||||||||||

|

∂α |

σ2 |

|

|

|

|

||||||||||||||

|

∂ ∂σ |

= − σ |

+ σ3 ((X − Z α)! (X − Z α)) = 0. |

|||||||||||||||||

|

ln L |

|

|

|

|

N |

1 |

|

|

|

|

|

|

|

|

|

||||

Из первого уравнения получим оценки максимального правдоподобия для коэффициентов α:

a = 0Z !Z 1−1 Z !X.

Видим,что оценки наименьших квадратов и оценки максимального правдоподобия совпадают.Из второго ура внения,подставляя в него оценки a вместо α, получим оценку дисперсии σ2:

s2 = N1 e!e,

586 |

Глава18.Классические критерии проверки гипотез |

||||

В методе наименьших квадратов в качестве оценки берут |

|||||

|

|

e!e |

1 |

|

|

|

Ma = |

|

0Z !Z 1− |

|

. |

|

N − n − 1 |

|

|||

При N → ∞ эти две оценки сходятся.

Метод максимального правдоподобия дает также оценку дисперсии для s:

e!e var(s) = 2N 2 .

Рассчитаем также информационную матрицу.Для этого возьмем математическое ожидание от матрицы вторых производных со знаком минус:

I = E |

|

σ2 Z !Z |

|

|

|

σ3 (X − Z α)! Z |

|

|

= |

σ2 Z !Z |

0! |

, |

|||||||

|

|

1 |

|

|

|

|

|

2 |

|

|

|

|

|

|

1 |

|

|

|

|

|

2 |

Z ! (X |

− |

Z α) |

3 |

(X |

− |

Z α)! (X |

− |

Z α) |

− |

N |

|

|

0 |

2N |

|

||

σ3 |

σ4 |

σ2 |

σ2 |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

где мы воспользовались тем,что X −Z α представляет собойвектор ошибок модели ε и выполнено E (ε) = 0, E (ε!ε) = N σ2.Обращая информационную матрицу вточке (a, s),получимтужеоценкуковариационной матрицы,чтоираньше.Таким образом,оба метода дают одинаковый результат.

|

|

|

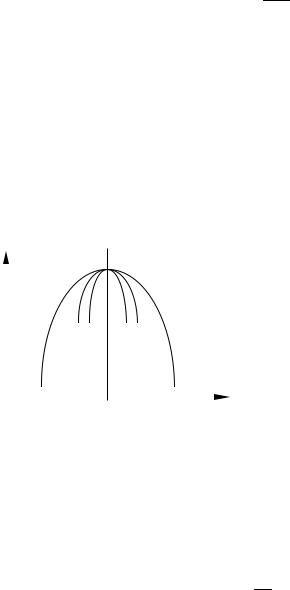

Рассмотрим |

|

логарифмическую |

||||

|

Ln L |

|

функцию |

правдоподобия |

как |

функ- |

|||

|

|

||||||||

|

|

|

цию одного из |

коэффициентов, αj , |

|||||

|

|

|

при остальных коэффициентах за- |

||||||

|

|

|

фиксированных |

на |

уровне |

оценок |

|||

|

|

|

максимального правдоподобия,т.е.срез |

||||||

|

|

|

(n + 2)-мерного пространства(см.рис. |

||||||

|

|

|

18.1).Видим,что оценка |

aj |

тем точнее, |

||||

|

|

|

чем острее пик функции правдоподобия. |

||||||

|

|

|

А степень |

остроты |

пика |

показывает |

|||

|

xj |

j |

|||||||

|

вторая производная(по |

абсолютному |

|||||||

|

|

|

|||||||

Рис. 18.1 |

значению).Поэтому математическое |

|

ожидание матрицы вторых производных |

||

|

со знаком минус называется информационной матрицей.Эта матрица удовлетворяет естественным требованиям:чем больше имеем информации,тем точнее оценка.

Есливлогарифмическуюфункциюправдоподобия ln L (α; σ) подставить оцен-

"

ку s2 для σ2,которая найдена из условия ∂ ln L ∂σ = 0:

s2 = e!e , N

18.3.Метод максимального правдоподобия в эконометрии |

587 |

то получится так называемая концентрированная функция правдоподобия,которая

зависит уже только от α: |

ln (2π) − |

|

|

#N e!e$ |

− |

2 . |

||

ln Lc (α) = − 2 |

2 |

ln |

||||||

|

N |

N |

|

1 |

|

|

N |

|

Очевидно,что максимизация концентрированной функции правдоподобия эквивалентна методу наименьших квадратов(минимизации суммы квадратов остатков).

18.3.3.Три классических теста для метода максимального правдоподобия

Рассмотрим линейную регрессию с нормальными ошибками.Требуется проверить гипотезу о том,что коэффициенты этой регрессии удовлетворяют некоторым линейным ограничениям.Пусть a0 Ñоценки,полученные методом максимального правдоподобия без учета ограничений,а a1 Ñоценки,полученные тем же методом с учетом ограничений,и пусть ln L0 Ñзначение логарифмической функции правдоподобия в точке a0, а ln L1 Ñзначение логарифмической функции правдоподобия в точке a1.Статистику для проверки такой гипотезы естественно строить как показатель,измеряющийсущественность различиймежду двумя моделямиÑс ограничениями и без них.Если р азличия не очень велики(ограничения существенны),то гипотезу о том,что огра ничения выполнены,следует принять, а если достаточно великиÑто отвергнут ь.Рассмотрим три возможных способа измерения этих различий,проиллюстрировав их графически.

Критерий отношения правдоподобия |

|

|

|

|

|

|

|||

(Likelihood |

ratio test Ñ LR)основан |

|

|

Ln L |

|

|

|

||

на различии значений логарифмической |

|

|

|

|

|

|

|||

функции правдоподобия в точках a0 и |

Ln L0 |

|

|

|

|

||||

a1 (см.рис. 18.2),или,что то же са- |

|

|

|

|

|

|

|||

мое,на логарифме отношения правдопо- |

Ln L1 |

|

|

|

|

||||

добия,т.е.величине |

|

|

|

|

|

||||

|

|

|

|

|

|

|

|||

ln L0 − ln L1 = ln # |

L0 |

$. |

|

|

|

|

|

|

|

L1 |

|

|

|

|

|

|

|||

Критерий |

множителей |

Лагранжа |

0 |

|

a1 |

a0 |

a |

||

|

|

|

|

|

|

||||

(Lagrange multiplier test Ñ LM)осно- |

|

|

|

Рис. 18.2 |

|

|

|||

ван на различии тангенса угла наклона |

|

|

|

|

|

||||

|

|

|

|

|

|

||||

касательной к логарифмической функции правдоподобия в точках a0 |

и a1.По- |

||||||||

скольку в точке a0 он равен нулю,то следует рассмотреть,насколько тангенс угла наклона касательной в точке a1 отличен от нуля(см.рис. 18.3).

588 |

|

|

|

|

|

Глава18.Классические критерии проверки гипотез |

|||||||||||

|

|

|

Ln L |

|

|

|

|

|

|

|

Критерий |

Вальда(Wald test Ñ W) |

|||||

|

|

|

|

|

|

|

|

|

|

основан на невязках рассматриваемых |

|||||||

Ln L0 |

|

|

|

|

|

|

|

|

ограничений.В точке |

a1 ,по опреде- |

|||||||

|

|

|

|

|

|

|

|

|

|

лению,невязки равны нулю.Таким об- |

|||||||

Ln L1 |

|

|

α |

|

|

|

|

|

разом,следует |

рассмотреть,насколь- |

|||||||

|

|

|

|

|

|

|

|

ко невязки в точке a0 |

отличны от ну- |

||||||||

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

ля.В случае одного параметра точка |

|||||||

|

|

|

|

|

|

|

|

|

|

a1 |

однозначно задается ограничения- |

||||||

|

|

|

|

|

|

|

|

|

|

ми,и невязка в точке |

a0 при линей- |

||||||

0 |

|

|

|

a1 |

a0 |

|

|

a |

|||||||||

|

|

|

|

|

ных ограничениях будет некоторой ли- |

||||||||||||

|

|

|

|

Рис. 18.3 |

|

|

|

|

нейной функцией разности оценок a0 |

||||||||

|

|

|

|

|

|

|

|

и a1 (см.рис. 18.4). |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Покажем,как соответствующие кри- |

|

|

|

|

|

|

|

|

|||||||||

терии выводятся в рассматриваемом нами |

|

|

Ln L |

|

|

|

|

||||||||||

случае линейной регрессии с нормальными |

|

|

|

|

|

|

|

||||||||||

ошибками,когда требуется проверить ли- |

|

|

|

|

|

|

|

||||||||||

нейные ограничения на коэффициенты. (В |

|

|

|

|

|

|

|

||||||||||

общем случае построение критериев про- |

|

|

|

|

|

|

|

||||||||||

исходит аналогичным образом.)При выво- |

|

|

|

|

|

|

|

||||||||||

де критериев нам понадобится следующая |

|

|

|

|

|

|

|

||||||||||

лемма(см.ПриложениеA.3.2). |

|

|

|

|

|

|

|

|

|||||||||

Лемма:Пусть |

χ Ñвектор( χ Rk ) |

|

|

|

|

|

|

|

|||||||||

0 |

|

|

a1 |

a0 |

a |

||||||||||||

случайных величин,подчиненных мно- |

|

|

|

|

|

|

|

|

|||||||||

гомерному |

нормальному |

распределению: |

|

|

|

|

Рис. 18.4 |

||||||||||

χ N |

00, σ2Ω1,где матрица Ω неособенная.Тогда |

|

|||||||||||||||

|

|

|

|

||||||||||||||

|

|

|

|

|

|

1 |

χ!Ω−1χ χk2. |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

σ2 |

|

|

|

|

||||||

Доказательство:

Так как Ω положительно определена(cм.ПриложенияA.1.2иA.1.2),то существует неособенная квадратная матрица C ,такая,что Ω−1 = C C !.Рассмотрим

|

1 |

|

|

1 |

|

||||

равнавектор |

|

C χ.Ясно,что |

E |

# |

|

|

|

C χ$ = 0,а ковариационная матрица этого вектора |

|

σ |

σ |

||||||||

|

|

|

|

1 |

|

|

E 0Cχχ !C !1 = C ΩC ! = Ik . |

||

|

|

|

|

|

|

|

|||

|

|

|

|

σ2 |

|||||

Такимобразом,вектор |

|

1 |

C χ состоитиз k некоррелированныхи,какследствие |

||||||

|

|

||||||||

(по свойству многомерногоσнормального распределения),не зависимых случайных

18.3.Метод максимального правдоподобия в эконометрии |

589 |

величин,имеющихстандартное нормальное распределение.Тогда(поопределению |

||

распределения χ-квадрат)сумма квадратов вектора |

1 |

C χ распределена как χ2 . |

|

||

|

σ |

k |

|

|

|

Тест Вальда(W-тест)

Для оценки коэффициентов регрессии без ограничений выполнено a0 = 0Z !Z 1−1 Z !X N (α,σ 2 0Z !Z 1−1).

Рассмотрим невязки ограничений Ra0 − r.Чем они больше,тем более правдоподобно,что ограничения не выполнены.Ясно,что(см.ПриложениеA.3.2)

()

Ra0 − r N Rα − r; σ2A ,

где,какираньше,используетсяобозначение A = R (Z !Z )−1 R!.Матрица A имеет размерность k × k,где k Ñколичество ограничений. Пусть выполнена нулевая гипотеза

H0: Rα = r.

Тогда Ra0 − r N |

00; σ2A1.По лемме |

|

|

||

|

1 |

(Ra0 − r)! A−1 |

(Ra0 |

− r) χk2. |

|

|

|

σ2 |

|||

Поскольку известны лишь a0 Ñоценкибез ограничений,то в качестве оценки неизвестной величины σ2 берем N1 e!0e0,где e0 = X − Z a0Ñостатки из модели без ограничений.Отсюда получаем статистику Вальда:

W = e0! e0 (Ra0 − r)! |

(R Z !Z |

−1 R!)− (Ra0 − r) . |

|

||||

|

N |

0 |

1 |

1 |

|

|

|

Эта статистика распределена примерно как χ2 |

.Тогда,если |

W <χ 2 |

,то сле- |

||||

|

|

|

k |

|

|

k,γ |

|

дует принять H0,что ограничения выполнены.При |

W >χ k,2 |

γ |

ограничения суще- |

||||

ственны и следует отвергнуть H0. |

|

|

|

|

|

|

|

Можно увидеть,что статистика Вальда имеет следующую структуру:

|

e! e0 |

W = (Ra0 − r)! 0RMa0 R!1−1 (Ra0 − r) , |

где Ma0 = |

0 |

(Z !Z )−1 Ñоценкаковариационнойматрицыоценок a0.Фактиче- |

|

N

ски это общая формула для статистики Вальда,применимая в случае произвольной модели,а не только линейной регрессии с нормальными ошибками.

590 |

Глава18.Классические критерии проверки гипотез |

Тест отношения правдоподобия(LR-тест)

Рассмотрим статистику LR = −2 (ln L1 − ln L0) = −2 ln |

|

L1 |

,называемую ста- |

|||||

|

L0 |

|||||||

тистикойотношенияправдоподобия.Здесь L1 и L0 Ñзначениялогарифмической |

||||||||

функции правдоподобия в точках a0 и a1: |

2 ln # |

|

$ |

|

|

|

||

ln L0 |

= − 2 (1 + ln 2π) − |

N |

, |

|

||||

|

|

N |

N |

e0! e0 |

|

|

|

|

ln L1 |

= − 2 (1 + ln 2π) − |

2 ln # |

N |

$ |

. |

|

||

|

|

N |

N |

e1! e1 |

|

|

|

|

Суммы квадратов остатков здесь равны

e!0e0 = (X − Z a0)! (X − Z a0)

и

e!1e1 = (X − Z a1)! (X − Z a1) =

= (X − Z a0)! (X − Z a0) + (Ra0 − r)! A−1 (Ra0 − r) .

Покажем,чтоесливернанулеваягипотеза Rα = r,топриближенновыполнено

−2 ln (L1/L0) χ2k .

Действительно,

− |

# |

|

$ |

# |

|

|

$ |

P |

(X |

−Z a0)! (X |

|

Z a0) |

Q |

||

L0 |

e! |

e0 |

− |

||||||||||||

|

L |

|

0 |

|

|

|

− |

|

r) |

|

|||||

|

2 ln |

|

1 |

|

= N ln |

1 |

1 |

|

= N ln 1 + |

0 |

|

|

0 − |

|

. |

Длянатуральногологарифмапрималых x выполнено ln (1 + x) ≈ x.Рассмотримпоследнюю дробь.Прибольшомколичестве наблюдений оценки a0 стремятся к вектору α,для которого выполнено H0 : Rα = r.Отсюда следует,что при большом количестве наблюдений дробьÑм алая величина,и получаем приближенно

|

− |

#L0 |

$ |

≈ |

|

(X |

−Z a0)! (X Z a0) |

|

|||

LR = |

|

2 ln |

L1 |

|

|

N |

(Ra0 |

r)! A−1 |

(Ra0 |

− r) |

= W. |

|

|

|

|

|

− |

− |

|||||

|

|

|

|

|

|

|

|

|

|

||

Таким образом,статистика отношения правдоподобия приближенно равна статистике Вальда,которая приближенно распределена как χ2k .ПолучилиLR-тест: если LR >χ 2k,γ ,то H0 неверна,ограничения не выполнены,а если LR <χ 2k,γ , то наоборот.

18.3.Метод максимального правдоподобия в эконометрии |

591 |

Тест множителей Лагранжа(LM-тест)

Ранее мы получили выражение для множителей Лагранжа,соответствующих ограничению Rα = r:

|

A−1(Rα − r); σ2A−1 |

−. |

λ = A−1 (Ra0 − r) . |

|

|

|

|

|

||||||

N |

|

0 |

|

− |

|

1 |

|

|

|

|

||||

Из |

того,что |

Ra0 |

r |

|

N Rα |

|

r; σ2A |

,следует,что |

λ |

|

||||

0 |

1 |

2 |

|

|

|

|

|

0 |

0; σ2A−1 |

1 |

|

|

|

|

Отсюда при H0 |

: Rα1= r |

выполнено λ |

|

N |

|

|

,поэтому в силу леммы |

|||||||

имеем |

|

λ!Aλ χk .Поскольку известны только оценки с ограничением, a1, |

|||||||||||||||||||||||||||||||||||||||||||||||||

σ2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

то в качестве оценки σ2 берем |

|

1 |

|

e! |

|

e1. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

N 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Получили статистику |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

N |

|

|

|

|

|

|

|

|

|

N |

λ!R 0Z !Z 1−1 R!λ. |

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

LM = |

|

|

λ!Aλ = |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

e1! e1 |

e1! e1 |

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

Если |

LM >χ |

|

k,2 |

γ ,то H0 |

|

отвергается,ограничен ия не выполнены.Если |

|||||||||||||||||||||||||||||||||||||||||||||

LM <χ k,2 |

γ ,то |

H0 |

принимается. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

Вспомним,что из нормальных уравнений для оценок при ограничениях |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

R"λ = Z "(X − Z a1). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

В то же время |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

∂ ln L(a1, |

|

|

|

) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

e" |

e1/N |

= |

|

|

N |

|

Z " (X |

|

Z a1) Ñ |

|

|

|

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

− |

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

α |

|

|

|

|

|

|

|

e |

e |

1 |

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

∂Z |

|

|

|

|

|

|

|

|

|

|

1" |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

производнаялогарифмическойфункцииправдоподобия(этофункциябезучетаогра- |

|||||||||||||||||||||||||||||||||||||||||||||||||||

ничений)по параметрам в точ ке оценок при ограничениях a1 |

и s1 = @ |

e1" e1 |

. |

|

|

||||||||||||||||||||||||||||||||||||||||||||||

N |

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||

Статистика множителей Лагранжа,таким образом,имеет следующую структуру: |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

e" |

|

|

|

∂ ln L(a1, |

|

|

|

) |

|

|

|

|

|

|

|

1 ∂ ln L(a1 |

, |

|

|

|

|

) |

|

|

|

|

|

|

|

|||||||||||||||||||

|

LM = |

e |

1 |

|

e" |

e1/N |

(Z "Z )− |

e" |

e1 |

/N |

= |

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||

|

1 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

N |

|

|

|

|

|

|

|

|

|

α |

|

|

|

|

|

|

|

|

|

|

|

|

|

∂α |

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

∂Z" |

|

∂ ln L(a1, |

|

|

|

|

|

|

|

) |

|

Z |

|

∂ ln L(a1, |

|

|

|

|

) |

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

= |

|

|

|

e1" e1/N |

Ma0 (a1) |

|

e1" e1 |

/N |

, |

||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

α |

|

|

|

|

|

|

|

|

|

|

|

α |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

e" |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

∂ Z" |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

∂Z |

|

|

|

|

|||||||

где Ma0 (a1) = |

|

e |

1 |

(Z "Z )−1 Ñоценка ковариационной матрицы оценок |

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

1 |

|

a0,вы- |

|||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||

N

численная на основе информации,доступной в точке a1.Это общая формула для статистики множителей Лагранжа,применимая в случае произвольной модели,а не только линейной регрессии с нормальными ошибками.В таком виде тест называется скор-тестом(score test)или тестом Рао.