2.4. Форфейтная операция.

Форфейтная

операция – это получение кредита на

заранее известных условиях. При этом

покупатель выписывает комплект векселей,

равный стоимости товара, продавец сразу

же учитывает их в банке, получая деньги.

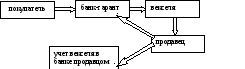

При форфейтной операции производят следующую последовательность финансовых операций. Покупатель вместо получения кредита выписывает комплект векселей на сумму, равную стоимости товара и выплачивает проценты за кредит, которые он должен был бы оплатить, если бы брал кредит. Продавец же после получения комплекта векселей учитывает их в банке, получая деньги. В этой операции банк, который учитывает векселя, фактически кредитует покупателя, беря все риски на себя. Так же в этой финансовой операции обычно участвует банк-гарант, который гарантирует погашение векселей покупателем. Цепочка участников сделки выглядит так

Рис.2.3. Участники форфейтной операции.

В зависимости от процентных ставок и временных ограничений в этой последовательности финансовых операций издержки покупателя могут быть меньше, чем просто получение кредита. Для покупателя финансовые операции в этой сделке – это погашение векселей, как правило, в разные промежутки времени. Для банков, участвующих в этой сделке, финансовые операции сводятся просто к учету векселей, его интересует доходность будущего потока платежей (векселей). При анализе форфейтной операции каждый участник сделки проводит свой анализ финансовой операции. Цель продавца – получить при учете векселей сумму, равную цене товара. Но покупатель и банк – разные «объекты». Цель покупателя – приобрести товар с наименьшими издержками. Расходы для покупателя – последовательное погашение векселей через равные промежутки времени. Для банка – это учет векселей. Рассмотрим, каково должно быть соотношение процентных и учетных ставок [3].

Анализ соотношения процентных ставок.

Найдем номиналы

векселей, которые должны быть представлены

продавцом для покупателя. Пусть векселя

имеют одинаковый номинал

![]() и погашаются через равные промежутки

времени

и погашаются через равные промежутки

времени![]() .

Пусть число векселей равно

.

Пусть число векселей равно![]() .

Пусть стоимость товара

.

Пусть стоимость товара![]() .

Процентная ставка по кредитам

.

Процентная ставка по кредитам![]() ,

а учетная ставка

,

а учетная ставка![]() .

Получение векселя для покупателя

равносильно получению некоторого потока

платежей распределенного во времени.

.

Получение векселя для покупателя

равносильно получению некоторого потока

платежей распределенного во времени.

t=0 1 2 3 N

С С С C

При учете векселей

сразу после их получения продавец

получает в банке сумму равную

дисконтированной сумме от потока

векселей номиналом

![]()

![]() (2.30)

(2.30)

Номинал векселя С должен быть равен части суммы погашаемого долга и процентов за кредит на остаток долга. Обычно расчет номинала векселя проводят двумя способами.

Вариант 1. Проценты

начисляются на остаток долга после

погашения части долга векселем, тогда

проценты за кредит равны

![]() и номинал векселя равен

и номинал векселя равен

![]() (2.31)

(2.31)

Сумма, полученная продавцом при учете векселя, равна

![]() =

=

![]()

(2.32)

(2.32)

Второй член суммы

– это сумма последовательности

![]() целых чисел, которая равна

целых чисел, которая равна![]() .

Третья сумма – это сумма квадратов

натурального ряда чисел:

.

Третья сумма – это сумма квадратов

натурального ряда чисел:![]() =

=![]() .

Подставляя значения этих сумм в (2.32)

получим

.

Подставляя значения этих сумм в (2.32)

получим

![]() (2.33)

(2.33)

Вариант 2. Номинал

векселя равен части суммы долга плюс

проценты, наращенные за время до погашения

долга

![]() .

Если проценты начисляются на сумму

погашения основного долга по векселю,

то

.

Если проценты начисляются на сумму

погашения основного долга по векселю,

то![]()

![]() - проценты за кредит; а

- проценты за кредит; а

![]() - погашение части долга. Номинал векселя

равен

- погашение части долга. Номинал векселя

равен

![]() (2.34)

(2.34)

Сумма, полученная продавцом при учете векселей, находится после подстановки (2.34) в выражение (2.30)

![]()

![]() (2.35)

(2.35)

Используя формулы для сумм натуральных чисел, как и в первом случае, получим

![]() (2.36)

(2.36)

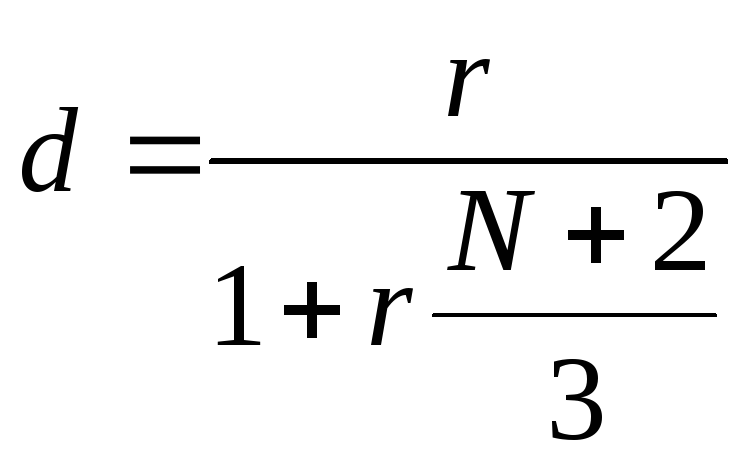

Продавец не будет

нести потерь при номинале векселей

![]() ,

если

,

если![]() ,

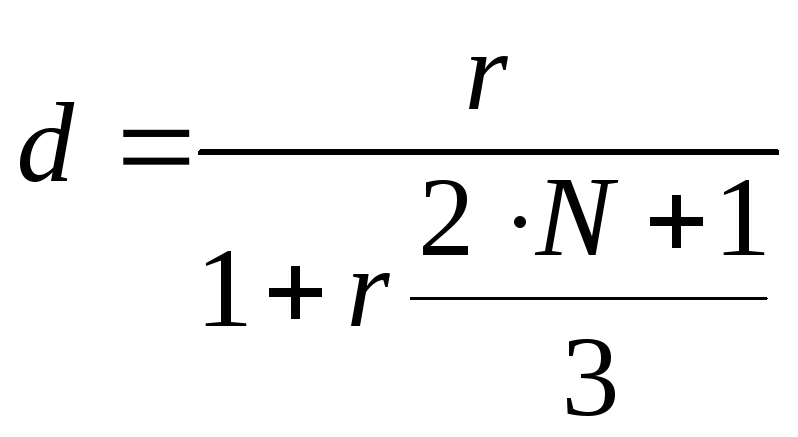

а множитель в скобках в (2.33) и (2.36) равен

единице. Для первого варианта расчета

процентов это соотношение между

процентными ставками по кредиту и

учетной ставке равно (2.33)

,

а множитель в скобках в (2.33) и (2.36) равен

единице. Для первого варианта расчета

процентов это соотношение между

процентными ставками по кредиту и

учетной ставке равно (2.33)

![]()

(2.37)

(2.37)

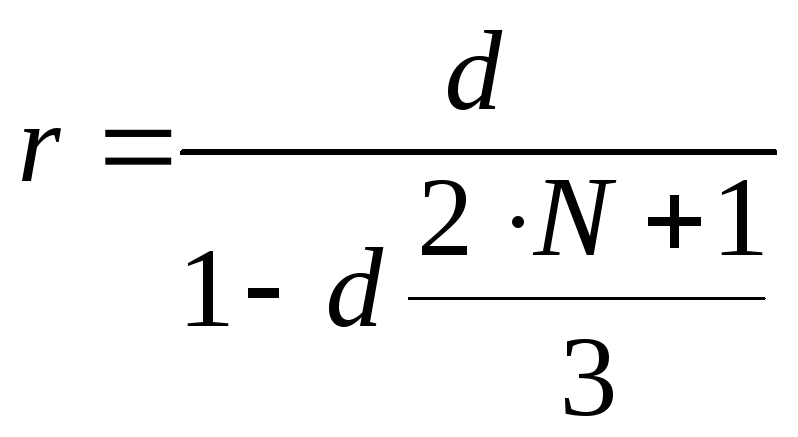

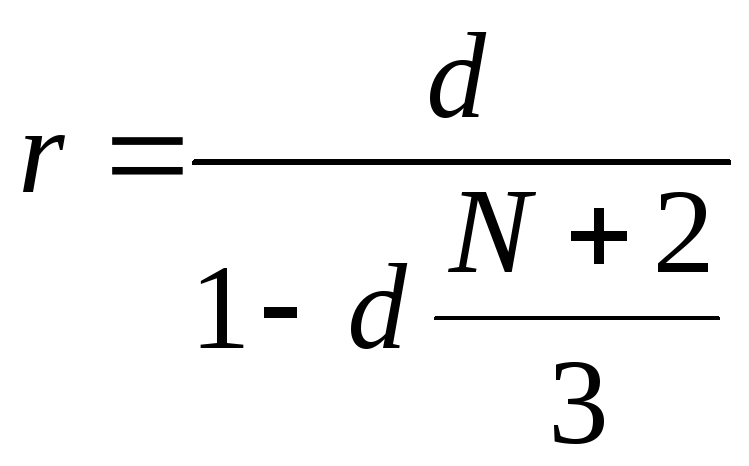

Для второго варианта расчетов процентов по кредиту (2.36) получим

![]()

(2.38)

(2.38)

Согласно формулам (2.37, 2.38) продавец должен изучить уровень учетных ставок и процентных и выбрать банк, который согласен учесть векселя, зная какую процентную ставку можно предложить покупателю за кредит.

Пример

16. В уплату

за товар ценою в 2 млн. долл. было выписано

5 векселей с погашением через полгода

при ежегодной процентной ставке 12%.

Найти номиналы векселей и проценты по

ним, если учетная ставка равна 10%. Какая

должна быть учетная ставка

![]() ,

чтобы продавец не понес ущерба?

,

чтобы продавец не понес ущерба?

Решение. Величина

векселя равна

![]() .

Величина постоянного платежа по

обслуживанию долга постоянна и равна

.

Величина постоянного платежа по

обслуживанию долга постоянна и равна![]() .

Рассчитаем суммы, полученные продавцом

при учете векселей, по формулам (2.36 и

2.33)

.

Рассчитаем суммы, полученные продавцом

при учете векселей, по формулам (2.36 и

2.33)

![]() = 1994 тыс. долл.

вариант 2;

= 1994 тыс. долл.

вариант 2;

![]() = 2018 тыс. долл.

вариант 1.

= 2018 тыс. долл.

вариант 1.

|

|

|

Начисление % на остаток долга (вариант1) |

Начисление % на погашенную сумму (вариант 2) | ||

|

t |

P/N-платежи |

I- начислен проценты |

С(t)-номинал векселя |

I- начислен проценты |

С(t)-номинал векселя |

|

1 |

400 |

120 |

520 |

24 |

424 |

|

2 |

400 |

96 |

496 |

48 |

448 |

|

3 |

400 |

72 |

472 |

72 |

472 |

|

4 |

400 |

48 |

448 |

96 |

496 |

|

5 |

400 |

24 |

424 |

120 |

520 |

|

Итого |

2000 |

360 |

2360 |

360 |

2360 |

|

Сумма, полученная продавцом при учете векселей. |

|

2018,00 |

|

1994,00 | |

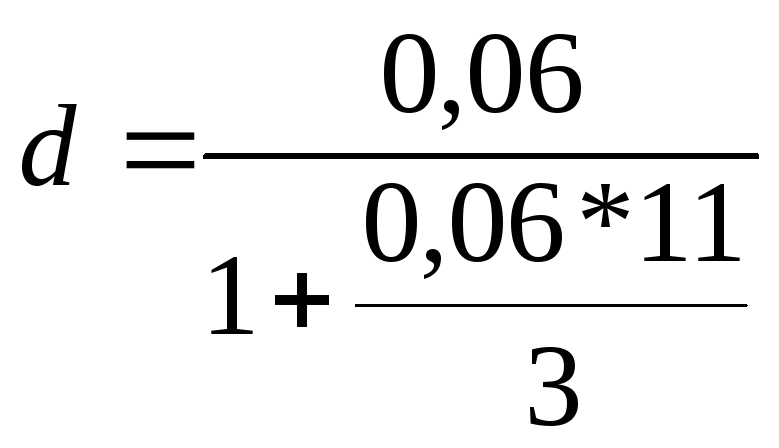

Видно, что во втором случае продавец находится в невыгодном положении, приведенная стоимость векселей меньше, чем стоимость товара. По формуле (2.38) найдем учетную ставку за период, при которой продавец не понесет убытков при учете векселей

=

0,049, годовая учетная ставка в 2 раза

больше и равна 9,83%.

=

0,049, годовая учетная ставка в 2 раза

больше и равна 9,83%.

Результаты расчета, проведенные по учетной ставке 9,83%, приведены ниже в таблице.

|

|

|

Начисление % остаток долга (вариант 1) |

Начисление % на погашенную сумму (вариант 2) | ||

|

t |

P/N-платежи |

I- начислен проценты |

С(t)-номинал векселя |

I- начислен проценты |

С(t)-номинал векселя |

|

1 |

400 |

120 |

520 |

24 |

424 |

|

2 |

400 |

96 |

496 |

48 |

448 |

|

3 |

400 |

72 |

472 |

72 |

472 |

|

4 |

400 |

48 |

448 |

96 |

496 |

|

5 |

400 |

24 |

424 |

120 |

520 |

|

Итого |

2000 |

360 |

2360 |

360 |

2360 |

|

Сумма, полученная продавцлм при учете векселей |

|

2023,81 |

|

2000,22 | |

Можно исследовать зависимость издержек в зависимости от процентной ставки и количества векселей. Последняя задача считается наиболее важной и интересной для практики.

Такой же анализ, как проведенный выше, должен произвести и покупатель, чтобы минимизировать стоимость приобретаемого в кредит товара. При форфейтной операции необходимо проводить количественный анализ для всех участников сделки, чтобы минимизировать издержки. Для продавца – это уменьшение учетной ставки, для покупателя – это уменьшение процентной ставки за кредит и уменьшение числа векселей.