3. ГОС.экзамен / 52

.doc52. Система страхового обеспечения. Франшиза и предел собственного удержания

Соотношение между страховым возмещением, ущербом и страховой суммой зависит, в основном, от системы страхового обеспечения.

СИСТЕМА СТРАХОВОГО ОБЕСПЕЧЕНИЯ - научно обоснованная система возмещения убытков в имущественном страховании, обусловливающая соотношение между страховой суммой застрахованного имущества и фактическим убытком, то есть степень возмещения возникшего ущерба.

Система страхового обеспечения – одно из главных условий имущественного страхования, определяющее метод возмещения убытков. Система страхового обеспечения обусловливает соотношение между страховой суммой (страховым обеспечением) застрахованного имущества и фактическим убытком, то есть степень возмещения возникшего ущерба называется также системой страховой ответственности.

В практике имущественного страхования в России в основном применяются 3 системы страхового обеспечения:

1) пропорциональной ответственности;

2) первого риска;

3) предельной ответственности.

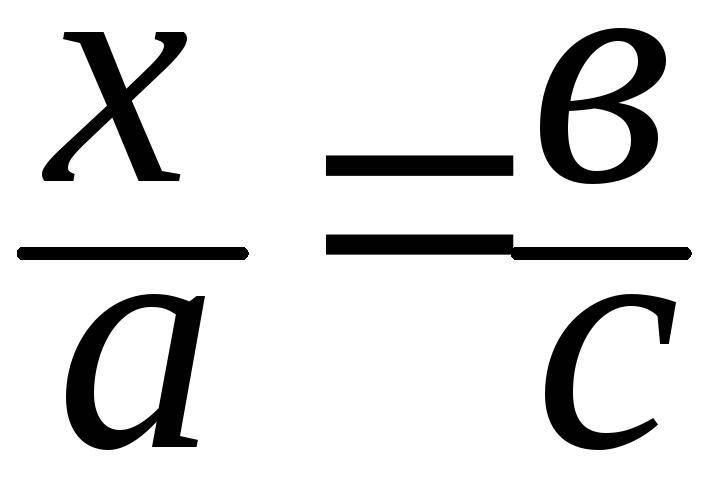

Сущность системы пропорциональной ответственности заключается в том, что страховое возмещение зависит не только от размера ущерба и страховой суммы, но и от соотношения между страховой суммой и стоимостью (оценкой) имущества, а именно страховое возмещение выплачивается в такой части (процента) ущерба, какую часть страховая сумма составляет по отношению к стоимости (оценке) имущества, то есть

,

где

,

где

Х – страховое возмещение;

а – размер ущерба;

в – страховая сумма;

с – стоимость имущества.

При такой системе страхового обеспечения сумма страхового возмещения, как правило, не совпадает с размером ущерба (если только имущество не было застраховано в полной стоимости), поэтому часть ущерба остается на риске страхователя. Эта система применяется при обязательном и добровольном страховании строений и животных, принадлежащих гражданам, при добровольном страховании имущества кооперативных и общественных организаций.

Система первого риска основана на полном возмещении ущерба в пределах страховой суммы (первый риск). Ущерб сверх страховой суммы (второй риск) не возмещается совсем, то есть целиком остается на ответственности страхователя. При такой системе страхового обеспечения сумма страхового возмещения зависит лишь от размера ущерба и страховой суммы и не зависит от соотношения между страховой суммой и стоимостью имущества, как при пропорциональной ответственности.

Система первого риска применяется при страховании домашнего имущества и средств транспорта, принадлежащих гражданам.

Система предельной ответственности предусматривает выплату страхового возмещения только при наличии ущерба, размер которого выходит за установленный предел страхового обеспечения. Эта система применяется при страховании урожая с/х культур.

Например, если за предельную норму страхового обеспечения по страхованию урожая с/х культур взята ее урожайность 30 ц/га, то страховое возмещение может быть выплачено только в случае, когда урожайность данной культуры окажется ниже указанной нормы. Предельная ответственность используется при страховании крупных рисков.

Встречаются определенные комбинации, включающие элементы различных систем страхового обеспечения. В значительной мере они связаны с применением различных франшиз. Франшиза – форма собственного участия страхователя в покрытии части ущерба.

Франшиза – освобождение страховщика от возмещения убытков, не превышающих определенного размера. Размер франшизы означает часть убытка, не подлежащего возмещению со стороны страховщика. Эта часть убытка определяется договором страхования.

Франшиза может быть установлена:

-

в абсолютных или относительных величинах к страховой сумме или оценке объекта

-

в процентах к величине ущерба

Франшиза бывает двух типов:

-

Условная

-

Безусловная

Условная франшиза (интегральная, невычитаемая) – освобождение ответственности страховщика за ущерб, не превышающий установленной франшизой суммы и его полное покрытие, если размер ущерба превышает франшизу. Вносится в договор с помощью записи «свободно от х%», где х – величина процентов от страховой суммы. Если ущерб превышает установленную франшизу, то страховщик обязан выплатить страховое возмещение полностью, не обращая внимания на сделанную оговорку.

Безусловная франшиза (эксцедентная, вычитаемая) – означает, что данная франшиза применяется в безоговорочном порядке без всяких условий. Ущерб во всех случаях возмещается за вычетом установленной франшизы. Оформляется в договоре записью: свободно от первых х%, где х – 1,2,3…%, сумма, которая всегда вычитается из суммы страхового возмещения независимо от велячины ущерба.

возмещение

возмещение

Е=0 для S<x E=0 для S<x

E=S-x

для

S>x E=S для

S>x

E=S-x

для

S>x E=S для

S>x

45

45*

х

х

ущерб

ущерб

Безусловная франшиза Условная франшиза

Применение франшизы призвано:

-

освободить страховщика от расходов, связанных с ликвидацией мелких убытков, т.к. во многих случаях такие расходы превышают сумму убытка

-

заинтересованность страхователя в принятии мер по сохранности объекта страхования, ограничить случаи страхового мошенничества.

Как правило, в случае установления в договоре страхования франшизы страховщик предоставляет страхователю скидку к страховой премии.

В случае необходимости перестрахования определяется доля ответственности передаваемая перестраховщику и оставляемая в компании, т.е. страховщик определяет собственные издержки и часть риска, переданного на перестрахование.

Размер собственного удержания – экономически обоснованная сумма, в пределах которой страховая компания оставляет (удерживает) на своей ответственности определенную долю страховых рисков, передавая в перестрахование суммы, превышающие этот уровень. Предел собственного удержания определяется:

-

с помощью вероятного максимального убытка: лимит собственного удержания = максимальный размер убытка – средний размер убытка

-

расчетом максимальной страховой суммы, в пределах которой страховщик может принять риск полностью на свою ответственность.

Выделяют следующие факторы, являющиеся основой для определения оптимального варианта лимита собственного удержания:

-

средняя убыточность по страховым рискам или видам страхования, по которым устанавливаются лимиты собственного удержания

-

объем страховой премии по договорам страхования

-

рентабельность и прибыльность операций по соответствующему виду страхования

-

территориальное распределение (сосредоточенность в одной зоне) застрахованных объектов

-

размер расходов по ведению дела.

Использование той или иной системы страхового обеспечения обусловливается экономической целесообразностью, характером имущества, историческими традициями, а также конкуренций между страховыми организациями за привлечение страхователей.