3. ГОС.экзамен / 53

.doc53. Страховые резервы и фонды страховщиков

Для реализации своей основной производственной функции – осуществления выплат при наступлении страхового случая – страховая организация должна располагать специальными денежными ресурсами. В соответствии с целевым назначением они обозначаются страховыми резервами.

Основополагающий принцип страховой деятельности – эквивалентность взаимных обязательств страховщика и страхователя, т.е. достижение равенства между страховыми выплатами и поступающими страховыми премиями в части нетто-ставки. С этой целью страховщик создает соответствующие страховые фонды. Размер этих фондов не может быть постоянным, т.к. объем ответственности страховщика по действующим договорам весьма динамичен. На практике величина страховых резервов показывает объем обязательств страховой организации на отчетную дату. Т.к. в основе расчета страховых резервов лежит оценка неисполненных обязательств страховщика, размер страховых резервов меняется адекватно увеличению или уменьшению страховой ответственности. Страховой резерв может увеличиваться лишь в той мере, в которой увеличиваются обязательства страховщика.

Страховой резерв – совокупность имеющих целевой характер фондов денежных средств, с помощью которых обеспечивается раскладка ущерба среди участников страхования. Располагая достаточным объемом временно свободных средств страховая компания активно участвует в инвестиционной деятельности, которая основана на механизме размещения страховых резервов.

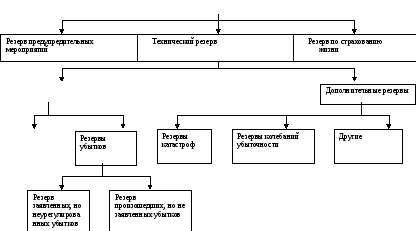

Страховые резервы рассматриваются отдельно по страхования жизни и по видам страхования иным, чем страхование жизни (рисковые виды), т.к. различается содержание страховой защиты, характер рисков, функции, задачи и методы расчета тарифов.

Страховые резервы

Обязательные резервы

Резерв незаработанной премии

|

Природа резервов |

Рисковые виды страхования |

Страхование жизни |

|

Для будущих выплат |

Резерв незаработанной премии |

Резерв по страхованию жизни (математические) |

|

Для текущих выплат |

Резервы заявленных, но неурегулированных убытков Резервы произошедших, но не заявленных убытков |

Резерв усиленного фактора риска |

Страховой фонд – метод компенсации ущербов (убытков), возникающих в результате стихийных сил природы, несчастных случаев, действий третьих лиц. Могут формироваться за счет материальных, натуральных или денежных средств, однако последняя форма наиболее универсальна.

Источниками формирования могу быть: платежи физических и юридических лиц, взимаемые на обязательной или добровольной основе.

Основные организационные формы страховых фондов:

-

государственные

-

самострахования

-

страховых компаний

Фонды страховых компаний (фонды страховщика) – коллективные страховые фонды, которые образуются на добровольной основе за счет взносов предприятий и населения как альтернатива фондам самострахования.

Страховой фонд выступает в качестве составной части системы резервных фондов общества. Он предназначен для предупреждения, локализации и возмещения ущерба, наносимого чрезвычайными событиями.

Система резервных фондов:

1) резервы широкого назначения;

2) страховые фонды.

В качестве специфических страховых фондов выступают: бюджеты государства, фонды социального страхования, фонды государственного внутреннего и иностранного страхования, фонды кооперативных, акционерных и взаимных страховых организаций, фонды государственного социального обеспечения.

Формы и методы образования страхового фонда

Исторически категория страхования возникла раньше идеи создания страхового фонда. Первоначально сумма ущерба возмещалась участниками страхования на солидарных началах либо после каждого страхового случая, либо по окончании хозяйственного года.

В дальнейшем страховой фонд стали рассчитывать на основе теории вероятности и формировать из страховых взносов, вычисленных как вероятная средняя величина возможного ущерба, приходящаяся на каждого участника страхования.

Страховой фонд – специфический фонд, направление которого можно только предположить, но не предусмотреть точно, поскольку заранее невозможно определить ни размеры ущерба, ни время наступления страхового случая.

Страховой фонд может формироваться:

1) за счет государственных (централизованных) средств, то есть в государственном бюджете планируются резервные фонды, расходуемые по решению правительства;

2) методами самострахования (путем создания непосредственно на предприятиях децентрализованных страховых резервов, которые накапливаются и расходуются по усмотрению хозяйства);

3) за счет взносов предприятий, фирм, хозяйств, населения, которые расходуются строго на определенные цели.