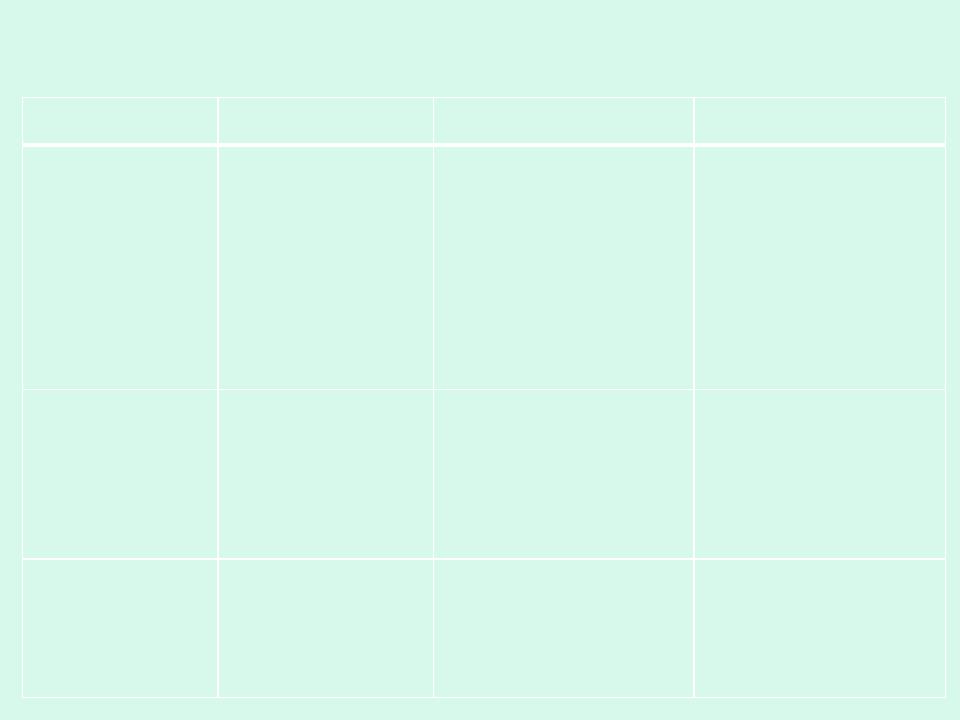

12-02-2014_21-21-59 / Анализ деятельности кредитной организации (КО)

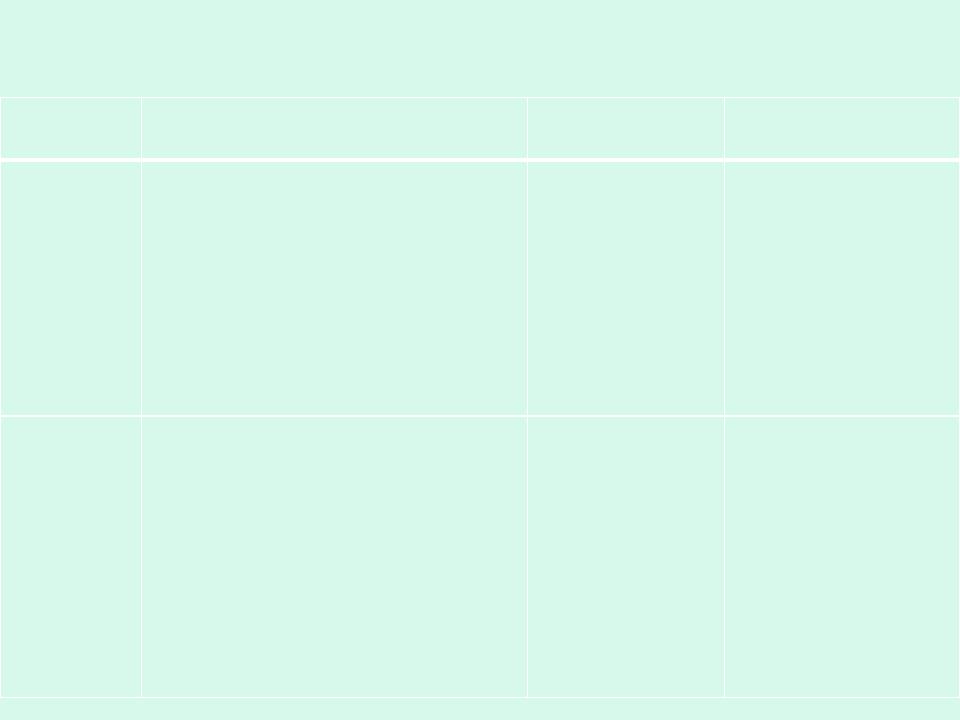

.pdfОсновныепоказатели анализа платежеспособности и финансовой устойчивости банка

Наименование |

Формула расчета |

Экономическое содержание |

Примечания |

показателя |

|

|

|

|

|

|

|

Норматив |

Ликвидные активы / Характеризуетобщую |

Минимальнодопустимое |

|

общей |

(Совокупные |

обеспеченностьбанка |

значениенорматива Н5— |

ликвидности |

активы — |

ликвиднымисредствамина |

20% |

(Н5) |

Обязательные |

единицупривлеченныхсредств |

|

|

резервы) |

|

|

Генеральный |

(Ликвидные активы |

Характеризуетобеспеченность |

Подзащищеннымкапиталом |

коэффициент |

+ Защищенный |

средствклиентов наличными |

понимаютсяосновныесредства |

ликвидности |

капитал)/ |

денежнымисредствамии |

иактивныеостаткипо счетам |

|

Суммарные |

высоколиквиднымиактивами,а капитальныхвложений, |

|

|

обязательствабанка такженедвижимостьюи |

вложенийв драгоценные |

|

|

|

ценностями |

металлы |

Коэффициент |

(Собственный |

Характеризуетстепень |

|

локального |

капитал— |

покрытияпривлеченных |

|

покрытия |

Основные средства |

средствбанкасвободны-ми |

|

|

— Нематериальные |

(неиммобилизованными) |

|

|

активы — |

собственнымисредствами, |

|

|

Непокрытые |

размещеннымив активных |

|

|

убытки) / |

операциях |

|

|

Совокупные |

|

|

|

обязательства |

|

|

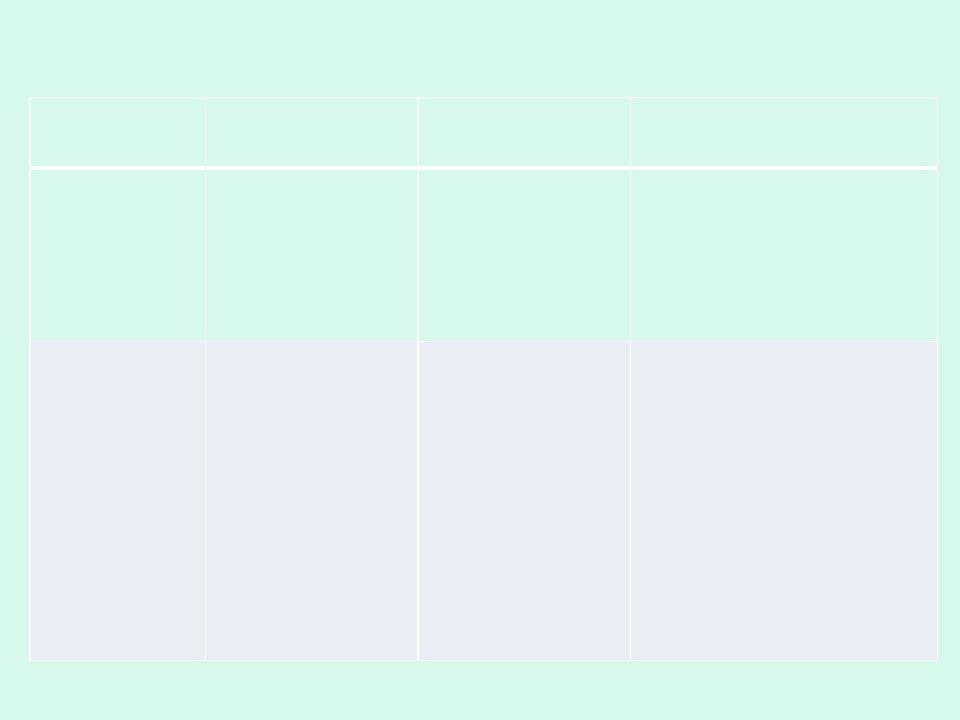

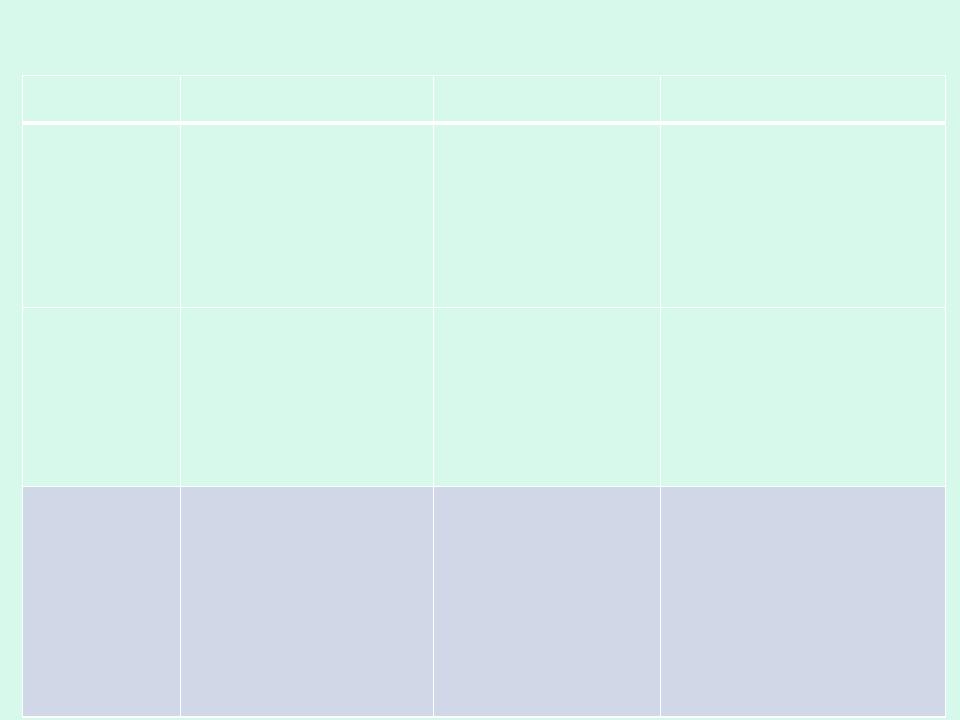

Основные показатели оценки финансовой устойчивости банка

Наименовани |

Формула расчета |

Экономическое |

Примечания |

е показателя |

|

содержание |

|

|

|

|

|

Коэффициент |

Собственный капитал / Совокупные |

Показывает, |

Оптимальное значение |

финансовой |

активынетто |

насколько |

показателя — 0,08-0,15. |

устойчивости |

|

обеспечены |

Границачрезвычайной |

|

|

рискован-ные |

опасности (риск |

|

|

вложения банкаего |

банкротства)— при |

|

|

собственным |

значении менее 0,08. |

|

|

капиталом |

При значении более 0,15 |

|

|

|

банк считает-ся |

|

|

|

нетехнологичным и |

|

|

|

неконкуренто-способным |

Излишек |

Собственныесредстванетто |

Характеризует |

Оптимальное значение |

(недостаток) |

/Иммобилизованныеактивы, |

обеспеченность |

показателя более 1. Рост |

источников |

Иммобилизованныеактивы ~ = |

денежных средств, |

показателя в динамике |

собственных |

Беспроцентные и просроченные |

отвлеченных из |

свидетельствует о |

средств |

кредитныевложения и дебиторская |

производительного |

целенаправленном |

|

задолженность + Капитальные |

оборота, |

стремлении банка |

|

вложения и основные средства, |

собственными |

улучшать свое |

|

нематериальные активы, хозяйственные |

оборотными |

финансовое положение, и |

|

материалы, малоценные и |

средствами |

наоборот |

|

быстроизнашивающиесяпредметы, |

|

|

|

расходыбудущих периодов . |

|

|

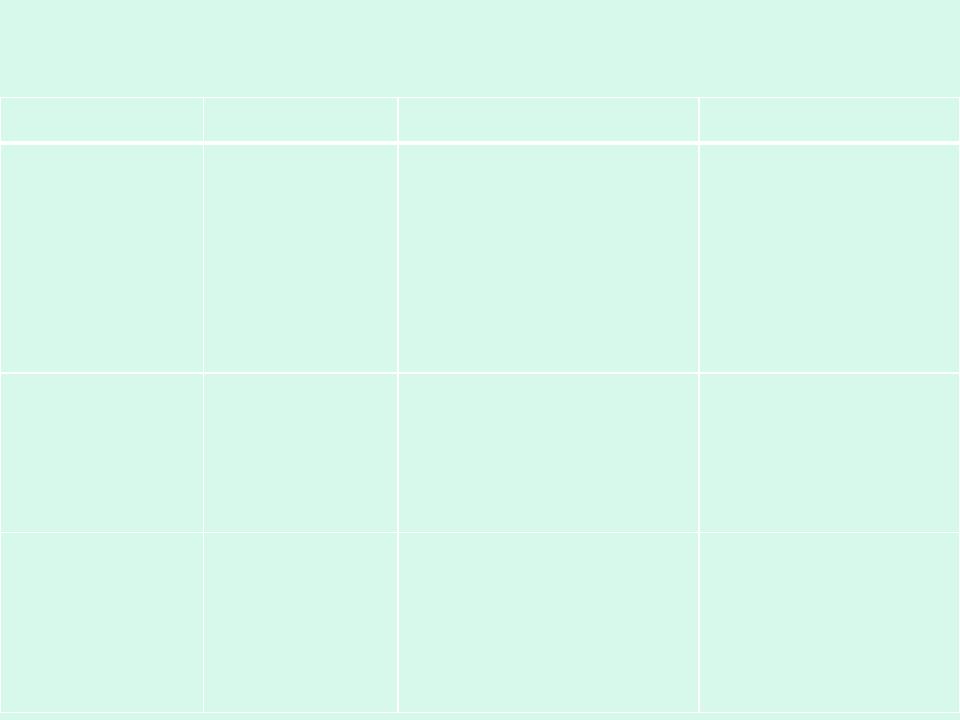

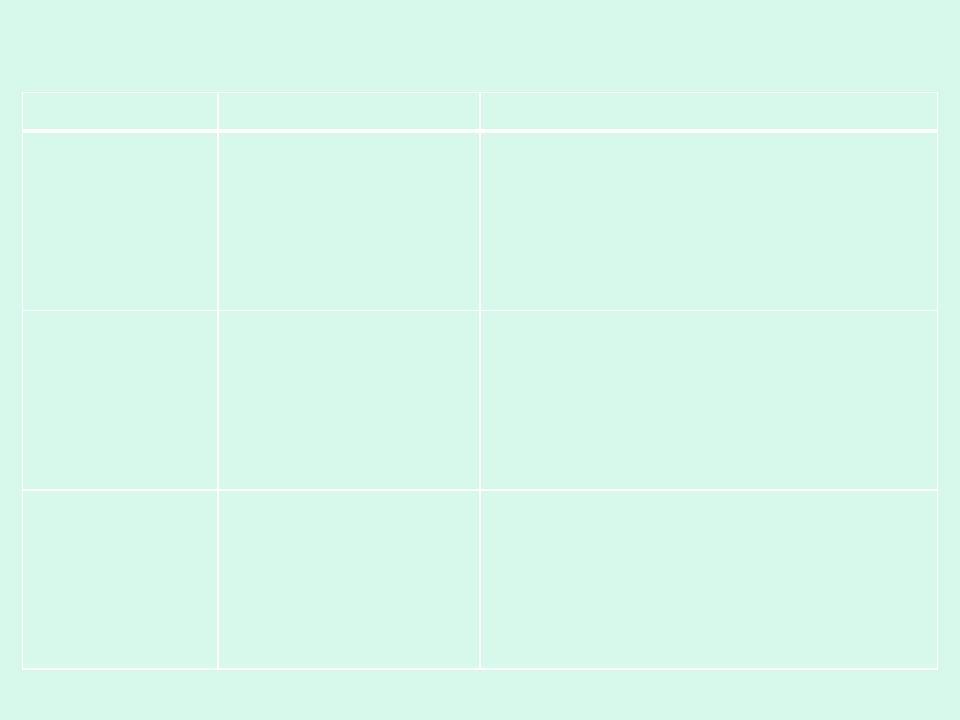

Основные показатели оценки финансовой устойчивости банка

Наименование |

Формула расчета |

Экономическое |

Примечания |

показателя |

|

содержание |

|

|

|

|

|

Коэффициент |

Собственный капитал Характеризуетстепень |

Приростезначения показателя |

|

независимости |

/Заеные средства |

независимости, |

финан-соваяустойчивость банка |

(автономности) |

|

устойчивости банка |

растет. Нестабильность |

|

|

поотношению к |

показателя означает наличие у |

|

|

конъюнктурным |

банкапроблем с текущей |

|

|

сдвигамна рынке |

ликвидностью |

|

|

|

|

Риск |

Срочныедепозиты |

Характеризуетстепень |

Увеличениепоказателяв |

несбалансированн |

/Заемныесредства |

устойчивостиза счет |

динамикеобес-печивает |

ой устойчивости |

всего |

возможности |

сбалансированноеуправление |

|

|

управленияпассивами |

активнымии пассивными |

|

|

иманевренно-сти |

операциямипосрокам,объемам |

|

|

управления сроками |

привлеченияи разме-щения |

|

|

размещения активов |

ресурсов.Снижение или |

|

|

|

отсутст-вие подобного тренда |

|

|

|

свидетельствуето |

подверженностибанкалюбым изменени-ямфинансовогорынка

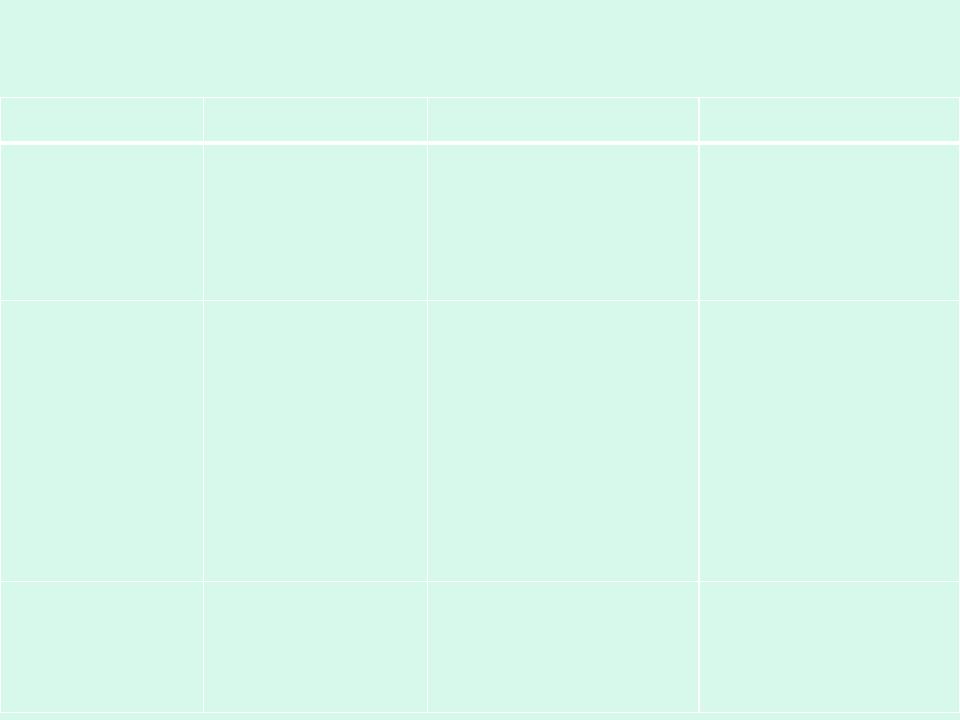

Основные показатели оценки финансовой устойчивости банка

Наименование |

Формула расчета |

Экономическое содержание |

Примечания |

показателя |

|

|

|

Коэффициент |

Собственные |

Характеризуетстепень |

Ростпоказателя |

покрытия |

средстванетто / |

обеспеченностиработающих |

способствуетболее |

работающихактивов |

Работающие |

активовсобственными |

высокомууровню |

|

активы |

оборотными средствами |

обеспеченности и |

|

|

|

защищенностибанковских |

|

|

|

операцийпри |

|

|

|

неблагоприятномизменении |

|

|

|

конъюнктурырынкаи |

|

|

|

накоплениирисков |

Максимальный |

Совокупнаясумма |

Характеризуетзависимость |

Максимальнодопустимое |

размерпривлеченных |

вкладов/ |

ресурснойбазы от привлеченных значениенорматива НИ — |

|

денежныхвкладов |

Собственные |

средствнаселения иодно |

100 %. |

(депозитов) |

средства(капитал) |

временноотражаетуровень |

|

населения(НИ) |

банка |

защищенностивкладчиков |

|

|

|

банковскимкапиталом |

|

Норматив |

Инвестициибанка в |

Характеризуетуровень |

Максимальнодопустимое |

испольования |

доли(акции)других |

иммобилизациибанков-ского |

значениенорматива Н12 — |

собственныхсредств |

юридическихлиц / |

капиталавинве-стицияхв |

25 % |

дляприобретения |

Собственные |

другие юридическиелица |

|

долей (акций) других |

средства(капитал) |

|

|

юридических |

банка |

|

|

лиц(Н12) |

|

|

|

Основные показатели оценки достаточности капитала банка

Наименование |

Формула расчета |

Экономическое |

Примечания |

показателя |

|

содержание |

|

Достаточность |

Собственныйкапитал |

Характеризует |

Нормативноезначение |

капитала |

/Активы,взвешенные по |

достаточ-ностькапитала |

согласноБазельскому |

(коэффициентКука) |

степенириска |

банкадляпокрытия |

соглашениюустановленона |

|

|

принятыхрисков |

уровне8% |

|

|

(процентного, кредитного, |

|

|

|

операционного) |

|

Норматив |

Собственныесредства |

Характеризует |

Для банков с капиталом от |

достаточности |

(капитал) банка / |

достаточ-ностькапитала |

5 млн евро и выше |

капиталаН1 |

(Активы, взвешенные с |

банкадля покрытия |

нормативное значение — |

|

учетомриска — |

принятыхрисков |

10 %, для банков с |

|

Созданные резервы + |

(процентного,кредитного) |

капиталомменее 5 млн |

|

Риски по |

согласнороссийскому |

евро— 11% |

|

внебалансовым |

законодательству |

|

|

кредитнымоперациям+ |

|

|

|

Риски по срочным |

|

|

|

сделкам + Рыночный |

|

|

|

риск) |

|

|

Уровень |

Основной капитал / |

Характеризуетуровень |

Оптимальноезначение |

достаточности |

Собственныйкапитал |

достаточностиосновного |

показателяболее 0,5 |

основного капитала |

|

капитала,его рольв |

|

|

|

формированиисовокупного |

|

|

|

капиталабанка |

|

Основные показатели оценки достаточности капитала банка

Наименование |

Формула расчета |

Экономическое |

Примечания |

показателя |

|

содержание |

|

Коэффициент |

Основной капитал / |

Отражаетуровень |

Снижениепоказателя |

покрытия |

'Собственные |

устойчивости банка за счет |

свидетельствуето |

собственного |

средствабрутто |

обеспеченности |

потенциальныхпроблемах |

капитала |

|

стержневым(основным) |

сплатежеспособностью |

|

|

капиталомсобственных |

банка |

|

|

средствбрутто, |

|

|

|

используемых в составе |

|

|

|

производительныхи |

|

|

|

иммобилизованныхактивов |

|

|

|

|

|

Достаточность |

Собственный |

Характеризуетстепень |

Оптимальнымисторически |

капиталапо |

капитал |

покрытия собственным , |

принятосчитатьзначение |

депозитам |

/Совокупные |

капиталомсредствклиентов |

показателя не менее 10% |

|

депозиты |

банка |

|

|

|

|

|

Коэффициент |

Собственный капитал |

Показываетвозможность |

покрытияссудной |

/Ссудная |

кредитнойорганизации |

задолженности |

задолженность |

вернутьпривлеченные |

|

|

средствав случае невозврата |

|

|

кредитов |

|

|

|

Основные показатели оценки достаточности капитала банка

Наименование |

Формула расчета |

Экономическое |

Примечания |

показателя |

|

содержание |

|

Достаточность |

Избыточный капитал/ |

Характеризуетстепень |

Посколькууставный фонд, |

капиталапо |

Совокупныедепозиты |

обеспеченности |

сформированныйиз |

показателю |

(или совокупные активы, |

деятельностибанка |

обыкновенныхакций,не |

избыточности |

илиактивы с повышенным собственнымкапиталом |

может использоватьсядля |

|

|

риском)Избыточный |

|

удовлетворения претензий |

|

капитал = Собственный |

|

клиентов,кромекакпри |

|

капитал— Стоимость |

|

ликвидациибанка,его не |

|

обыкновенных акций |

|

следует рассматри-атьв |

|

|

|

качествеобеспечения |

|

|

|

покрытиявозможныхубытков. |

Коэффициент |

Защищенныйкапитал/ |

Показывает,насколько |

|

защищенности |

Собственный капитал |

капиталбанказащищен |

|

капитала |

Защищенный капитал |

отрискаи инфляцииза |

|

|

Основные средства + |

счетвложенийсредствв |

|

|

Активные остатки |

не-движимостьи |

|

|

капитальныхвложений |

ценности |

|

|

|

|

|

Коэффициент |

Собственныесредства |

Характеризуетуровень |

Показательдополняет |

безубыточности |

(капитал)банка |

покрытия капиталом |

показательдостаточности |

капитала |

/Непокрытые убытки и |

убыткови расходов |

капитала,рассчитанногопо |

|

расходыбанка |

банка |

активам,и является |

|

|

|

достаточностьюкапиталапо |

|

|

|

покрытиюубытков |

Основныепоказателиоценки кредитного риска

Наименование |

Формула расчета |

Экономическое |

Примечания |

показателя |

|

содержание |

|

Коэффициент |

Убытки по ссудам/ |

Характеризуетобщий |

Используетсятакжедля оценки |

убыточности |

Среднийразмер |

среднийкоэффициент |

качестваактивовбанка. |

кредитных |

задолженностипоссудам, |

потерьповсему |

Нормативноезначениене |

операций |

Убыткипоссудам= |

ссудномупортфелю |

определенои различ-нодля |

|

Сумма недополученных |

|

всехбанкови стран,например, |

|

процентовикомиссийза |

|

вСевернойАмерикесчитается |

|

обслуживаниессудных |

|

нормативнымзначение0,5- |

|

счетов+ |

|

1,0%,а в Южной Америке— |

|

+ Сформированныйрезерв |

|

1,5-2,0% |

|

поссудам |

|

|

Коэффициент |

(Ссуднаязадолженность |

Отражаетмеру |

Чембольшезначение |

кредит-ого |

— Расчетныйрезервна |

кредитногориска, |

показателяи ближекединице, |

риска |

возможныепотерипо |

принятогобан-ком, |

темлучшекачествокредитного |

|

ссудам)/ Ссудная |

характеризуеткачество |

портфеляс точкизренияего |

|

задолженность |

кредитногопортфеля |

возвратности |

|

|

банка |

|

|

|

|

|

Коэффициент |

Резервна возможные |

Характеризуетуровень |

Оптимальноезначение |

покрытия |

потерипоссудам |

защищенности |

показателя — более 1 |

убытковпо |

/Просроченнаяссудная |

финансовыхрезультатов |

|

ссудам |

задолженность |

банкаотпотерьв связис |

|

|

|

невозвратомссуд |

|

|

|

|

|

Основныепоказателиоценки кредитного риска

Наименование |

Формула расчета |

Экономическое |

Примечания |

показателя |

|

содержание |

|

Коэффициент |

Просроченныеи |

Характеризуетстепень |

ВРФ применениепоказателя |

совокупного |

пролонгированныекредиты защитыбанкаот |

ограниченоиз-за того, что |

|

кредитного |

/ Собственныесредства |

совокупногокредитного |

многократно |

риска |

(капитал)банка |

риска |

пролонгированныессуды |

|

|

|

зачастуюотражаютсянатех же |

|

|

|

счетахбухгалтерскогоучета |

|

|

|

чтои срочные |

Максимальный |

Совокупнаясумма |

Характеризует |

Максимальнодопустимое |

размеррискана |

требованийбанкак |

зависимостьбанкаот |

значениенорматива Н6 — 25 |

одногозаемщика |

заемщикуилигруппе |

кредитоспособности |

% |

(Н6) |

связанныхзаемщиковпо |

одногозаемщикаили |

|

|

кредитамиразмещенным |

группысвязанных |

|

|

депозитам/Собственные |

заемщиков |

|

|

средства(капитал)банка |

|

|

Максимальный |

Совокупнаявеличина |

Характеризует |

Максимальнодопустимое |

размеркрупных |

крупныхкредитныхрисков/ зависимостьбанкаот |

значениенормативаН7—800 |

|

кредитных |

Собственныесредства |

кредитоспособности |

% |

рисков(Н7) |

(капитал)банка |

крупныхзаемщиков или |

|

|

|

группысвязанных |

|

заемщиков,для которых объемтребованийбанка составляетболее 5 % собственногокапитала

ХарактеристикаосновныхвидовGАР и рекомендациипо его управлению

ВидGAP |

Характеристикариска |

Рекомендации по управлению GAP |

|

|

|

Отрицатель-ный |

При росте процентных |

Если прогнозируется снижение процентных |

GAP |

ставоквозможны потери за |

ставок,то не предпринимать никаких действий; |

|

счет снижения чистого |

уменьшить объем долгосрочных активов; |

|

процентного дохода |

уменьшить объем краткосрочныхобяза-тельств; |

|

|

реструктурировать активыи пассивы до |

|

|

равенствасредневзвешенных сроков их |

|

|

погашения и возврата соответственно |

Положи-тельный |

При снижении процентных |

Если прогнозируется повышение процентных |

GAP |

ставоквозможны потери за |

ставок,то не предпринимать никаких действий; |

|

счет снижения чистого |

увеличить объем долгосрочных активов; |

|

процентного дохода |

увеличить объем краткосрочныхобяза-тельств; |

|

|

реструктурировать активыи пассивы до |

|

|

равенствасредневзвешенных сроков их |

|

|

по-гашения и возврата соответственно |

Нулевой GAP, или |

Одинаковыеизме-нения |

Соблюдать равенствосредневзвешенных сро-ков |

риск -нейтральный |

процентных ставок по |

погашения пассивов и возврата активов, так как |

|

активными пассивным |

нулевой дисбаланс не гарантирует полную |

|

операциям не вызовут |

защиту от процентного риска, поскольку |

|

изменений процентного |

процентные ставки по активам и обязательствам |

|

дохода банка |

в действительности могут меняться в разной |

|

|

степени |