Эконометрика _лабор. раб

._.pdfПусть имеется две модели: модель А yt = x't β + ε t ; модель В yt = z't γ + vt .

Обе модели содержат как одинаковые, так и различные правые части:

x' = [x' |

; |

x' |

] |

|

t |

1t |

|

2t |

] . |

z' = [x' |

; |

z' |

||

t |

1t |

|

2t |

|

Согласно этому рассматриваются две регрессии:

yt |

= z't γ + x'2t δ A + vt ; |

yt |

= x't β + z'2t δ B + εt . |

Далее проверяются две гипотезы.

H0: δA = 0. Если эта гипотеза не отвергается, то и не отвергается модель В.

H0: δB = 0. Если эта гипотеза не отвергается, то и не отвергается модель А.

Если обе гипотезы либо принимаются, либо отвергаются, то ситуация остается неопределенной.

2) J-тест. |

|

Рассматривается частный случай моделей А и В: |

|

yt = (1 − δ )x't β + δz't γ + ut . |

(6.2) |

При δ = 0 эта модель совпадает с моделью А, а при δ = 1 — с моделью В. Однако это уравнение невозможно оценить, поскольку параметры β, γ, δ не могут быть идентифицированы (определены) одновременно. Поэтому сначала оценивается параметр γ в модели В, а затем в уравнении (6.2) γ заменяется на полученную

|

|

|

|

|

|

|

|

|

|

|

|

оценку γ : |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

= x' |

|

|

+ u |

|

|

|

y |

t |

= (1 − δ )x' β + δz' γ + u |

t |

β * + δ y |

tB |

t |

. |

(6.3) |

|||

|

t |

t |

t |

|

|

|

|

||||

Здесь ytB — прогнозные значения, полученные по модели В,

а β * = (1 − δ )β . Из уравнения (6.3) можно получить оценку δ . Если нулевая гипотеза Н0: δ = 0 не отвергается, то склоняем-

ся к выбору модели А. Аналогичную процедуру можно проде-

61

лать, взяв за нулевую гипотезу модель В. В двух из четырех возможных исходов теста, когда обе модели отвергаются или обе модели не отвергаются, ситуация остается неопределенной.

3) РЕ-тест.

Применяется, когда в левой части сравниваемых уравнений

—различные формы зависимой переменной, например, линейная

и полулогарифмическая:

yt = x't β + εt ,

ln yt = (ln xt )'γ + ut .

Коэффициент детерминации R2 здесь не может применяться для сравнения и выбора лучшей модели, т. к. левые части уравнений различны.

Содержательный смысл PE-теста заключается в следующем: улучшится ли модель при включении в нее прогноза конкурирующей модели.

Реализация РЕ-теста состоит в следующем: оцениваются обе модели МНК и получаются соответствующие прогнозные значе-

ния yt и ln yt . Далее оцениваются модели

|

|

y |

|

= x' β + δ |

|

|

|

|

|

|

+ v , |

||

|

|

|

|

ln y |

− ln y |

||||||||

|

|

|

t |

t |

LIN |

|

t |

|

t |

|

t |

|

|

ln y |

|

= |

(ln x )'γ + δ |

|

|

|

|

|

|

+ w . |

|||

|

y |

− exp(ln y |

) |

||||||||||

|

t |

|

|

t |

|

LOG |

t |

|

|

|

t |

|

t |

Затем тестируются гипотезы.

H0: δLIN = 0. Если эта гипотеза не отвергается, то и не отвергается линейная модель.

H0: δLOG = 0. Если эта гипотеза не отвергается, то и не отвергается полулогарифмическая модель.

Если обе гипотезы либо принимаются, либо отвергаются, то ситуация остается неопределенной.

РЕ-тест может применяться в значительно более общей ситуации.

Выбор регрессионной модели в EViews

1. Тест Вальда.

62

Для проведения теста Вальда в EViews необходимо в окне

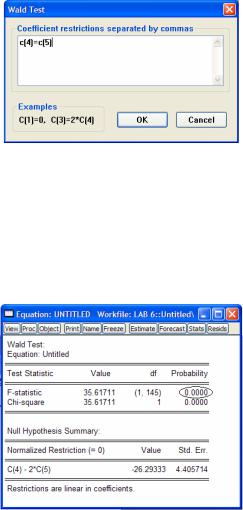

Equation выбрать View / Coefficient Tests / Wald — Coefficient Restrictions… и в появившемся окне Wald Test ввести проверяемую гипотезу (рис. 6.1) и нажать ОК.

Рис. 6.1. Тест Вальда

На рис. 6.1 параметр С(4) соответствует 4-му по порядку коэффициенту в окне Equation, а параметр С(5), соответственно,— 5-му коэффициенту. Проверяется гипотеза о равном влиянии переменных при коэффициентах С(4) и С(5) на результирующую переменную.

В результате теста в окне Equation появится следующая информация (рис. 6.2).

Рис. 6.2. Результаты теста Вальда

Если полученное Р-значение = Probability < 0,05 (рис. 6.2), то

63

гипотеза отвергается на уровне доверия 0,95. В данном примере влияние переменных при коэффициентах С(4) и С(5) на результирующую переменную неравное.

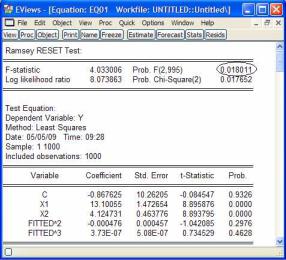

2. Тест на функциональную форму (RESET-тест).

В окне Equation для выбранной модели выбирается View / Stability Tests / Ramsey RESET Test…, в появившемся окне

RESET Specification в поле Number of fitted вводится значение m –

1 (степень нелинейного члена минус 1), например 2. В результате в окне Equation появятся результаты теста (рис. 6.3).

Рис. 6.3. Результаты проведения RESET-теста для значения m – 1 = 2

Если Р-значение = Рrob. F < 0,05 (рис. 6.3), то делается вывод об ошибочной спецификации модели (с уровнем доверия 0,95), поэтому в уравнение необходимо добавить нелинейные члены (например, X12) или другие переменные.

Для изменения спецификации модели используется кнопка

Estimate в окне Equation.

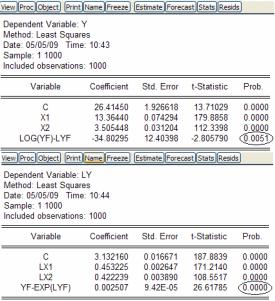

3. РЕ-тест.

64

Пусть имеется две значимых модели:

|

|

|

|

y = α |

0 + α 1 x1 |

+ α 2 x2 , |

|

|

|

|

|

ly = β |

0 + β 1 lx1 |

+ β 2 lx2 , |

|

где ly, lx1, lx2 — логарифмы рядов y, x1 и x2 соответственно. Для проведения РЕ-теста выполняются следующие шаги.

1.Строятся прогнозные значения для y и ly.

Для линейной модели (y) в окне Equation нажмите кнопку

Forecast и в появившемся окне в поле Forecast name введите имя прогноза, например yf. Нажмите ОК. В результате в рабочем файле появится прогнозный ряд yf, а в окне Equation — графики y и yf с оценками прогнозного качества модели.

Для логарифмической модели (ly) процедура построения прогнозных значений (lyf) проводится аналогично.

2. Оцениваются модели

y = α 0 |

+ α1 x1 + α 2 x2 |

|

|

|

|

|

+ v, |

+ δ LIN ln y− ln y |

|||||||

|

|

|

|

|

|

|

|

ly = β 0 |

+ β1lx1 + β 2 lx |

|

|

|

ln y |

+ w. |

|

2 |

+ δ LOG y− e |

|

|

||||

|

|

|

|

|

|

|

|

Для этого в строке ввода формул последовательно вводятся команды:

ls y c x1 x2 log(yf) – lyf; ls ly c lx1 lx2 yf – exp(lyf)

3.Оценивается значимость коэффициентов при добавленных регрессорах в обеих моделях (рис. 6.4).

Если оба коэффициента значимы (рис. 6.4) или оба незначимы, то ситуация неопределенная и выбирать модель необходимо другими методами.

Если в одной модели коэффициент при добавленном регрессоре значим, а в другой — незначим, то лучшей считается модель с незначимым коэффициентом.

65

Рис. 6.4. Результаты PE-теста

Задания

По исходным данным, которые находятся в файле lab 6.WF1, выполните исследование.

1.Проведите анализ данных и подготовьте выборку к проведению эконометрического моделирования.

2.Постройте линейную и ряд нелинейных моделей. Оцените их качество.

3.Проверьте ошибки регрессии построенных моделей на гетероскедастичность и при необходимости скорректируйте их.

4.Используя тест Вальда, проверьте гипотезы о равных значениях коэффициентов при некоторых значимых независимых переменных. При необходимости объедините переменные.

5.Используя RESET-тест, проверьте на функциональную форму модели (правильность выбранной спецификации модели). При необходимости добавьте нелинейные члены.

6.Проведите РЕ-тест, F-тест или J-тест для выбора наилучшей модели.

7.Интерпретируйте полученные результаты оценки лучшей

66

модели.

8.Сохраните рабочий файл под именем фамилия студен-

та_6.WF1.

Вопросы для самоконтроля

1.Что означает термин «спецификация модели»?

2.Каковы последствия исключения из уравнения регрессии существенной переменной?

3.Каковы последствия включения в уравнение регрессии несущественной переменной?

4.Для чего проводится тест Вальда?

5.Почему для выбора двух конкурирующих моделей с разной спецификацией не может использоваться R2?

6.Почему в PE-тесте, в случае если гипотеза H0: δLIN = 0 не отвергается, не отвергается и линейная модель?

7.Чем может быть обусловлена необходимость добавления в модель квадрата независимой переменной?

67

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

1.Аистов, А. В. Эконометрика шаг за шагом : учеб. пособие для вузов / А. В. Аистов, А. Г. Максимов. М. : Изд. дом ГУ ВШЭ, 2006.

2.Айвазян, С. А. Прикладная статистика. Основы эконометрики / С. А. Айвазян. М. : ЮНИТИ, 2002.

3.Афанасьев, В. Н. Эконометрика / В. Н. Афанасьев, Т. И. Гуляева, М. М. Юзбашев. М. : Финансы и статистика, 2006.

4.Берндт, Э. Р. Практика эконометрики: классика и современность / Э. Р. Берндт. М. : ЮНИТИ-ДАНА, 2005.

5.Бигильдеева, Т. Б. Эконометрика / Т. Б. Бигильдеева, Е. А. Постников. Челябинск : Челяб. гос. ун-т, 2007.

6.Бородич, С. А. Эконометрика / С. А. Бородич. Минск : Новое знание, 2006.

7.Валентинов, В. А. Эконометрика / В. А. Валентинов. М. : Дашков и К°, 2007.

8.Доугерти, К. Введение в эконометрику / К. Доугерти. М. :

ИНФРА-М, 1997.

9.Елисеева, И. И. Практикум по эконометрике / И. И. Елисеева. М. : Финансы и статистика, 2001.

10.Кремер, Н. Ш. Эконометрика : учеб. для вузов / Н. Ш. Кремер, Б. А. Путко. М. : ЮНИТИ-ДАНА, 2008.

11.Колемаев, В. А. Эконометрика / В. А. Колемаев. М. :

ИНФРА-М, 2005.

12.Магнус, Я. Р. Эконометрика. Начальный курс : учебник / Я. Р. Магнус, П. К. Катышев, А. А. Пересецкий. М. : Дело, 2007.

13.Носко, В. П. Эконометрика / В. П. Носко. М. : ИЭПП, 2004.

14.Эконометрика : учебник / под ред. И. И. Елисеевой. М. : Финансы и статистика, 2008.

68

ЭКОНОМЕТРИКА

Модели и методы регрессионного анализа

Лабораторные работы

Составители:

БИГИЛЬДЕЕВА Татьяна Борисовна; ПОСТНИКОВ Евгений Анатольевич; КАБАНОВ Павел Сергеевич

Редактор Т. Г. Марчевская

Подписано в печать 30.06.11. Формат 60×84 1/16. Бумага газетная.

Печать офсетная. Усл. печ. л. 4,0. Уч.-изд. л. 4,0. Тираж 70 экз. Заказ 56.

Бесплатно

ФГБОУ ВПО «Челябинский государственный университет» 454001 Челябинск, ул. Братьев Кашириных, 129

Издательство Челябинского государственного университета 454021 Челябинск, ул. Молодогвардейцев, 57б

69