7.7 Особенности финансов общественных объединений

Деятельность общественных объединений направлена на удовлетворение духовных потребностей их членов.

Характеризуя структуру и особенности финансов предприятий, учреждений и общественных объединений, следует отметить, что эта структура складывается в соответствии с тем, в какие отношения вступает предприятие с различными субъектами.

Общественное объединение — добровольное формирование, возникшее в результате свободного волеизъявления граждан, объединенных на основе общности их интересов.

Экономическое содержание ФОО включает в себя следующие виды и группы денежных отношений:

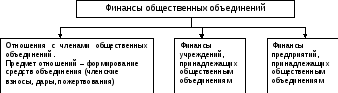

денежные отношения между общественными организациями и их членами, связанные с уплатой различного рода взносов, оказанием материальной помощи и пр.;

денежные отношения общественных организаций с предприятиями и учреждениями, связанные с добровольными пожертвованиями, которые могут перечисляться в фонды общественных организаций;

денежные отношения общественных организаций по формированию и использованию целевых денежных фондов;

денежные отношения между вышестоящими о нижестоящими структурами общественных организаций;

денежные отношения между общественными организациями и подведомственными им производственно - хозяйственными структурами.

Финансово-хозяйственная деятельность общественных организаций сочетает 2 способа использования финансовых ресурсов:

самоокупаемость;

сметное финансирование.

Для финансов общественных объединений характерна сложная структура. Так, наряду со специфической для общественных объединений системой финансовых отношений с их членами по поводу формирования средств объединения, в структуре финансов общественных объединений функционируют финансы принадлежащих им учреждений и предприятий.

Общая характеристика финансов общественных объединений

7.8. Финансы индивидуальных предпринимателей без образования юридического лица

Такое звено финансовой системы, как финансы индивидуальных предпринимателей, появилось в РФ сравнительно недавно, поскольку только с переходом к рыночным отношениям граждане получили право заниматься предпринимательской деятельностью.

Под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

В РФ предпринимательскую деятельность могут осуществлять индивидуальные предприниматели без образования юридического лица – юристы, врачи, детективы, фермеры, граждане, осуществляющие деятельность в сфере розничной торговли и т. д. Их финансовые отношения специфичны, поскольку в хозяйственный оборот предпринимателей вовлекаются их личные накопления и доходы, и наоборот, предпринимательский доход может использоваться не только на ведение и расширение дела, но и на личное потребление.

Финансы индивидуальных предпринимателей – это особое звено финансовой системы, связанное с формированием и использование финансовых ресурсов граждан с целью обеспечения их предпринимательской деятельности.

Индивидуальный предприниматель вступает в финансовые отношения с государством, страховыми организациями, другими индивидуальными предпринимателями, коммерческими и некоммерческими организациями, наемными работниками, инвесторами и совладельцами, а также участвует во внутрихозяйственных отношениях при формировании и использовании финансовых ресурсов самого хозяйства. Особенностью финансовых отношений индивидуального предпринимателя является их тесная связь с формированием и использованием семейного бюджета предпринимателя.

Предпринимательская деятельность граждан, осуществляемая без образования юридического лица, регулируется гражданским законодательством. На граждан, осуществляющих эту деятельность, распространяются нормы гражданского права, регулирующие деятельность хозяйствующих субъектов, если иное не предусмотрено законом. Поэтому финансы индивидуальных предпринимателей во многом схожи с финансами коммерческих организаций.

Финансовые ресурсы индивидуальных предпринимателей – это денежные доходы, поступления и накопления, находящиеся в распоряжении физического лица, ведущего предпринимательскую деятельность, и предназначенные для выполнения финансовых обязательств перед государством, для осуществления затрат по расширенному воспроизводству и экономическому стимулированию лучших результатов деятельности.

Источниками финансовых ресурсов индивидуальных предпринимателей выступают личные сбережения и доходы, полученные в результате осуществления хозяйственной деятельности. Предприниматели также могут привлекать заемные средства.

Основным источником финансовых ресурсов индивидуального предпринимателя выступает предпринимательский доход, в состав которого включаются все виды доходов, полученных от предпринимательской деятельности. Совокупный доход предпринимателя уменьшается на суммы фактически произведенных и подтвержденных документально расходов, непосредственно связанных с получением дохода (материальные затраты, амортизационные отчисления, износ нематериальных активов, затраты на оплату труда, прочие затраты). Причем состав производственных затрат может существенно отличаться от затрат хозяйствующего субъекта со статусом юридического лица.

Большинство индивидуальных предприятий являются семейными хозяйствами, где не используется наемная рабочая сила и не формируется фонд оплаты труда. Оплата труда членов семьи включается в предпринимательский доход наравне с прибылью. При использовании жилого помещения и другого имущества семьи для производственной деятельности износ и ремонт части основных фондов, коммунальные платежи и некоторые другие производственные расходы могут покрываться за счет бюджета семьи.

Финансовые ресурсы индивидуальных предпринимателей используются на расширения дела, платежи в бюджет и государственные внебюджетные фонды, расходы по оплате труда наемных работников, благотворительные взносы и пожертвования, на личные (семейные) сбережения и личное потребление. Если предпринимательская деятельность прекращается, то все полученные доходы направляются формирование личных сбережений и на личное потребление предпринимателя.