1.2 Общая оценка величины и динамики конечного финансового результата

Приступая к анализу, следует знать состав доходов и расходов, формирующих финансовый результат по составным элементам, который достаточно подробно представлен в ПБУ 9/99 и ПБУ 10/99 (табл. 1.3).

Таблица 1.3

Состав доходов и расходов организации согласно пбу 9/99 и 10/99

|

Группы |

Доходы |

Расходы |

|

По обычным видам деятельности

Прочие финансовые результаты

|

Выручка от продажи продукции и товаров; поступления связанные с выполнением работ и оказанием услуг, являющихся предметом деятельности.

Поступления за предоставление за плату во временное пользование активов; прибыль по совместной деятельности (по договору простого товарищества); поступления от продажи активов, отличных от денежных средств, продукции, товаров; проценты за предоставление в пользование денежных средств, находящихся в банке

Штрафы, пени, неустойки за нарушение условий договоров; полученные безвозмездно активы;

|

Расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ и оказанием услуг, являющихся предметом деятельности; возмещение стоимости амортизируемого имущества в виде амортизационных отчислений

Расходы, связанные с предоставление за плату во временное пользование активов и прав на объекты интеллектуальной собственности; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов; проценты, уплачиваемые за пользование кредитами и займами; оплата услуг кредитных организаций.

Штрафы, пени, неустойки, уплаченные за нарушение условий договоров; возмещение причиненных организацией убытков; |

|

|

|

окончание табл. 1.3. |

|

Группы |

Доходы |

Расходы |

|

Прочие финансовые результаты

|

прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской задолженности с истекшим сроком исковой давности; положительные курсовые разницы; суммы дооценки активов; прочие доходы Поступления как последствия чрезвычайных обстоятельств (стихийных бедствий, пожаров, аварий, и т.п.)

ценностей, оставшихся от списания непригодных к восстановлению и т.п. |

убытки прошлых лет, признанные в отчетном году; дебиторская задолженность с истекшим сроком исковой давности; отрицательные курсовые разницы; суммы уценки активов; прочие расходы

Расходы, возникающие как последствие чрезвычайных обстоятельств. |

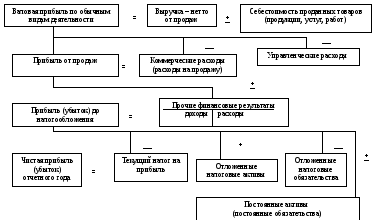

Анализ рекомендуется начать с изучения величины, структуры и динамики показателей прибыли. Механизм их формирования иллюстрирует следующая блок-схема (рис. 1.1).

Рис. 1.1. Блок-схема формирования конечного финансового результата

При этом в соответствии с ПБУ 18/02 величина текущего налога на прибыль определяется следующим расчетом:

ТНП= + УР(Д)+ПНОн +(НАн – НАп) + (ОНОсф – ОНОп),

где УР(Д) – условный расход (доход) по налогу на прибыль

ПНОн – начисленные постоянные налоговые обязательства.

НАн, НАп – сумма налоговых активов начисленных и погашенных в течение отчетного периода.

ОНОсф, ОНОп – отложенные налоговые обязательства, сформированные и погашенные в течение периода.

Величина условного расхода (дохода) определяется путем умножения суммы прибыли до налогообложения, полученной по данным бухгалтерского учета, на ставку налога на прибыль.

Анализ и оценку уровня и динамики показателей прибыли рекомендуется начинать с изучения данных Ф.2 – «Отчет о прибылях и убытках», на основе, которой может быть составлена следующая таблица.

Таблица 1.4.

Анализ динамики показателей прибыли

|

Элементы финансовых результатов |

Базисный период |

Отчетный период |

Изменение |

Темпы роста | ||||

|

сумма |

уд.вес |

сумма |

уд.вес |

сумма |

уд.вес | |||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

|

1. Прибыль от продаж |

|

|

|

|

|

|

| |

|

2. Сальдо операционных доходов и расходов |

|

|

|

|

|

|

| |

|

3. Сальдо внереализацио-нных доходов и расходов |

|

|

|

|

|

|

| |

|

4. Прибыль до налогооб-ложения (п.1+п.2+п.3) |

|

100 |

|

100 |

|

|

| |

|

5. Текущий налог на прибыль и аналогичные платежи |

|

|

|

|

|

|

| |

|

6. Чистая прибыль (убыток) |

|

|

|

|

|

|

| |

Данные такой таблицы позволяют решить следующие задачи:

изучить динамику прибыли до налогообложения и ее составных элементов в абсолютном и относительном выражении (графы 5 и 7);

оценить вклад каждого составного элемента в формирование общего финансового результата (графы 1 и 3);

оценить изменения в структуре прибыли (графы 2, 4, 6);

сделать вывод о воспроизводственной политике организации (по величине и удельному весу и динамике чистой прибыли).

Так, увеличение в динамике суммы и удельного веса прибыли от продаж свидетельствует о возрастании эффективности основной деятельности. Отставание темпов роста прибыли до налогообложения от роста прибыли от продаж является признаком того, что прочие направления деятельности малоэффективны.

Уменьшение в динамике величины чистой прибыли, ее отсутствие, либо появление непокрытого убытка дает основание сделать вывод о тенденции, так называемого, «самопроедания» собственного капитала, поскольку для покрытия убытков организация вынуждена привлекать заемный капитал, который рано или поздно необходимо возвращать с уплатой процентов за его использование.

Выявление убытков по каждому из элементов прибыли до налогообложения требует выяснения причин их возникновения в процессе дальнейшего анализа.