Анализ уровня безубыточности

|

|

Прошлый период |

Отчетный период |

Изменение |

|

1. Выручка от продаж, тыс. руб. |

5780 |

6734 |

954 |

|

2. Затраты на реализованную продукцию – всего, тыс. руб. в т.ч. – переменные |

5160 3290 |

5880 3540 |

720 250 |

|

3. Количество выпущенной продукции, шт. |

8500 |

9100 |

600 |

Решение:

1. Определяются в расчете на единицу продукции:

а) средняя цена реализации:

– прошлый год 5780:8500= 0,68 тыс.руб.

– отчетный год 6734:9100= 0,74 тыс.руб.;

б) удельные переменные затраты:

- прошлый год 3290:8500=0,387 тыс.руб.

- отчетный год 3540:9100= 0,389 тыс.руб.

2. Сумма постоянных (фиксированных) затрат составит:

- в прошлом году 5160-3290=1870 тыс.руб

- в отчетном году 5880-3540=2340 тыс.руб.

3. Определяется маржинальный доход:

а) по сумме - прошлый год 5780-3290=2490 тыс.руб.

- отчетный год 6734-3540=3194 тыс.руб.

б) по уровню - прошлый год 2490:5780=0,43 (или 43%)

- отчетный год 3194:6734=0,474 (или 47,4%).

4. Определяется уровень безубыточности в каждом периоде:

а) прошлый год:

в натуральном выражении 1870:(0,68-0,387)=6382 шт.

в денежном выражении 1870:0,43= 4338,7 тыс.руб.

б) отчетный год:

в натуральном выражении 2340:(0,74-0,389)=6667 шт.

в денежном выражении 2340:0,474= 4936,7 тыс.руб.

5. Изменение безубыточности в натуральном выражении составило 6667-6382=285 шт., т.е. положение ухудшилось, т.к. предприятию необходимо продать на 285 единиц продукции больше, чтобы достигнуть порога рентабельности.

6. Расчет влияния факторов на изменение объема безубыточности в натуральном выражении:

а) рост постоянных затрат привел к увеличению объема безубыточности на:

Δq1 к = (2340-1870):(0,68-0,387)=1604 шт.

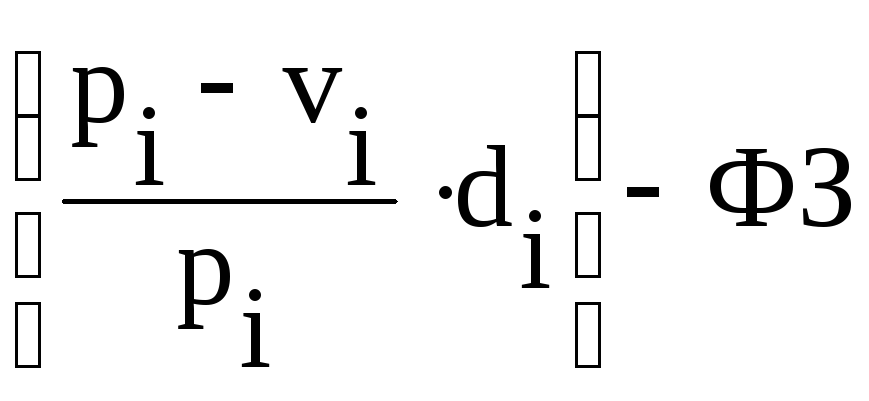

б) повышение цен на продукцию позволило уменьшить объем безубыточности на:

Δq2

к =

![]()

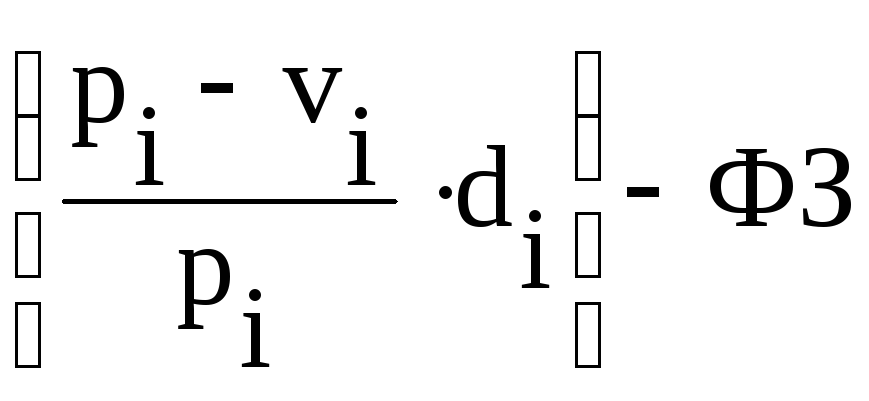

в) некоторое увеличение удельных переменных затрат привело к росту объема безубыточности на:

Δq3

к =

![]()

Сводка факторов: 1604-1357+38=285 шт.

Анализ показал, что улучшить положение можно за счет введения экономии по затратам.

7. Запас финансовой прочности организации повысился, что создало условия для укрепления рыночной устойчивости:

а) прошлый год 5780-4338,7=1441,3 тыс.руб.

или (1441,3 :5780)· 100=24,9%

б) отчетный год 6734-4936,7=1797,3 тыс.руб.

или (1797,3:6734) · 100=26,7%

Таким образом, анализ позволяет разрабатывать систему мер, направленных на снижение объемов безубыточности, а именно за счет:

экономии на постоянных затратах,

снижения удельных переменных затрат,

увеличения удельного маржинального дохода (либо повышения его уровня в выручке),

повышения цен на продукцию (с учетом покупательского спроса).

2.2. Маржинальный анализ прибыли

Оперативный контроль за прибылью требует пристального внимания по отношению к постоянным затратам: лишь только после их покрытия суммами доходов от реализации можно ожидать получения прибыли.

Исходя из деления затрат в зависимости от изменения объема продукции на переменные и постоянные (фиксированные), модель прибыли (П) может быть представлена в следующих вариантах:

а) П = Впр · УМД – ФЗ,

Данная модель чаще всего используется для укрупненных выводов о причинах изменения прибыли в целом по предприятию.

б) П = Σqi · (pi – vi) – ФЗ

Этот вариант модели можно использовать в условиях узкономенклатурной деятельности, либо в тех случаях, когда аналитический учет затрат ведется по видам продукции.

Используя метод цепных подстановок, можно проанализировать влияние на изменение прибыли следующих факторов:

П

о

модели выручки от продаж

о

модели выручки от продаж

А среднего

уровня маржинального дохода

А среднего

уровня маржинального дохода

постоянных

затрат

постоянных

затрат

объема продаж

объема продаж

По модели

цен на продукцию

По модели

цен на продукцию

удельных

переменных затрат

удельных

переменных затрат

постоянных

затрат

постоянных

затрат

Обе модели не включают очень важного фактора - структурных сдвигов в составе продукции. Для его учета модель А преобразуется следующим образом:

![]() ,

,

где

![]() -

уровень маржинального дохода в выручке

(либо цене) поi-му

виду продукции;

-

уровень маржинального дохода в выручке

(либо цене) поi-му

виду продукции;

![]() -

доля i-го

вида продукции в общей сумме выручки.

-

доля i-го

вида продукции в общей сумме выручки.

При

этом:

![]() ;

;

![]()

Тогда:

П

= Впр

·

![]()

=

=![]()

![]() ∙

∙![]()

.

.

Данная

детерминированная факторная модель

позволяет изучить влияние на прибыль:

объема продаж (![]() ),

структуры продукции (

),

структуры продукции (![]() ),

цен реализации (

),

цен реализации (![]() ),

удельных переменных затрат (

),

удельных переменных затрат (![]() ),

постоянных затрат (ФЗ).

),

постоянных затрат (ФЗ).

При этом можно использовать один из приемов детерминированного анализа – способ цепных подстановок.