Постоянные затратыС

+

Переменные

затраты

Зона убытка

Впрк

Впрк

_ Точка безубыточ-

ФЗ ности

qk

q

qk

q

Объем продукции в натур. выражении

Рис. 2.2. Взаимосвязь объема продукции, затрат и прибыли

График дает наглядное представление о том, при каком объеме продаж предприятие: обеспечит полное покрытие всей суммы затрат полученной выручкой; может получить прибыль; может оказаться в убытке. Вместе с тем следует помнить, что, как и всякий графический метод, он позволяет получить не вполне точные результаты. Это объясняется тем, что не все элементы и статьи затрат имеют линейную связь с объемом продукции, что было отмечено в теме «Анализ затрат и себестоимости продукции» части I. Управленческий анализ.

Важной характеристикой оценки уровня безубыточности является запас финансовой прочности (или безопасности), величина которого имеет важное значение для реализации политики управления прибылью. Данный показатель выражает размер диапазона, в пределах которого предприятие может сокращать объемы продукции или выручки, продолжая получать положительный финансовый результат – прибыль от продаж.

Величина запаса финансовой прочности (ЗФП), может быть определена:

а) в денежном выражении как разность между фактически полученной выручкой (Впр) и выручкой в точке безубыточности (Впрк): ЗФП = Впр – Впрк,

б)

в относительном выражении (в процентах):

![]() %

%

Чем выше уровень запаса, тем более устойчивым является положение предприятия. Чем ниже точка безубыточности, тем легче предприятию справиться со сложностями в случае падения спроса на продукцию, т.к. у него высок запас финансовой прочности: то есть при снижении объемов реализации предприятие достаточно устойчиво будет продолжать получать прибыль от продаж.

Изменение безубыточности происходит под влиянием следующих основных факторов:

величины постоянных затрат,

цен на продукцию,

удельных переменных затрат на единицу продукции,

среднего уровня переменных затрат,

среднего уровня маржинального дохода.

Содержание перечня факторов зависит от вида модели, используемой для факторного анализа. Алгоритмы расчетов приведены в табл. 2.1.

Таблица 2.1

Алгоритмы расчетов при анализе безубыточности

|

Наименование факторов |

Вид факторной модели | |

|

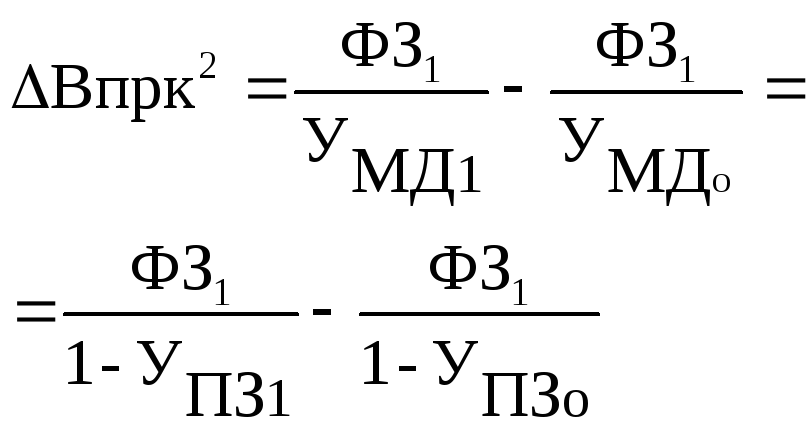

Впрк = ФЗ : Умд |

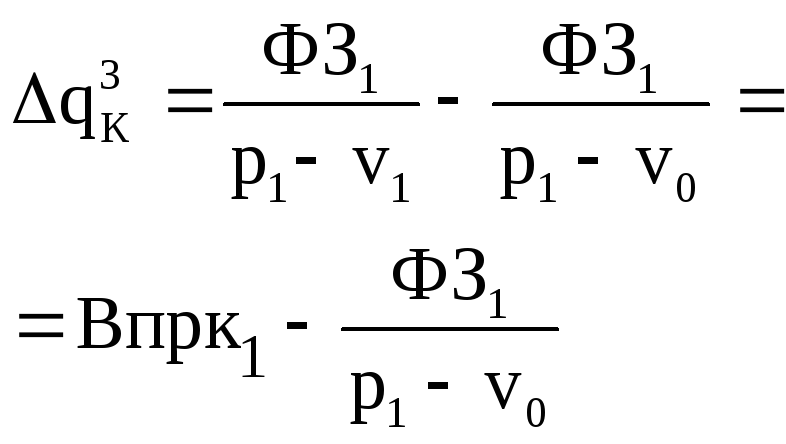

qк = ФЗ : (p - v) | |

|

1. Изменение постоянных (фиксированных) затрат. |

|

|

|

2. Изменение среднего уровня маржинального дохода (переменных затрат)

|

|

______ |

|

3. Изменение цен на продукцию |

______

|

|

|

4. Изменение удельных переменных затрат |

______ |

|

Рассмотрим методику оценки приведенных выше факторов на примере.

Пример:

По приведенным данным за два периода исчислить необходимые показатели, проанализировать влияние факторов на уровень безубыточности и дать оценку изменения запаса финансовой прочности:

Таблица 2.2