Otsinka_zastavi_metodmateriali / оцінка студент / Книга Лебедь / 2

.6.doc2.6 Стоимость в международных стандартах оценки и финансовой отчетности

К этому времени сложилась устоявшаяся концепция стоимости, зафиксированная в Международных стандартах финансовой отчетности и, в большей степени, в Международных стандартах оценки, имеющая общепризнанную трактовку. Эволюция Международных стандартов оценки глубоко проанализирована Г.И. Микериным и С.А. Сивцом1

Мы считаем необходимым обобщить подходы к определению сути категории стоимости, существующие в международных стандартах и сравнить их с трактовкой стоимости согласно проектам национальных стандартов.

Стоимость (value) является экономической категорией, характеризирующей денежную связь между товарами и покупателями/продавцами, и отражает взгляды рынка на выгоды от владения товаром. Цена (price) выступает производной от стоимости; она, также как и стоимость, указывает на денежную связь, но только на приписываемую товару конкретным покупателем и продавцом. Поскольку последние имеют характерные финансовые возможности, мотивы или особенные интересы, постольку цена может не отвечать обобщенным взглядам рынка на выгоды от владения товаром, то есть не совпадать со стоимостью. Отдельным случаем цены выступает рыночная цена (market price), то есть та, по которой было заключено последнее соглашение на рынке. Разные субъекты рынка, ориентируясь на разные цели, рассматривают выгоды от владения товаром с разных позиций (например, выгоды от дальнейшего владения с целью получения дохода и выгоды от перепродажи). Таким образом, стоимость выступает как общая категория, особенными по отношению к стоимости являются ее отдельные типы. Касательно предприятий выделяются такие типы стоимости.

Рыночная стоимость (market value) - расчетная денежная величина, по которой на дату оценки после адекватного маркетинга предусматривается переход предприятия (как бизнеса, корпоративных прав или активов) вследствие коммерческого соглашения между добровольными покупателем и продавцом при условии, что каждая из сторон действовала компетентно, рассудительно и без принуждения; рыночная стоимость определяется без учета затрат, связанных с трансакцией. Рыночная стоимость принимающая форму оценочной стоимости (estimated value), то есть высчитываемой профессиональным оценщиком, а будучи зафиксированной в балансе предприятия становится переоцененной суммой (revalued amount).

Условия рынка, характерные для рыночной стоимости, не всегда выполняются. Поэтому, принимая во внимание период маркетинга и мотивы купли-продажи, среди типов стоимости выделяются "собственность с ограниченным рынком " (limited market property) и "стоимость при принудительной продаже " (forced sale value).

Собственность с ограниченным рынком из-за особенных условий рынка, своих характеристик или других обстоятельств привлекает относительно небольшое количество потенциальных покупателей; продажа ее требует более длительного периода маркетинга по отношению к адекватному. Стоимость при принудительной продаже является типом стоимости, определяющим денежную сумму, которая может быть получена от продажи предприятия, преимущественно в случае его банкротства, в сроки, недостаточные для проведения адекватного маркетинга в соответствии с определением рыночной стоимости.

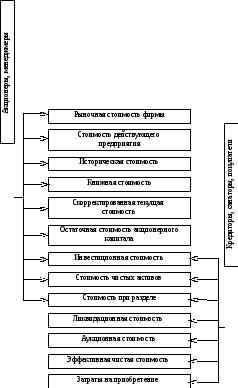

Оценивая стоимость предприятий с позиций основных заинтересованных сторон - владельцев, менеджеров, продавцов и покупателей, можно выделить определенные типы собственности (рис. 2.8).

Проявление стоимости предприятия на фондовом рынке просматривается через категорию "рыночная стоимость фирмы" (market value of firm), под которой понимается рыночная стоимость акционерного капитала (market value of equity), то есть цена простой акции корпорации, умноженная на количество акций в обороте. Поскольку предприятие можно рассматривать как существующий или будущий бизнес, функционирование которого связанно с внесением инвестиций, или как набор активов, постольку выделяются, соответственно, стоимость действующего предприятия (working concern value), инвестиционная стоимость (investment value), книжная (бухгалтерская, балансовая) стоимость (book value).

Стоимость действующего предприятия является стоимостью, создаваемой функционированием уже имеющегося бизнеса, для которого предприятие и основано. Базируясь на этом типе стоимости, можно осуществить разделение предприятия на отдельные активы, стоимость которых не будет рыночной, а определяется как "стоимость в использовании" (value-in-use). Последняя базируется на вкладе, который вносит актив в стоимость действующего предприятия безотносительно к денежной сумме, которая может быть получена от его продажи. Таким образом, речь идет о стоимости конкретного имущества для конкретного предприятия при конкретном варианте его использования. При этом стоимость избыточных или инвестиционных активов рассматривается на основе их наилучшего и наиболее эффективного использования, независимо от того, совпадает оно с существующим или нет.

Инвестиционная стоимость предприятия выступает стоимостью для персонифицированного инвестора при определенных критериях и целях капиталовложений. Она является субъективным понятиям и ее величина разная для разных инвесторов, поскольку последние имеют индивидуализированные намерения относительно использования инвестиционных механизмов. Отдельным случаем инвестиционной стоимости выступает скорректированная текущая стоимость (adjusted present value) - чистая текущая стоимость, которая определяется при финансировании за счет паевых вкладов и скорректирована на размер чистой текущей стоимости дополнительных эффектов от других форм финансирования.

Рис. 2.8. Основные типы стоимости предприятий для заинтересованных сторон

Книжная стоимость предприятия представляет собой стоимость активов, отображенных в балансе, за вычетом нематериальных активов, обязательств и номинальной стоимости привилегированных акций. Основой расчета книжной стоимости являются бухгалтерские данные; если они фиксируют затраты на приобретение предприятия, то выступают в виде исторической стоимости (historical value), а в случае, когда осуществляется переоценка активов с целью приближения значения стоимости к рыночной, определяется стоимость чистых активов (net assets value) как сумма всех переоцененных активов (в том числе нематериальных), уменьшенная на фактическую величину обязательств и номинальную стоимость привилегированных акций.

При реорганизации предприятия путем его разделения используется категория "стоимость при разделении " (breakup value), под которой понимается денежная сумма, ожидаемая от разделения многопрофильного бизнеса на несколько предприятий и продажи их отдельно.

В случае ликвидации предприятия его стоимость принимает форму ликвидационной стоимости (liquidation value), то есть денежной суммы, которую можно получить от разделения предприятия на определенные активы и продажи их отдельно (ликвидация не исключает также продажи предприятия как целостного имущественного комплекса или его акций). Владельцы и кредиторы рассматривают ликвидационную стоимость с разных точек зрения - первых интересует остаточная стоимость акционерного капитала (residual equity value), других - эффективная чистая стоимость (effective net value).

Остаточная стоимость акционерного капитала отвечает денежной сумме, на которую могут надеяться владельцы простых акций, имущественные требования которых рассматриваются в последнюю очередь. Эффективная чистая стоимость представляет собой сумму остаточной стоимости акционерного капитала и номинальной стоимости субординированого долга.

Категории "ликвидационная стоимость" и "стоимость при принудительной продаже" не являются тождественными, поскольку условия ликвидации предприятия могут отвечать условиям адекватного маркетинга. Если же период ликвидации ограничивается кредиторами, то ликвидационная стоимость принимаемая форму стоимости при принудительной продаже.

С позиции покупателя стоимость выступает как затраты на приобретение (acquisition costs), которые определяют историческую стоимость в совокупности с затратами на закрытие соглашения (deal closing costs); тождественным понятием являются "затраты на осуществление соглашения" (transaction costs). Если покупка происходит во время открытых конкурсных торгов, используется термин "аукционная стоимость " (auction realizable value), предусматривающая расчет стоимости на основе адекватного маркетинга, при этом продажа происходит по месту расположения предприятия и активы выставляются для продажи одновременно.

Рассматривая предприятие как набор активов, можно выделить такие типы стоимости постоянных активов:

-

назначенная стоимость (nominated value) - стоимость актива при условии его наиболее эффективного использования безотносительно того, каким образом он применяется на предприятии; по своей сути является синонимом рыночной стоимости;

-

специальная стоимость (special value) - возникает благодаря экстраординарным надбавкам к рыночной стоимости при связи актива с другим объектом, что повышает его стоимость;

-

потребительная стоимость (consumption value) - стоимость для конкретного потребителя при определенном использовании;

-

историческая стоимость (historical value) - денежная сумма, оплаченная при покупке актива с учетом затрат на осуществление соглашения; является тождественным понятию "затраты на приобретение" (acquisition costs);

-

исторические затраты (historical costs) - историческая стоимость актива с учетом следующих затрат на его усовершенствование;

•утерянная стоимость (deprival value) - означает рыночную стоимость актива аналогичного по функциональному назначению применяемому на предприятии;

•ухудшение актива (impairment of an assets) - денежная сумма, показывающая снижение стоимости актива относительно его стоимости, отображенной в бухгалтерских документах. Утрата стоимости не связанна с эксплуатацией актива, а является последствием действия внешних по отношению к предприятию факторов;

-

инвестиционная стоимость (investment value) - стоимость актива после осуществления затрат на его модернизацию, текущий или капитальный ремонт;

-

восстановительная стоимость (reinstatement value) – является отдельным случаем инвестиционной стоимости и включает в себя затраты, необходимые для замещения, текущего или капитального ремонта актива с целью приведения его в первичное, но не лучшее положение;

•затраты на замещение (replacement costs) - затраты на замену актива равноценным по эксплуатационными характеристикам активом с учетом современных цен, технологии, материалов и стандартов;

-

остаточная стоимость замещения (depreciated replacement costs) - затраты в текущих ценах на замещение актива аналогичным, за вычетом суммы износа замещаемого актива;

амортизируемые затраты (amortization costs) - затраты на приобретение, уменьшенные на размер накопленной амортизации;

-

амортизируемая сумма (amortization amount) - затраты на приобретение актива или оценочная стоимость за вычетом остаточной стоимости;

эффективная стоимость (effective value) - стоимость для теперешнего владельца, являющаяся большей из двух величин – стоимости в использовании или стоимости реализации актива;

-

чистая стоимость реализации (net realizable value) - цена продажи актива за вычетом затрат на трансакцию;

-

остаточная стоимость (residual value) — ожидаемая величина, по которой актив может быть реализован по окончании срока его полезного использования;

-

собственная стоимость (intrinsic value) - рыночная стоимость материалов, из которых состоит актив, за исключением земельного участка; тождественными понятиями выступают "стоимость лома" (scarp value) и "утилизационная стоимость" (salvage value);

-

сумма возмещения (recoverable amount) - денежные средства, которые предусматривает получить предприятие, используя в течение определенного периода актив, а по окончании этого периода реализовав его;

• налогооблагаемая стоимость (ratable value, taxable value) - стоимость, определяемая согласно правилам, установленным налоговым законодательством;

-

страховая стоимость (insurable value) - стоимость, которая определяется на условиях страхового соглашения; является тождественным понятию "затраты на страховое замещение" (insurable replacement costs);

-

компенсационная стоимость (indemnity value) - денежная сумма, необходимая для замещения, текущего или капитального ремонта застрахованного актива с целью приведения его в то же самое, но не лучшее положение, чем то, в котором он находился на момент нанесения убытков; стоимость страхового возмещения вреда является отдельным случаем страховой стоимости;

• стоимость устранения препятствия (nuisance value) - сумма, которую готовы заплатить за недвижимость, но не ради нее, а в силу того, что способ ее использования создает неудобства или причиняет

убытки;

•залоговая стоимость (mortgage value) — стоимость актива как предмета залога; определяется исходя из ликвидности актива.

Главными критериями, описываемыми стоимость капитала предприятий, как источника финансирования активов, есть книжная стоимость собственного капитала (book value of equity), то есть размер собственного (акционерного) капитала, отраженный в бухгалтерском балансе, и рыночная стоимость акционерного капитала. В случае, когда "о результатам эмиссии получаются средства в сумме большей, чем предусматривалось, их стоимость характеризует категория "капитал, внесенный сверх номинальной (или объявленной) величины " (capital contributed in excess of par (or stated) value); синоним - избыточный капитал (capital surplus).

Наличие избыточного капитала является, безусловно, положительным явлением, которое свидетельствует об инвестиционной привлекательности предприятия. Антиподом этого выступает ухудшение капитала (capital impairment), представляющий собой денежную сумму, которая характеризует снижение стоимости активов предприятия ниже номинальной стоимости его акций, находящихся в обороте.

Необходимость проводить переоценку капитала, прежде всего в условиях значительной инфляции, отражает категория "переоценка потребленного капитала" (capital consumption adjustment), представляющая собой сумму индексаций величины амортизации. Для целей налогообложения капитала используется категория "скорректированный базис " (adjusted basis) - рассчитывается для установления суммы налога на прирост стоимости капитала путем увеличения затрат, амортизируемых на величину последующих затрат.

Когда капитал выступает в виде ценных бумаг, стоимость последних определяется при помощи таких категорий:

-

номинальная стоимость (par value) — стоимость, указанная на ценной бумаге;

-

внутренняя стоимость (inherent value, intrinsic value) — стоимость ценной бумаги, рассчитанная на основе анализа финансового положения эмитента;

-

стоимость без номинала (no par value) - акция, не имеющая номинальной стоимости, но представляющая соответствующую долю в капитале;

-

курс (цена) акции (share price) - цена, по которой продаются и покупаются акции;

-

инвестиционная стоимость (investment value) - цена, по которой конвертируемая облигация может быть продана при отказе от ее конверсии в обычные акции. Классификация типов стоимости с признаком "объект оценки" приведена в табл. 2.4.

Таблица 2.4

Классификация типов стоимости по объектам оценки

|

Объект оценки |

Типы стоимости |

|

Предприятие как целостный комплекс |

• рыночная стоимость; |

|

• оценочная стоимость (переоцененная сумма); |

|

|

• собственность с ограниченным рынком; |

|

|

• стоимость при принудительной продаже; |

|

|

• стоимость действующего предприятия; |

|

|

• инвестиционная стоимость (скорректированная текущая стоимость; |

|

|

• книжная стоимость (историческая стоимость); |

|

|

• стоимость чистых активов; |

|

|

• стоимость при разделении; |

|

|

• ликвидационная стоимость; |

|

|

• затраты на приобретение (затраты на осуществление соглашения); |

|

|

• аукционная стоимость. |

|

|

Капитал предприятия |

• книжная стоимость собственного капитала; |

|

• рыночная стоимость акционерного капитала; |

|

|

• капитал, внесенный сверх номинальной (или объ- |

|

|

явленной) величины (избыточный капитал); |

|

|

• остаточная стоимость акционерного капитала; |

|

|

• ухудшение капитала; |

|

|

• эффективная чистая стоимость; |

|

|

• переоценка потребленного капитала; |

|

|

• скорректированный базис. |

|

|

|

• номинальная стоимость; |

|

• внутренняя стоимость; |

|

|

• курс акций; |

|

|

• стоимость без номинала; |

|

|

• инвестиционная стоимость. |

|

|

Активы предприятия |

• рыночная стоимость (назначена стоимость); |

|

• специальная стоимость; |

|

|

• потребительская стоимость; |

|

|

• справедливая рыночная стоимость; |

|

|

• стоимость в использовании; |

|

|

• историческая стоимость (затраты на приобретение); |

|

|

• исторические затраты; |

|

|

• утерянная стоимость; |

|

|

• ухудшение актива; |

|

|

• инвестиционная стоимость (восстановительная |

|

|

стоимость); |

|

|

• затраты на замещение; |

|

|

• остаточная стоимость замещения; |

|

|

• амортизируемые затраты; |

|

|

• амортизируемая сумма; |

|

|

• эффективная стоимость; |

|

|

• чистая стоимость реализации; |

|

|

• остаточная стоимость; |

|

|

• собственная стоимость (стоимость лома, утилиза- |

|

|

ционная стоимость); |

|

|

• сумма возмещения; |

|

|

• налогооблагаемая стоимость; |

|

|

• страховая стоимость (затраты на страховое заме- |

|

|

щение); |

|

|

• компенсационная стоимость; |

|

|

• стоимость устранения препятствия; |

|

|

• залоговая стоимость. |

Из табл. 2.4 можно увидеть развитие понятийного аппарата, описываемого стоимость. Как уже указывалось, национальные стандарты находятся в стадии становления, а поэтому они оперируют значительно меньшим количеством типов стоимости (см. §2.1). В табл. 2.5 приведены определения типов стоимости предприятий и их постоянных активов согласно с существующими отечественными нормативными документами, в частности, действующей Методикой оценки стоимости имущества при приватизации.

Таблица 2.5

Типы стоимости предприятий и их постоянных активов согласно действующим нормативно-правовым актам в Украине

|

Типы стоимости |

Экономическая сущность |

|

Справедливая (рыночная) стоимость |

(1) вероятная цена, по которой имущество может быть продано на дату оценки на открытом конкурентном рынке при отсутствии дополнительных инвестиционных условий соглашения между информированными, заинтересованными и независимыми сторонами; (2) сумма, по которой может быть осуществлен обмен актива, или оплата обязательства в результате операции между информированными, заинтересованными и независимыми сторонами. |

|

Рыночная стоимость предприятия при существующем использовании |

совокупная переоцененная стоимость активов, используемых предприятием запланированным способом с целью получения текущего финансового результата, увеличенная на переоцененную стоимость избыточных активов, оцениваемых исходя из наилучшего варианта их альтернативного использования, включая стоимость ликвидации, и уменьшенная на сумму обязательств. |

|

Стоимость действующего предприятия (целостного имущественного комплекса) |

стоимость предприятия, формируемая благодаря функционированию его как действующего и единого целого и являющаяся суммой капитализированных доходов от его деятельности, увеличенной на стоимость избыточных активов предприятия, определенную исходя из наилучшего альтернативного варианта использования этих активов, в том числе их ликвидации. |

|

Балансовая стоимость активов |

стоимость, по которой активы отображены в балансе предприятия, после вычета суммы накопленной амортизации. |

|

Чистые активы |

активы предприятия за вычетом его обязательств. |

|

Переоцененная стоимость активов |

(1) стоимость необоротных активов после их переоценки; (2) стоимость, по которой активы отображены в передаточном балансе предприятия, составленном на дату оценки. |

|

Инвестиционная стоимость |

стоимость имущества при конкретных дополнительных инвестиционных условиях договора. |

|

Ликвидационная стоимость |

1) стоимость имущества, оцениваемая исходя из условий вынужденной его продажи в срок, который определен ликвидационной «эмиссией и является слишком коротким для проведения соответствующего маркетинга; 2) сумма средств или стоимость других активов, которую предприятие ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации), за вычетом затрат, связанных с продажей (ликвидацией). |

|

Стоимость ликвидации |

чистая текущая денежная сумма, которую ожидается получить за имущество после вычета ожидаемых затрат, связанных с ликвидацией (отдельный случай применения ликвидационной стоимости). |

|

Первичная стоимость |

историческая (фактическая) себестоимость необоротных активов в сумме денежных средств или справедливой стоимости других активов, оплаченных (переданных), потраченных для приобретения (создания) необоротных активов. |

|

Амортизируемая стоимость |

первичная или переоцененная стоимость необоротных активов за вычетом их ликвидационной стоимости. |

|

Стоимость воспроизводства |

текущая стоимость затрат на воспроизведение необоротных активов за вычетом всех видов износа. |

|

Остаточная стоимость |

текущая стоимость затрат на приобретение (строительство) объекта, подобного по функциональному назначению оцениваемому, и может быть ему удовлетворительной заменой. |

|

Сумма ожидаемого возмещения |

сумма, которую предприятие ожидает в возмещение стоимости необоротного актива во время его будущего использования, включая его ликвидационную стоимость. |

|

Начальная цена имущества |

цена, с которой начинается продажа имущества, рассчитанная установленными законодательством способами, предусматривающими конкуренцию покупателей и изменение этой цены во время продажи. |

|

Залоговая стоимость |

дисконтированная на дату оценки справедливая (рыночная) стоимость необоротного актива, определенная на предполагаемую дату окончания срока действия договора залога с целью заключения договора залога имущества. |