РОЗДІЛ 8. ПРИВАТНІ ІНВЕСТИЦІЇ

8.1. Роль інвестицій в економіці.

Як ми знаємо, інвестиції – це витрати, які здійснюються економічними суб’єктами з метою нагромадження капіталу, що передбачає створення нового капіталу та відшкодування зношеного капіталу. Але слід враховувати, що необхідною передмовою нагромадження капіталу є виробництво інвестиційних товарів, тобто засобів виробництва (будівельних матеріалів, машин , устаткування, приладів, інструментів тощо). Ця обставина означає, що інвестиції впливають на економіку за двома напрямами.

Перший напрям пов’язаний із сукупним попитом. Коли зростають інвестиції, то в короткостроковому періоді збільшується попит на інвестиційні товари. Він збільшується за умов, якщо обсяг інвестицій в наступному періоді (It) збільшується порівняно з попереднім періодом (It-1). Наприклад, якщо в попередньому періоді інвестиції складали It-1, а в наступному – It, то різниця між ними відображає приріст інвестицій в періоді t, порівняно з періодом t-1 , тобто ΔIt =It–It-1.

Приріст інвестицій – це приріст попиту на інвестиційні товари, який є компонентом сукупного попиту. У зв’язку з цим збільшення інвестиційного попиту при інших незмінних умовах викликає зростання сукупного попиту і обсягів виробництва, тобто ВВП. Отже, першим результатом зростання інвестицій є збільшення сукупного попиту і ВВП в короткостроковому періоді.

Другий напрям впливу інвестицій на економіку пов’язаний з капіталоутворенням. Пригадаємо, що інвестиції – це потік, а капітал – запас. Отже, капіталоутворення являє собою процес перетворення інвестицій в капітал. Тому кожна одиниця інвестицій, тобто потоку, збільшує капітал, тобто запас, теж на одиницю. Але це не означає, що обсяг капіталу стає більшим на величину інвестицій. Слід враховувати, що наявний капітал постійно зношується в процесі виробництва і вимагає відновлювальних інвестицій. Це означає, що обсяг капіталу формується під впливом двох протилежних сил: інвестування, яке збільшує обсяг капіталу, і зношення (амортизація), яке зменшує обсяг капіталу.

Щоб зрозуміти зв’язок між інвестиціями і обсягом капіталу, слід враховувати відмінність між чистими та валовими інвестиціями. До чистих інвестицій відносяться такі витрати, які спрямовуються лише на створення нового, тобто додаткового капіталу (будівництво заводу або цеха, житла доріг, придбання додаткових машин, устаткування тощо). Валові інвестиції охоплюють як створення нового капіталу так і заміну зношеного капіталу новими капітальними засобами. Виходячи з цього валові інвестиції можна визначити за такою формулою:

![]() (8.1)

(8.1)

де

![]() – відповідно валові та чисті інвестиції

за періодt

– відповідно валові та чисті інвестиції

за періодt

d – норма амортизації, яка відображає ту частку, на яку щорічно зношується капітал,

Kt – середня вартість капіталу за період t,

d.Kt –вартість амортизованого капіталу, тобто зношеного в процесі виробництва за період t.

Рівняння (8.1) свідчить, що чисті інвестиції – це така частина валових інвестицій, яка відображає їх перевищення порівняно з вартістю зношеного капіталу. Тому, спираючись на рівняння (8.1), чисті інвестиції можна визначати за такою формулою:

![]() (8.2)

(8.2)

У свою чергу перевищення валових інвестицій над вартістю амортизованого капіталу дорівнює створенню нового, тобто визначає приріст капіталу. Отже, приріст капіталу залежить не від валових, а від чистих інвестицій:

![]() (8.3)

(8.3)

Якщо до обсягів капіталу на кінець попереднього періоду (або на початок наступного періоду) додати приріст капіталу (чисті інвестиції) в наступному періоді, то можна визначити обсяг капіталу на кінець наступного періоду:

![]() (8.4)

(8.4)

Приріст капіталу збільшує виробничі потужності економіки, тобто довгострокову сукупну пропозицію, яка дорівнює потенційному ВВП. Але при цьому слід підкреслити, що вплив приросту капіталу на збільшення потенційного ВВП відбувається не один до одного, а згідно з граничною продуктивністю капіталу (граничним продуктом капіталу).

Гранична продуктивність капіталу відображає приріст продукту, що припадає на додаткову одиницю капіталу за незмінної кількості інших факторів виробництва (головним чином – праці):

![]() (8.5)

(8.5)

де МРК – граничний продукт капіталу

Перший член правої частини рівняння (8.5) – це обсяг продукту, виробленого за К+1 одиниць капіталу і L одиниць праці; другий член – обсяг продукту, виробленого за К одиниць капіталу і L одиниць праці. Отже, рівняння (8.5) свідчить, що граничний продукт капіталу є різницею між обсягом продукту, виготовленого за К +1 одиниць капіталу і обсягом продукту, виготовленого за К одиниць капіталу.

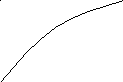

З алежність

продукту від капіталу демонструє

виробнича функція (див. рис. 8.1).Y

алежність

продукту від капіталу демонструє

виробнича функція (див. рис. 8.1).Y

![]()

MPK

MPK

K

K

Рисунок 8.1. Виробнича функція.

Виробнича функція, що представлена на рис. 8.1, показує як обсяг продукту залежить від обсягу капіталу при незмінній кількості праці. Вона свідчить, що в міру збільшення обсягів капіталу його гранична продуктивність (МРК) зменшується, тобто падає швидкість зростання продукту, яке спричиняється зростанням капіталу. Така залежність притаманна також іншим факторам виробництва. Це означає, що існує закон спадної віддачі змінного фактора виробництва, в тому числі і капіталу.

Поряд з цим слід зауважити, що застосування показника граничного продукту капіталу в натуральних одиницях можливе лише на абстрактно теоретичному рівні. На конкретному рівні ми маємо справу з грошовими одиницями. Тому щоб пов’язати між собою зростання ВВП і приріст капіталу, потрібно перейти до показника, який відображає вартість граничного продукту капіталу. Такий показником є гранична виручка від використання капіталу (МRK). Вона відображає приріст виручки від реалізації продукції, що припадає на одну грошову одиницю прирісту капіталу.

Тепер ми можимо визначити вплив приросту капіталу на збільшення потенційного ВВП за формулою:

![]() (8.6)

(8.6)

Із розділу 4.1 ми знаємо, що фактичний ВВП визначається потенційним ВВП лише як тенденція, тобто в довгостроковому періоді. Отже, якщо першим результатом зростання інвестицій є зростання сукупного попиту і обсягів виробництва в короткостроковому періоді, то іншим його результатом є збільшення обсягів капіталу і потенційного ВВП в довгостроковому періоді.

Доцільно звернути увагу на те, що інвестиції по-різному впливають на збільшення ВВП в короткостроковому і довгостроковому періодах. В короткостроковому періоді на зростання сукупного попиту і обсягів виробництва впливає приріст валових інвестицій порівняно з попереднім періодом. В довгостроковому періоді зростання обсягів капіталу залежить не від приросту інвестицій, а від обсягу чистих інвестицій, тобто від співвідношення між валовими інвестиціями та вартістю зношеного капіталу (амортизацією). Це співвідношення визначає економічну динаміку, тобто здатність економіки нарощувати або зменшувати свої виробничі потужності.

Здатність

економіки до нарощування своїх виробничих

потужностей може виникати лише за умов,

коли валові інвестиції перевищують

амортизацію (![]() ). За таких умов чисті інвестиції є

додатної величиною. Тому збільшується

обсяг капіталу, довгострокова сукупна

пропозиція і потенційний ВВП. Якщо при

цьому валові інвестиції збільшуються,

тобто

). За таких умов чисті інвестиції є

додатної величиною. Тому збільшується

обсяг капіталу, довгострокова сукупна

пропозиція і потенційний ВВП. Якщо при

цьому валові інвестиції збільшуються,

тобто![]() ,

то при інших незмінних умовах буде

зростати і сукупний попит, що викликає

збільшення обсягів виробництва, тобто

ВВП.

,

то при інших незмінних умовах буде

зростати і сукупний попит, що викликає

збільшення обсягів виробництва, тобто

ВВП.

Наприклад, згідно з даними Госкомстата України у 1999 р. валове нагромадження основного капіталу (валові інвестиції) в економіці країни становили 25131 млн.грн., а споживання основного капіталу (амортизація) в цьому році склало 23230 млн.грн. Це означає, що в 1999 р. чисті інвестиції в основний капітал дорівнювали в Україні 1901 млн.грн. На цю величину відбувся приріст основного капіталу, що відповідно з його граничною продуктивністю збільшило виробничі потужності економіки. Статистикк свідчить, що у 1999 р. в Україні практично припинився спад виробництва, а з 2000 року почалося зростання економіки.

Протилежна

ситуація виникає за умов, коли валові

інвестиції менші, ніж амортизація

![]() .

Це означає, що чисті інвестиції є

від’ємною величиною і тому капіталу

споживається більше ніж нагромаджується.

Таке явище називають дезінвестуванням.

Оскільки амортизація перевищує валові

інвестиції, то це призводить до скорочення

виробничих потужностей в економіці.

Крім того, виникнення дефіциту валових

інвестицій свідчить , що обсяг інвестицій

в економіці зменшується порівняно з

попереднім періодом, тобто

.

Це означає, що чисті інвестиції є

від’ємною величиною і тому капіталу

споживається більше ніж нагромаджується.

Таке явище називають дезінвестуванням.

Оскільки амортизація перевищує валові

інвестиції, то це призводить до скорочення

виробничих потужностей в економіці.

Крім того, виникнення дефіциту валових

інвестицій свідчить , що обсяг інвестицій

в економіці зменшується порівняно з

попереднім періодом, тобто![]() .

При інших незмінних умовах це викликає

скорочення сукупного попиту і обсягів

виробництва, тобто ВВП.

.

При інших незмінних умовах це викликає

скорочення сукупного попиту і обсягів

виробництва, тобто ВВП.

В подібній ситуації знаходилася економіка США у роки Великої депресії, тобто протягом 1929 – 1933 рр. Так, у 1933 р. валові інвестиції в цій країні дорівнювали 1,6 млрд. дол., а споживання основного капіталу протягом цього року становило 7,6 млрд.дол. Отже, скорочення чистих інвестицій склало 6 млрд.дол. Аналогічна ситуація спостерігалася протягом всього періоду Великої депресії. Внаслідок цього обсяг виробництва впав на 30%, безробіття виросло до 25%, а ціни впали на 25%.

8.2. Чинники, що впливають на інвестиційний попит

Визначити чинники, що впливають на інвестиційний попит, означає побудувати відповідну функцію інвестицій. Але при цьому слід враховувати, що інвестиції є неоднорідною системою, оскільки складаються з кількох компонентів, кожний з яких має свої особливості. У зв’язку з цим при визначенні чинників, що впливають на інвестиційний попит, доцільно всі інвестиції структуризувати за трьома компонентами: інвестиції в основний капітал (виробничі інвестиції), інвестиції в житлове будівництво, інвестиції в запаси (товарно-матеріальні запаси).

Центральне місце серед всіх інвестицій займають інвестиції в основний капітал. Аксіомою є положення про те, що підприємці інвестують з метою максимізації прибутку. На загальному рівні дане положення ніхто не заперечує. Але на конкретному рівні, тобто на рівні втілення цього положення в інвестиційну функцію, в макроекономічній теорії не існує єдиного підходу. Серед ріних підходів до вирішення даної проблеми найбільшої уваги заслуговують кейнсіанський і неокласичний.

Кейнсіанська функція інвестицій.

В основі кейнсіанського підходу до функції інвестицій в основний капітал лежать три передумови. По-перше, коли хтось інвестує, то він орієнтується не на валовий, а чистий прибуток від інвестування. При цьому під чистим прибутком Кейнс розумів чисту виручку, яка залишається після відшкодування поточних витрат та амортизаційних відрахувань.

По-друге, оскільки інвестиції приносять результати не в тому періоді, в якому вони здійснюються, а в майбутньому періоді, то Кейнс виходить із необхідності спиратися на прибуток який очікується отримати протягом всього строку служби основного капіталу. Він звертав на це особливу увагу, оскільки до нього дане питання не мало чіткого рішення. Висновок про використання очікуваних прибутків враховує фактор часу і тому обумовлює необхідність дисконтування майбутніх прибутків, тобто визначення і підсумковування їх теперішньої вартості. Кейнс оцінював це як вплив майбутнього на теперішнє.

По-третє, Кейнс називає об’єкт інвестування капітальним майном. При визначенні вартості капітального майна він враховує не вартість його придбання, а його відновлену вартість. Вона, як відомо обумовлюється витратами на його заміщення, які у майбутньому можуть зростати у зв’язку із зростанням цін.

Оскільки метою інвестування є збільшення прибутку, то це передбачає співставлення інвестиційних витрат і вигод від інвестування. Попит виникає лише на такі інвестиції, вигоди від яких у формі прибутку перевищують інвестиційні витрати. У Кейнса інвестиційними витратами є вартість капітального майна, а вигодами від інвестування – дисконтова на вартість очікуваних прибутків. При їх співставленні Кейнс використовує категорію, яка має назву « гранична ефективність капіталу».

За своїм визначенням гранична ефективність капіталу – це така ставка дисконту, що урівноважує дисконтовану вартість прибутків, які очікується отримати від використання капітального майна. Для формалізації наведеного визначення запишемо рівняння, яке відображає тотожність між вартістю капітального майна і дисконтованою вартістю очікуваних прибутків:

![]() (8.7)

(8.7)

де К – вартість капітального майна (інвестиційного проекту),

PR – очікуваний прибуток (чистий ),

R![]() – гранична ефективність капіталу,

– гранична ефективність капіталу,

t – роки, протягом яких має використовуватися капітальне майно (реалізується інвестиційний проект).

Формула (8.7) свідчить про те, що гранична ефективність капіталу залежить від норми прибутковості капітального майна, тобто від PR/К. Чим вище норма прибутковості капітального майна, тим вищою є та ставка дисконту яка здатна врівноважувати вартість капітального майна з дисконтованою вартістю очікуваних прибутків. І навпаки, чим нижчою є норма прибутковості капітального майна, тим нижчою є зазначена ставка дисконту.

Оскільки кожний вид капітального майна має неоднакову норму прибутковості, то це відповідно впливає на їх граничну ефективність. У зв’язку з цим слід розрізняти граничну ефективність індивідуального капіталу і граничну ефективність сукупного капіталу. Найбільшу граничну ефективність індивідуальних капіталів Кейнс розглядав в якості граничної ефективності сукупного капіталу.

Виникає

питання, яку роль відіграє гранична

ефективність капіталу?

В кейнсіанській функції інвестицій

вона слугує верхнею межею для процентної

ставки, яка формується на ринку позичкового

капіталу і визначає вартість інвестицій.

Якщо процентна ставка буде дорівнювати

граничній ефективності капітала, тобто

і = R![]() ,

то в цьому випадку спостерігається

тотожність між дисконтованою вартістю

очікуваних прибутків та вартістю

капітального майна і забезпечується

проста окупність інвестицій без будь-якої

вигоди для інвестора.Щоб вкладання

інвестицій у відповідний вид капітального

майна було вигідним, процентна ставка

має бути нижчою за граничну ефективність

капіталу, тобто і < R

,

то в цьому випадку спостерігається

тотожність між дисконтованою вартістю

очікуваних прибутків та вартістю

капітального майна і забезпечується

проста окупність інвестицій без будь-якої

вигоди для інвестора.Щоб вкладання

інвестицій у відповідний вид капітального

майна було вигідним, процентна ставка

має бути нижчою за граничну ефективність

капіталу, тобто і < R![]() .

Як випливає із рівняння(8.7), лише за цих

умов дисконтована вартість очікуваних

прибутків перевищить вартість капітального

майна, а інвестор крім окупності своїх

коштів отримає додатковий прибуток.

.

Як випливає із рівняння(8.7), лише за цих

умов дисконтована вартість очікуваних

прибутків перевищить вартість капітального

майна, а інвестор крім окупності своїх

коштів отримає додатковий прибуток.

Отже з одного боку, ми маємо процентну ставку, яка відображає ринкову ціну інвестицій, з іншого – граничну ефективність капіталу, яка відіграє роль верхньої межі процентної ставки. Чим більше процентна ставка переменшує граничну ефективність капіталу, тим більше дисконтова на вартість очікуваних прибутків перевищує вартість капітального майна і тим більшим є попит на інвестиції.

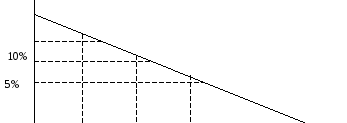

Для ілюстрації залежності інвестицій від ставки проценту і граничної ефективності капіталу побудуємо графік (рис.8.2). На горизонтальній осі цього графіку розміщено чотири інвестиційних проекти з вартістю І1,І2 ,І3 ,І4, гранична ефективність капіталу яких складає відповідно 20%, 18%, 12%, 8%. На вертикальній осі графіка відкладена процентна ставка, яка зростає від 5% до 20%. При цьому верхню межею для процентних ставок, за яких інвестиції є економічно доцільними, слугує гранична ефективність сукупного капіталу, що складає 20% і дорівнює граничній ефективності першого інвестиційного проекту.

і

і

20%

R

20%

R![]()

15%

0

І1 І2 І3 І4 І

Рис. 8.2. Графік сукупного попиту на інвестиції.

Якщо прокоментувати рис. (8.2) словами Кейнса, то можно сказати так: обсяг сукупних інвестицій буде намагатися зростати до тих пір, поки не залишиться більше таких інвестиційних проектів, гранична ефективність яких перевищувала б процентну ставку. Згідно з наведеним графіком, якщо процентна ставка складає 20%, то інвестиційний попит дорівнює нулю, оскільки не існує інвестиційних проектів, гранична ефективність яких перевищує процентну ставку. При зниженні процентної ставки до 15% економічно доцільними будуть інвестиції в перший та другий проекти, гранична ефективність яких дорівнює відповідно 20% і 18%, тобто вище 15%.В цьому випадку інвестиційний попит складе І1+І2 . При зниженні процентної ставки до 10% , інвестиційний попит збільшиться до І1+І2 +І 3, а зниження процентної ставки до 5% збільшить інвестиційний попит до І1+І2 +І 3 +І4..

Спираючись на рисунок(8.2), можно зробити висновок, що інвестиційний попит зростає в міру зниження процентної ставки. Це свідчить про те, що інвестиції знаходяться в оберненій залежності від процентної ставки, рівень якої не може перевищувати граничну ефективність капіталу. Виходячи з цього, кейнсіанську функцію інвестицій можно виразити такою формулою:

![]() (8.8)

(8.8)