Вплив величини коефіцієнту фінансової незалежності на продуктивність авансованого капіталу

|

Показник |

Групи підприємств в залежності від коефіцієнту фінансової незалежності |

||

|

до 0,472 |

0,472-0,719 |

0,719 більше |

|

|

Кількість підприємств в групах |

6 |

7 |

15 |

|

Коефіцієнт фінансової незалежності в середньому по групах |

0,317 |

0,644 |

0,844 |

|

Продуктивність авансованого капіталу в середньому по групах |

0,812 |

1,334 |

0,748 |

|

Відсоткове співвідношення між групами залежно від кількості підприємств, що входять до даних груп, % |

21 |

25 |

54 |

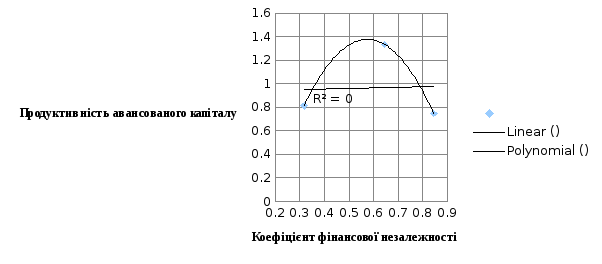

Графічно отримані дані матимуть на ступний вигляд.

Рис. 3.2.4. Вплив величини коефіцієнту фінансової незалежності на продуктивність авансованого капіталу.

З проведеного групування можемо бачити, що коефіцієнт фінансової незалежності має досить несуттєвий вплив на продуктивність авансованого капіталу. Але слід зауважити, що з його зростанням продуктивність авансованого капіталу все ж зростає. Як бачимо, зі зростанням даного коефіцієнта до певного значення відбувається досить стрімке зростання продуктивності авансованого капіталу. Але потім, після досягнення пікової точки, починається спад. При цьому, варіація результативного фактора лише на 1,3% залежить від значення незалежного фактора.

І останнім, але не менш важливим фактором, виступає коефіцієнт обороту ресурсів.

Табл. 2.3.5

Вплив величини коефіцієнту обороту ресурсів на продуктивність авансованого капіталу

|

Показник |

Групи підприємств в залежності від коефіцієнту обороту ресурсів |

||

|

до 0,711 |

0,711-1,245 |

1,245 і більше |

|

|

Кількість підприємств в групах |

17 |

6 |

5 |

|

Коефіцієнт обороту ресурсів в середньому по групах |

0,486 |

0,883 |

1,448 |

|

Продуктивність авансованого капіталу в середньому по групах |

0,806 |

1,035 |

1,106 |

|

Відсоткове співвідношення між групами залежно від кількості підприємств, що входять до даних груп, % |

61 |

21 |

18 |

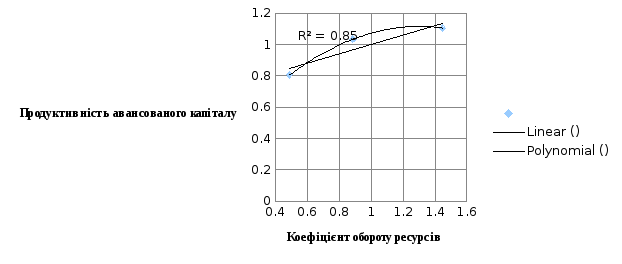

Зобразимо отримані дані з таблиці на графіку.

Рис. 3.2.5. Вплив величини коефіцієнту обороту ресурсів на продуктивність авансованого капіталу.

Як бачимо, зростання величини коефіцієнту обороту ресурсів суттєво впливає на продуктивність авансованого капіталу, маючи тенденцію до зростання. Досягши значення близько 0,8 відбувається деяке уповільнення темпів впливу даного фактора на продуктивність авансованого капіталу. При цьому варіація результативної ознаки на 85,1% залежить від варіації фактора. Однією з можливих причин подібного уповільнення може бути недостатнє залучення позичкового капіталу. Адже для розширення виробництва і збільшення обсягів виробництва товарів і послуг, як відомо, необхідно залучати більше коштів. В іншому ж випадку відбуватиметься поступове зниження результативних показників, у тому числі і продуктивності авансованого капіталу.

Отже, можна зробити з проведених групувань такі висновки: найбільш впливовим фактором на продуктивність авансованого капіталу є коефіцієнт обороту ресурсів, зміна якого на одиницю свого значення призводить до зміни результативної ознаки на 0,851 одиниць свого виміру. Наступним за впливовістю є величина товарної продукції на 1 га сільськогосподарських угідь, маючи вплив у розмірі 81,7%. І решта показників, які за значущістю розташувались наступним чином: площа сільськогосподарських угідь, відношення величини оборотного капіталу до оборотного та коефіцієнт фінансової незалежності.

Кореляційно – регресійний аналіз є своєрідним доповненням до методу аналітичних групувань. На відміну від останніх, даний аналіз допомагає встановити та оцінити залежність деякого економічного показника (у) від кількох інших незалежних показників (х1, х2, …, хn).

У даному випадку залежною змінною виступає продуктивність авансованого капіталу, який залежить від таких факторів:

– товарна

продукція на 1 га сільськогосподарських

угідь, тис. грн/га;

– товарна

продукція на 1 га сільськогосподарських

угідь, тис. грн/га;

– відношення

величини оборотного капіталу по

відношенню до величини авансованого

капіталу;

– відношення

величини оборотного капіталу по

відношенню до величини авансованого

капіталу;

– розмір

підприємства за показником площі

сільськогосподарських угідь, га;

– розмір

підприємства за показником площі

сільськогосподарських угідь, га;

– коефіцієнт

фінансової незалежності;

– коефіцієнт

фінансової незалежності;

-

коефіцієнт обороту ресурсів.

-

коефіцієнт обороту ресурсів.

Кореляційно-регресійне рівняння матиме вигляд:

Y = а0 + а1х1 + а2х2 + а3х3 + а4х4 + а5х5

Як бачимо з рівняння, невідомими є оцінки параметрів (а).

Для побудови кореляційної моделі та знаходження вище згаданих оцінок параметрів скористаємось методом найменших квадратів (МНК), зокрема, стандартною функцією Excel "ЛИНЕЙН". Скориставшись даною функцією, отримали наступні дані у формі таблиці:

|

0,496535 |

0,163482 |

-5,66471E-05 |

-0,21109 |

-0,044 |

0,887166 |

|

0,207782 |

0,368694 |

7,6223E-05 |

0,655544 |

0,033065 |

0,447112 |

|

0,309639 |

0,366018 |

#Н/Д |

#Н/Д |

#Н/Д |

#Н/Д |

|

1,973477 |

22 |

#Н/Д |

#Н/Д |

#Н/Д |

#Н/Д |

|

1,321928 |

2,947327 |

#Н/Д |

#Н/Д |

#Н/Д |

#Н/Д |

Оцінки параметрів відображені у першому рядку у зворотному порядку, тобто:

а0 = 0,887;

а1 = - 0,044;

а2 = - 0,211;

а3 = -5,66471E-05;

а4 = 0,163;

а5 = 0,497.

Щодо другого рядка таблиці, то там відображаються стандартні похибки оцінок параметрів моделі:

У

третьому рядку відображено зліва

коефіцієнт детермінації R2

=

0,309639

та справа – середнє квадратичне

відхилення залишків моделі -

Четвертий рядок містить F – критерій (зліва) та кількість ступенів свободи n-m (справа): F = 1,973477, n-m = 22.

У

останньому (п’ятому) рядку містяться

сума квадратів регресія (зліва) та сума

квадратів залишків (справа), відповідно:

∑ 1,321928

та:

∑

1,321928

та:

∑ =

2,947327.

=

2,947327.

Підставивши отримані оцінки параметрів, отримаємо наступне кореляційно-регресійне рівняння:

Y = 0,887 - 0,044*х1 - 0,211*х2 -5,66471E-05*х3 + 0,163*х4 + 0,497*х5

Маючи розраховані оцінки параметрів та знаючи значення незалежних змінних, можемо розкрити економічний зміст параметрів моделі. Він є таким:

-

а0, який дорівнює 0,887, вказує на вплив на продуктивність авансованого капіталу тих факторів, які ми не включили до моделі або ті, які не несуть ніякого економічного навантаження;

-

а1, який дорівнює -0,044, вказує на те, що збільшення величини товарної продукції на 1 га сільськогосподарських угідь на одиницю виміру призведе до зменшення продуктивність авансованого капіталу на 0,044 одиниць свого виміру;

-

а2, що дорівнює -0,211, показує нам, що зі збільшенням частки оборотного капіталу в авансованому на одиницю свого виміру (0,1), продуктивність авансованого капіталу зменшиться на 0,0211 одиниць свого виміру;

-

а3, значення якого наближається до позначки «о», вказує на те, що розмір сільськогосподарських угідь майже ніяк не впливає на величину продуктивності авансованого капіталу;

-

а4, який дорівнює 0,163, вказує на те, що зі зростанням коефіцієнту фінансової незалежності на одиницю свого виміру, продуктивність авансованого капіталу зросте відповідно на 0,163 одиниці свого виміру;

-

а5, значення якого складає 0,497, показує, що зі збільшенням коефіцієнту обороту ресурсів на одиницю свого виміру, продуктивність авансованого капіталу зросте відповідно на 0,497 одиниці свого виміру.

Проте слід зауважити, що отримана кореляційно-регресійна модель потребує перевірки на достовірність та адекватність. Дану перевірку здійснюють за такими показниками, як:

-

коефіцієнт детермінації R²;

-

коефіцієнт кореляції R;

-

критерій Фішера (F - критерій);

-

критерій Стьюдента (t - критерій).

Перевірку адекватності моделі здійснимо за допомогою наступних двох показників.

Коефіцієнт детермінації (R²) у даній моделі становить 0,309639. Це свідчить про те, що варіація результативної ознаки (у) залежить від варіації факторів (х), які входять до моделі, на 30,9% і на 69,1% - від інших факторів.

Коефіцієнт кореляції (R) визначається як корінь квадратний від коефіцієнту детермінації (R²):

R=

Підставивши дані, отримаємо: R = 0,556. Можемо сказати про те, що між факторами існує помірний зв’язок.

Перевірку якості (достовірності) моделі проведемо за наступними двома показниками.

За допомогою критерія Фішера (F-критерій) перевіримо модель на достовірність. Даний критерій визначається за формулою:

Fф

=

Критерій Фішера, як вже згадувалось, зображено у вище згаданій таблиці, і дорівнює 1,97. Отримане фактичне значення доцільно порівняти з табличним при відповідних ступенях свободи - n-m=22 та рівні значущості =0,95. Отже, табличне значення критерію дорівнює 2,66.

Як бачимо, Fфактичне < Fтабличне, що дає підстави стверджувати, що гіпотеза про істотність зв’язку між факторами в моделі не приймається, і отримана модель не є статистично значущою.

Другим критерієм перевірки якості моделі є критерії Стьюдента (Т-критерій), за допомогою якого можна оцінити значущість кожного параметра моделі окремо. Дану оцінку здійснюватимемо за формулою:

,

,

де

- оцінка параметрів моделі.

- оцінка параметрів моделі.

-

стандартна похибка параметра;

-

стандартна похибка параметра;

Обчислимо за вище згаданою формулою t-критерії для даної моделі:

t0

=

t1

=

;

;

t2

=

;

;

t3

=

;

;

t4

=

;

;

t5

=

.

.

Так

само, як і з попереднім критерієм,

доцільне порівняння з табличним

значенням, яке у даному випадку становить

2,074. Оскільки в даній моделі для значення

параметра t5

>

> що

свідчить про те, що даний параметр є

статистично значущим, а для решти ж

параметрів t1

,

t2,

t3

та t4

що

свідчить про те, що даний параметр є

статистично значущим, а для решти ж

параметрів t1

,

t2,

t3

та t4

<

< тому вони є не значущими для даної

моделі.

тому вони є не значущими для даної

моделі.

Отже, можна зробити висновки щодо отриманої кореляційно-регресійної моделі. Варіаційна ознака залежить від варіації факторів, згідно коефіцієнта детермінації, на 30,9%, і на 69,1% - від решти факторів, не врахованих даною моделлю. Щодо тісноти зв’язку, згідно коефіцієнта детермінації, то він є не досить істотним. Якщо говорити про якість моделі, то провівши порівняння з табличними значеннями, можна сказати, що дану модель не можна використовувати для прогнозування. Це зумовлено тим, що модель є статистично не значущою (згідно F-критерію) і серед усіх оцінок параметрів є лише один, який є значущим для даної моделі (t-критерії).

Зважаючи на те, що в моделі використовуються фактори різного економічного змісту, відповідно одиниці виміру х та у будуть різними. Тому для повного аналізу використовують коефіцієнт еластичності, який розраховується за формулою:

де

−

середнє значення по

сукупності підприємств відповідного

і-го

фактора;

−

середнє значення по

сукупності підприємств відповідного

і-го

фактора;

− середнє

значення по сукупності підприємств

результативної ознаки.

− середнє

значення по сукупності підприємств

результативної ознаки.

Для

параметра

дану формулу слід подати у вигляді:

дану формулу слід подати у вигляді:

=

0,977

=

0,977

-0,258

-0,258

=

-0,130

=

-0,130

=

-0,118

=

-0,118

=

0,123

=

0,123

=

0,406

=

0,406

=

0,977-0,258-0,130-0,118+0,123+0,406 = 1

=

0,977-0,258-0,130-0,118+0,123+0,406 = 1

Обчислені коефіцієнти еластичності показують, що коли величина товарної продукції на 1 га сільськогосподарських угідь збільшиться на 1%, то продуктивності авансованого капіталу зменшиться відповідно на 0,258%, за умови, що решта чинників сталі; якщо величина оборотного капіталу по відношенню до авансованого збільшиться на 1 %, то продуктивність авансованого капіталу зменшиться на 0,13%; якщо площу сільськогосподарських угідь збільшиться на 1 %, то продуктивність авансованого капіталу зменшиться на 0,118% за умови, що решта факторів залишаться незмінними; якщо коефіцієнт фінансової незалежності збільшиться на 1 %, то продуктивність авансованого капіталу збільшиться на 0,123%; якщо коефіцієнт обороту ресурсів збільшиться на 1%, то продуктивність авансованого капіталу збільшиться відповідно на 0,406%.