3. Ознакомление с экономическим субъектом |

83 |

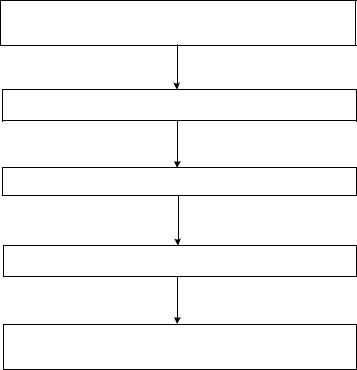

поскольку она может оказать помощь аудитору на всем протяжении аудиторской проверки). Основные процедуры ознакомительного этапа представлены на рис. 3.2.

Сбор информации о потенциальном клиенте (направление экономическому субъекту карты предварительной

экспертизы, публикации, нормативно-правовые документы)

Анализ и оценка полученной информации и подготовка меморандума о потенциальном клиенте

Встречи с потенциальным клиентом

Направление коммерческого предложения

Согласование условий аудита (подготовка письма-согласия, проекта договора на оказание аудиторских услуг)

Ðèñ. 3.2. Основные процедуры ознакомительного этапа

3.2. Сбор информации о потенциальном клиенте

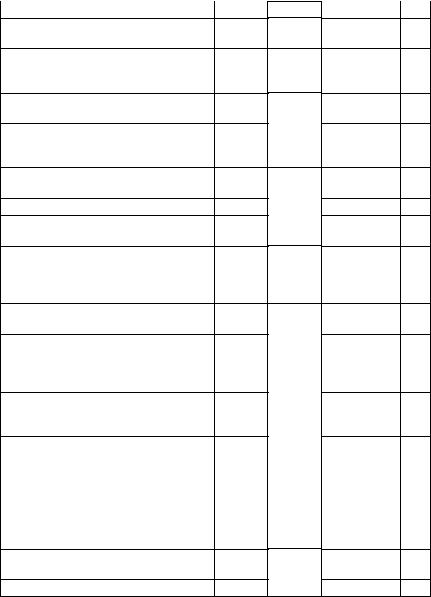

Для сбора информации о потенциальном клиенте следует направить ему карту предварительной экспертизы, представляющую собой перечь вопросов, на которые необходимо получить ответы в целях формирования общего и предварительного представления об экономическом субъекте. Одновременно аудитору надлежит более подробно изучить отрасль, в которой функционирует данный экономический субъект, изучить нормативно-правовые документы. Образец карты предварительной экспертизы представлен в табл. 3.1.

|

84 |

II. Организация аудиторской проверки |

|||

|

|

|

|

Таблица 3.1 |

|

|

|

Карта предварительной экспертизы потенциального клиента1 |

|||

|

¹ |

Содержание вопроса |

Содержание |

Комментарий |

|

|

ï/ï |

ответа |

аудитора |

|

|

|

|

|

|||

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

1 |

Реквизиты лица, ответственного за предос- |

|

|

|

|

|

тавленную информацию (Ф.И.О., долж- |

|

|

|

|

|

ность) |

|

|

|

|

|

|

|

|

|

|

2 |

Наименование организации |

|

|

|

|

|

|

|

|

|

|

3 |

Реквизиты организации (карточка клиента): |

|

|

|

|

|

юридический адрес |

|

|

|

|

|

фактический адрес |

|

|

|

|

|

дата и место государственной регистра- |

|

|

|

|

|

öèè |

|

|

|

|

|

ÈÍÍ/ÊÏÏ |

|

|

|

|

|

Ð/Ñ |

|

|

|

|

|

Ê/Ñ |

|

|

|

|

4 |

Ф.И.О. руководителя организации |

|

|

|

|

|

|

|

|

|

|

5 |

Ф.И.О. главного бухгалтера организации |

|

|

|

|

|

|

|

|

|

|

6 |

Организационно-правовая форма |

|

|

|

|

|

|

|

|

|

|

7 |

Дата регистрации |

|

|

|

|

|

|

|

|

|

|

8 |

Дата начала хозяйственной деятельности |

|

|

|

|

|

|

|

|

|

|

9 |

Размер уставного капитала |

|

|

|

|

|

|

|

|

|

|

10 |

Наличие филиалов, дочерних предприятий |

|

|

|

|

|

|

|

|

|

|

11 |

Основные виды деятельности организации |

Äàòà íà÷à- |

|

|

|

|

|

ла данного |

|

|

|

|

|

âèäà äåÿ- |

|

|

|

|

|

тельности |

|

|

|

|

|

|

|

|

|

12 |

Технологические особенности производст- |

|

|

|

|

|

ва продукции (работ, услуг) |

|

|

|

|

|

|

|

|

|

|

13 |

История организации (краткие сведения, |

|

|

|

|

|

полученные в ходе беседы) |

|

|

|

|

14 |

Является ли предприятие импортером, в |

|

|

|

|

|

том числе сырья из: |

|

|

|

|

|

стран ближнего зарубежья |

|

|

|

|

|

стран дальнего зарубежья |

|

|

|

1 По материалам, используемым в ходе аудиторских проверок ООО «Финау- дит-сервис».

|

3. Ознакомление с экономическим субъектом |

|

85 |

|

||

|

|

|

|

Окончание табл. 3.1 |

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

4 |

|

|

15 |

Является ли предприятие экспортером, в том |

|

|

|

|

|

|

числе из: |

|

|

|

|

|

|

стран ближнего зарубежья |

|

|

|

|

|

|

стран дальнего зарубежья |

|

|

|

|

|

16 |

Финансовые показатели (за аудируемый период): |

|

|

|

|

|

|

|

валюта баланса |

|

|

|

|

|

|

стоимость основных фондов |

|

|

|

|

|

|

выручка от реализации |

|

|

|

|

|

|

прибыль (убыток) от хозяйственной |

|

|

|

|

|

|

деятельности |

|

|

|

|

|

|

сумма целевого финансирования |

|

|

|

|

|

сумма дебиторской и кредиторской задол- |

|

|

|

|

|

|

|

женности |

|

|

|

|

17 |

Формы расчетов («+»; «—»): |

|

|

|

|

|

|

|

наличная |

|

|

|

|

|

|

бартер |

|

|

|

|

|

|

взаимозачеты |

|

|

|

|

|

|

ценные бумаги |

|

|

|

|

|

|

другие формы расчетов |

|

|

|

|

18 |

Проводилась ли инвентаризация имущест- |

Период |

|

|

|

|

|

ва и финансовых обязательств организации |

|

|

|

|

|

19 |

Среднесписочная численность |

|

|

|

|

|

20 |

Автоматизация бухгалтерского учета (исполь- |

|

|

|

|

|

|

зуемая программа) |

|

|

|

|

|

21 |

Объем документооборота (согласно разра- |

|

|

|

|

|

|

ботанной на предприятии методике) |

|

|

|

|

|

22 |

Принципы формирования оплаты труда |

|

|

|

|

|

|

персонала (повременная, сдельная и др.) |

|

|

|

|

|

23 |

Проводились ли ранее аудиторские про- |

За период |

|

|

|

|

|

верки |

|

|

|

|

|

24 |

Проводились ли ранее проверки: |

За период |

|

|

|

|

|

налоговыми органами |

|

|

|

|

|

|

внебюджетными фондами |

|

|

|

|

|

25 |

Вид аудиторской проверки: |

|

|

|

|

|

|

обязательная (исходя из какого показателя) |

|

|

|

|

|

|

инициативная |

|

|

|

|

|

26 |

Цель проведения проверки |

|

|

|

|

|

|

|

|

|

|

|

|

27 |

Планируемый период проведения проверки |

|

|

|

|

|

|

|

|

|

|

|

86 |

II. Организация аудиторской проверки |

В зависимости от целей аудиторской проверки и ее характера карта предварительной экспертизы может быть детализирована. При этом следует учитывать, что, пока не согласованы условия аудиторской проверки, большое количество вопросов может вызвать нежелание у экономического субъекта сотрудничать с данной аудиторской компанией.

Пример детализированной карты предварительной экспертизы представлен в Приложении 1.

3.3. Анализ и оценка полученной информации и подготовка меморандума о потенциальном клиенте

Анализ полученных данных является необходимым условием понимания специфики деятельности экономического субъекта. Результаты анализа можно сформировать в меморандум (отчет) о потенциальном клиенте. Подготовка такого меморандума поможет сформировать дальнейшее видение проверки и обговорить все специфические и неясные моменты на этапе согласования условий аудита.

Меморандум может быть представлен в следующей форме (табл. 3.2).

Таблица 3.2

Меморандум (отчет) о потенциальном клиенте

Наименование потенциального клиента

|

|

|

Вопросы, ко- |

|

|

|

|

Наличие |

торые необхо- |

|

|

|

Получен- |

äèìî óòî÷- |

Ïðè- |

||

Элемент анализа |

íàÿ èí- |

рисковых |

íèòü â õîäå |

ìå- |

|

элемен- |

|||||

|

формация |

согласования |

чание |

||

|

|

òîâ |

условий |

|

|

|

|

|

|

||

|

|

|

аудита |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

1. Краткая характеристика эконо- |

|

|

|

|

|

мического субъекта |

|

|

|

|

|

1.1. Основные виды деятельности |

|

|

|

|

|

1.2. Организационная структура |

|

|

|

|

|

1.3. Собственники (акционеры, |

|

|

|

|

|

участники) |

|

|

|

|

|

|

|

|

|

|

|

3. Ознакомление с экономическим субъектом |

|

|

|

87 |

|

|

|

|

|

|

Окончание |

òàáë. 3.2 |

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

|

2. Сведения о бухгалтерской службе экономического субъекта

2.1.Состав бухгалтерской службы (численность бухгалтеров и наименование участков)

2.2.Сведения об автоматизированных программных продуктах

2.3.Сведения о ротации в составе бухгалтерской службы за анализируемый период

3.Основные поставщики и подрядчики

4.Основные покупатели и клиенты

5.Источники финансирования экономического субъекта

6.Сведения о состоянии отрасли, в которой функционирует экономи- ческий субъект (позиции экономи- ческого субъекта на рынке)

7.Сведения о дочерних и зависимых компаниях

8.Анализ финансовой (бухгалтерской) отчетности в целях формирования предварительного мнения о финансовом положении

9.Анализ влияния внешних и внутренних факторов на деятельность экономического субъекта

10.Предварительная оценка системы внутреннего контроля экономического субъекта (наличие отдела внутреннего контроля или аудита, ревизионная комиссия, периодичность проведения проверок внешними аудиторами, налоговыми органами и др.)

Предварительный анализ экономиче- ского субъекта

Меморандум подготовил