Глава 18

Аудиторская проверка финансовой (бухгалтерской) отчетности

18.1. Общая информация, необходимая для проверки

Цель аудита — установление соответствия показателей финансовой (бухгалтерской) отчетности показателям Главной книги и регистров синтетического учета и нормативным принципам составления от- четности.

Основные задачи аудита:

проверка состава бухгалтерской отчетности;

проверка соответствия принципам составления отчетности;

проверка достоверности бухгалтерского баланса;

проверка достоверности отчета о прибылях и убытках;

проверка достоверности пояснений к бухгалтерскому балансу

и отчету о прибылях и убытках.

Источники информации:

учредительные документы;

протоколы собраний учредителей, приказы, распоряжения;

регистры бухгалтерского учета;

Положение по учетной политике;

финансовая (бухгалтерская) отчетность и др.

Бухгалтерская отчетность является завершающим этапом учетного процесса и согласно Федеральному закону «О бухгалтерском уче- те» представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Основная цель финансовой (бухгалтерской) отчетности — предоставление достоверной и полной информации заинтересованным пользователям о финансовом положении (бухгалтерский баланс),

18. Аудиторская проверка финансовой (бухгалтерской) отчетности |

429 |

финансовых результатах (отчет о прибылях и убытках) и изменениях в финансовом положении (отчет о движении денежных средств) хозяйствующего субъекта.

Годовая бухгалтерская отчетность как единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении составляется на основе данных бухгалтерского учета и включает в себя следующие виды отчетов:

Бухгалтерский баланс (ф. ¹ 1);

Отчет о прибылях и убытках (ф. ¹ 2);

Отчет об изменениях капитала (ф. ¹ 3);

Отчет о движении денежных средств (ф. ¹ 4);

Приложение к бухгалтерскому балансу (ф. ¹ 5);

Пояснительную записку.

Бухгалтерский баланс (ф. ¹ 1) — основная форма бухгалтерской (финансовой) отчетности, которая характеризует имущественное и финансовое положение организации за определенный период. Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам формирования на 1-е число месяца, квартала, года. В бухгалтерском балансе имущество предприятия рассматривается с двух позиций: по составу и размещению и по источникам образования.

Элементом бухгалтерского баланса является строка или статья. Каждая статья дает стоимостную оценку активов и источников их образования на начало и конец отчетного периода. Баланс состоит из трех частей — актив, который отражает имущество организации, пассив, который отражает источники образования активов, и забалансовые счета, которые учитывают имущество, не принадлежащее организации на праве собственности. Актив баланса включа- ет в себя два раздела:

внеоборотные активы (активы, которые участвуют в процессе финансово-хозяйственной деятельности организации неоднократно, как правило, более 12 месяцев);

оборотные активы (активы, которые участвуют в процессе финансово-хозяйственной деятельности в течение одного производственного цикла или в течение периода, не превы-

шающего 12 месяцев).

Пассивная часть баланса состоит из трех разделов:

капитал и резервы (включает в себя собственный капитал организации, а также величину нераспределенной прибыли (непокрытого убытка));

430 |

III. Объекты аудиторской проверки |

долгосрочные обязательства (обязательства организации, срок погашения которых наступает в срок, превышающий 12 месяцев со дня их возникновения);

краткосрочные обязательства (обязательства организации, срок погашения которых наступает в срок, не превышающий 12 месяцев со дня их возникновения).

Íà забалансовых счетах учитываются арендованные основные средства, товарно-материальные ценности, принятые на ответственное хранение, обеспечения обязательств и платежей выданные (полученные) и др.

Отчет о прибылях и убытках (ф. ¹ 2) — обязательная составная часть финансовой отчетности. Основное назначение — информирование пользователей об эффективности деятельности организации. Отчет о прибылях и убытках показывает результаты деятельности организации за отчетный период (квартал, год и т.д.) и то, каким образом она получила прибыли и убытки, т.е. путем сопоставления доходов и расходов.

Отчет об изменении капитала (ф. ¹ 3) показывает его увеличе- ние или уменьшение за период в увязке с величиной капитала на начало и конец отчетного периода.

Отчет об изменении капитала состоит из трех разделов.

Раздел 1 «Изменение капитала» отражает изменения величины капитала за три последовательных отчетных периода и включает в себя сведения об изменении величины капитала за два периода – отчетный и предыдущий, а также показывает величину остатка капитала в разрезе его видов (уставный, добавочный, резервный и нераспределенная прибыль) по состоянию на период, предшествующий предшествующему.

Отчет об изменении капитала по горизонтали содержит показатели (строки отчетности), отражающие операции по изменению вели- чины капитала организации в разрезе его видов. Структура капитала организации представлена по вертикали (графы отчетности).

В разделе 1 «Изменения капитала» отражается информация об увеличении (уменьшении) собственного капитала в разрезе его видов:

«Уставный капитал»;

«Резервный капитал»;

«Добавочный капитал»;

«Нераспределенная прибыль (непокрытый убыток)».

Раздел 2 «Резервы» характеризует состав и величину резервов, образованных в организации. В данный раздел включается информация о следующих видах резервов:

резервы, образованные в соответствии с законодательством;

18. Аудиторская проверка финансовой (бухгалтерской) отчетности |

431 |

резервы, образованные в соответствии с учредительными документами;

оценочные резервы;

резервы предстоящих расходов.

Раздел 3 «Справки» показывает рассчитанную по итогам отчетного периода величину чистых активов организации.

В разделе «справки» организация рассчитывает и отражает вели- чину чистых активов. Чистые активы характеризуют степень ликвидности экономического субъекта.

Под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету. Порядок оценки стоимости чистых активов акционерных обществ определяется в соответствии с приказом Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. ¹ 10н, 03-6/пз.

Отчет о движении денежных средств (ф. ¹ 4) показывает потоки денежных средств (их поступление и выбытие) в результате текущей инвестиционной деятельности и финансовых операций за отчетный период в увязке с остатками денежных средств на начало и конец отчетного периода.

По своему назначению этот отчет должен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

Текущая деятельность приносит организации основные доходы и связана с производством продукции, выполнением работ, оказанием услуг, которые являются уставными видами деятельности.

Инвестиционная деятельность связана прежде всего с капитальными вложениями организации в приобретение земельных участков, зданий, оборудования и иных внеоборотных активов, а также долгосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг долгосрочного характера.

Финансовой называется деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств, выкуп собственных акций и т.п.).

Приложение к бухгалтерскому балансу (ф. ¹ 5) является очень важной составляющей годовой финансовой отчетности, поскольку содержит детальные расшифровки всех основных статей бухгалтерского баланса и таким образом позволяет пользователям получить информацию не только о стоимости активов организации, но также сведения о структуре и видах активов.

432 |

III. Объекты аудиторской проверки |

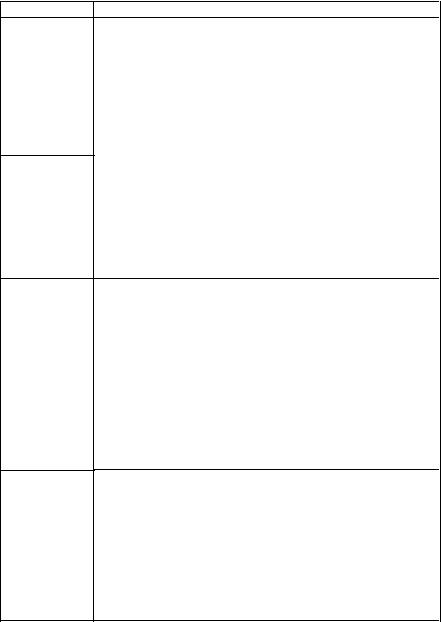

Приложение к бухгалтерскому балансу включает в себя десять разделов (таблиц), каждый из которых является дополнением к статьям бухгалтерского баланса и отчета о прибылях и убытках (табл. 18.1).

Таблица 18.1

Структура приложения к бухгалтерскому балансу

Название |

|

Краткая характеристика |

|

||

раздела |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

2 |

|

|

|

|

|

|||

Нематериаль- |

|

В данном разделе обобщается информация о наличии на |

|||

ные активы |

начало отчетного периода, |

движении в течение отчетного |

|||

|

периода (поступление и выбытие) и остатка на конец от- |

||||

|

|

четного периода нематериальных активов в разрезе их ви- |

|||

|

|

дов по первоначальной стоимости. Также отражается сум- |

|||

|

ма начисленной амортизации по каждому виду нематери- |

||||

|

|

альных активов на начало и конец отчетного периода. |

|||

|

|

Информация о нематериальных активах в приложении к |

|||

|

|

бухгалтерскому балансу формируется |

на основании син- |

||

|

тетических и аналитических регистров бухгалтерского уче- |

||||

|

|

та по сч. 04 «Нематериальные активы» и 05 «Амортизация |

|||

|

|

нематериальных активов» |

|

|

|

|

|

|

|||

Основные |

|

В данном разделе обобщается информация о наличии на |

|||

средства |

начало отчетного периода, |

движении в течение отчет- |

|||

|

ного периода (поступление и выбытие) и остатке на |

||||

|

конец отчетного периода основных средств в разрезе их |

||||

|

|

видов по первоначальной стоимости. |

Также отражается |

||

|

сумма начисленной амортизации по каждому виду объ- |

||||

|

ектов основных средств на начало и конец отчетного |

||||

|

|

периода. Информация об основных средствах |

в прило- |

||

|

|

жении к бухгалтерскому балансу формируется |

на основа- |

||

|

нии синтетических и аналитических регистров бухгалтер- |

||||

|

ского учета по сч. 01 «Основные средства» и 02 «Аморти- |

||||

|

|

зация основных средств». Ввиду того что многие россий- |

|||

|

|

ские компании в своей финансово-хозяйственной дея- |

|||

|

|

тельности используют различные объекты основных |

|||

|

|

средств, раскрытие их в динамике позволяет пользова- |

|||

|

|

телям рассчитать коэффициенты обновления, выбытия, |

|||

|

|

износа и годности основных средств и определить «ка- |

|||

|

|

чественный» состав и эффективность их использования |

|||

|

|

в разрезе специфики деятельности анализируемой орга- |

|||

|

низации |

|

|

|

|

|

|

|

|

|

|

|

18. Аудиторская проверка финансовой (бухгалтерской) отчетности |

433 |

||

|

|

|

Продолжение табл. 18.1 |

|

|

|

|

|

|

|

1 |

|

2 |

|

|

Доходные |

В данном разделе обобщается информация об имуществе орга- |

||

|

вложения в |

низации, предназначенном для передачи по договорам лизинга, |

||

|

материальные |

проката. |

Сведения о доходных вложениях в материальные |

|

|

ценности |

ценности |

в приложении к бухгалтерскому балансу отражаются |

|

|

|

по первоначальной стоимости с учетом сумм накопленной |

||

|

|

амортизации по виду имущества. В разделе отражаются все |

||

|

|

изменения, происходящие в составе и структуре доходных вло- |

||

|

|

жений в материальные ценности в течение отчетного периода. |

||

|

|

Информация о доходных вложениях в материальные ценности |

||

|

|

формируется в приложении к бухгалтерскому балансу на осно- |

||

|

|

вании синтетических и аналитических регистров бухгалтерско- |

||

|

|

го учета по сч. 03 «Доходные вложения в материальные ценно- |

||

|

|

сти» и 02 «Амортизация основных средств» |

|

|

|

Расходы на |

К научно-исследовательским работам относятся работы, |

||

|

научно- |

связанные с осуществлением научной (научно-иссле- |

||

|

исследова- |

довательской), научно-технологической деятельности и |

||

|

тельские, |

экспериментальных разработок, определенные Федераль- |

||

|

опытно- |

ным законом «О науке и государственной научно- |

||

|

конструк- |

технической политике» от 23 августа 1996 г. ¹ 127-ФЗ. |

||

|

торские рас- |

К расходам по научно-исследовательским, опытно-констру- |

||

|

õîäû |

кторским и технологическим работам относятся все фак- |

||

|

|

тические расходы, связанные с выполнением указанных |

||

|

|

работ. |

|

|

|

|

В состав расходов при выполнении научно-исследова- |

||

|

|

тельских, опытно-конструкторских и технологических ра- |

||

|

|

бот включаются: |

|

|

стоимость материально-производственных запасов и услуг сторонних организаций и лиц, используемых при выполнении указанных работ;

затраты на заработную плату и другие выплаты работникам, непосредственно занятым при выполнении указанных работ по трудовому договору;

отчисления на социальные нужды (в том числе единый социальный налог);

стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований;

амортизация объектов основных средств и нематериальных активов, используемых при выполнении указанных работ;

затраты на содержание и эксплуатацию научно-иссле- довательского оборудования, установок и сооружений, других объектов основных средств и иного имущества;

общехозяйственные расходы, в случае если они непосредственно связаны с выполнением данных работ;

434 |

III. Объекты аудиторской проверки |

1

Расходы на освоение природных ресурсов

Финансовые

вложения

Дебиторская и кредиторская задолженность

Продолжение табл. 18.1

2

прочие расходы, непосредственно связанные с выполнением научно-исследовательских, опытно-конструкторских и

технологических работ, включая расходы по проведению испытаний.

Информация о расходах по научно-исследовательским, опытно-конструкторским и технологическим работам отражается в бухгалтерском учете в качестве вложений во внеоборотные активы. Данные в приложении к бухгалтерскому балансу формируются на основании сч. 08 «Вложения во внеоборотные активы» В данном разделе отражаются сведения о результатах произ-

веденных расходов в разрезе их видов при проведении работ по разведке местонахождений полезных ископаемых, работ в добывающей отрасли, геологического изучения недр и др.

Справочно в разделе указываются сумма расходов по участкам недр, незаконченным поиском и оценкой месторождений, разведкой и (или) гидрогеологическими изысканиями и прочими аналогичными работами, а также сумма расходов по незаконченным работам на освоение природных ресурсов Информация в данном разделе детально расшифровывает информацию о финансовых вложениях организации по видам, по срокам (долгосрочные и краткосрочные) на начало и конец отчетного периода. Справочно в разделе указываются сведения об изменении оценки финансовых вложений в результате изменения рыночной котировки. Ввиду того что вложения в финансовые активы всегда представляют собой определенный риск для организации, детальное раскрытие о видах и характере вложений позволяет пользователю оценить эффективность инвестиционной политики организации. Информация о финансовых вложениях раскрывается в приложении к бухгалтерскому балансу на основании синтетических и аналитических регистров бухгалтерского учета по сч. 58 «Финансовые вложения» В данном разделе детально раскрывается информация о

дебиторской и кредиторской задолженности организации. Раздел имеет очень важное значение практически для любой группы пользователей ввиду того, что деятельность практически каждой организации неизбежно связана с привлечением заемных денежных средств и предоставлением коммерческого кредита своим покупателям и без тщательного изучения данных статей нельзя сформировать достоверные выводы по результатам проведенного анализа, тем более что указанные статьи часто являются объектом манипуляции при составлении финансовой отчетности.

|

18. Аудиторская проверка финансовой (бухгалтерской) отчетности |

435 |

|||

|

|

|

Продолжение табл. 18.1 |

||

|

|

|

|

|

|

|

1 |

|

2 |

|

|

|

|

В приложении к бухгалтерскому балансу подробно раскры- |

|||

|

|

вается кредиторская и дебиторская задолженность по ви- |

|||

|

|

дам и срокам возникновения |

|

|

|

|

Расходы по |

|

данном разделе раскрывается состав затрат в разрезе |

||

|

обычным |

обычного вида деятельности организации. Информация о |

|||

|

видам дея- |

расходах отражается в приложении к бухгалтерскому балан- |

|||

|

тельности |

су на основании синтетических и аналитических регистров |

|||

|

|

бухгалтерского учета по счетам: |

|

|

|

|

|

|

20 «Основное производство»; |

|

|

|

|

|

23 «Вспомогательное производство»; |

|

|

|

|

|

25 «Общепроизводственные расходы»; |

|

|

|

|

|

26 «Общехозяйственные расходы»; |

|

|

|

|

|

29 «Обслуживающие производства и хозяйства»; |

|

|

|

|

|

44 «Расходы на продажу»; |

|

|

|

|

|

96 «Резервы предстоящих расходов»; |

|

|

|

|

|

97 «Расходы будущих периодов» и др. |

|

|

|

Обеспечения |

В данном разделе приводятся сведения о видах и раз- |

|||

|

|

мере долговых обязательств — обеспечения под деби- |

|||

|

|

торскую задолженность (имущество в залоге), креди- |

|||

|

|

торскую задолженность (имущество, переданное в за- |

|||

|

|

лог), а также информация о векселях |

выданных и по- |

||

|

|

лученных. Сведения об обеспечениях отражаются на |

|||

|

|

забалансовых счетах в бухгалтерском учете и формиру- |

|||

|

|

ются на основании данных синтетических и аналитиче- |

|||

|

|

ских регистров бухгалтерского учета по сч. 60 «Расче- |

|||

|

|

ты с поставщиками и подрядчиками», 62 «Расчеты с |

|||

|

|

покупателями и заказчиками» и др. |

|

|

|

|

|

Данный раздел имеет очень важное значение для получе- |

|||

|

|

ния полной информации о наличии в |

организации обре- |

||

|

|

менений имущества, а также обеспечений полученных, что |

|||

|

|

позволяет пользователям учесть все факторы при принятии |

|||

|

|

экономических решений |

|

|

|

|

Государст- |

Данный раздел заполняется, если организации предос- |

|||

|

венная по- |

тавлена государственная помощь, в том числе в виде без- |

|||

|

ìîùü |

возмездно полученных поступлений, кредитов на льгот- |

|||

|

|

ных условиях и других видов оказываемой помощи. Све- |

|||

|

|

дения о размере и виде предоставленной государствен- |

|||

|

|

ной помощи отражаются за два отчетных периода. Если |

|||

|

|

в организации представлены бюджетные кредиты, то в |

|||

|

|

разделе также указывается сумма средств, которые воз- |

|||

|

|

вращены за отчетный период. Учет государственной по- |

|||

|

|

мощи проводится на основании ПБУ 13/2000 «Учет го- |

|||

|

|

сударственной помощи». |

|

|

|