Лекция 4

.docxЛекция 4 Экономика 10.10.2024.

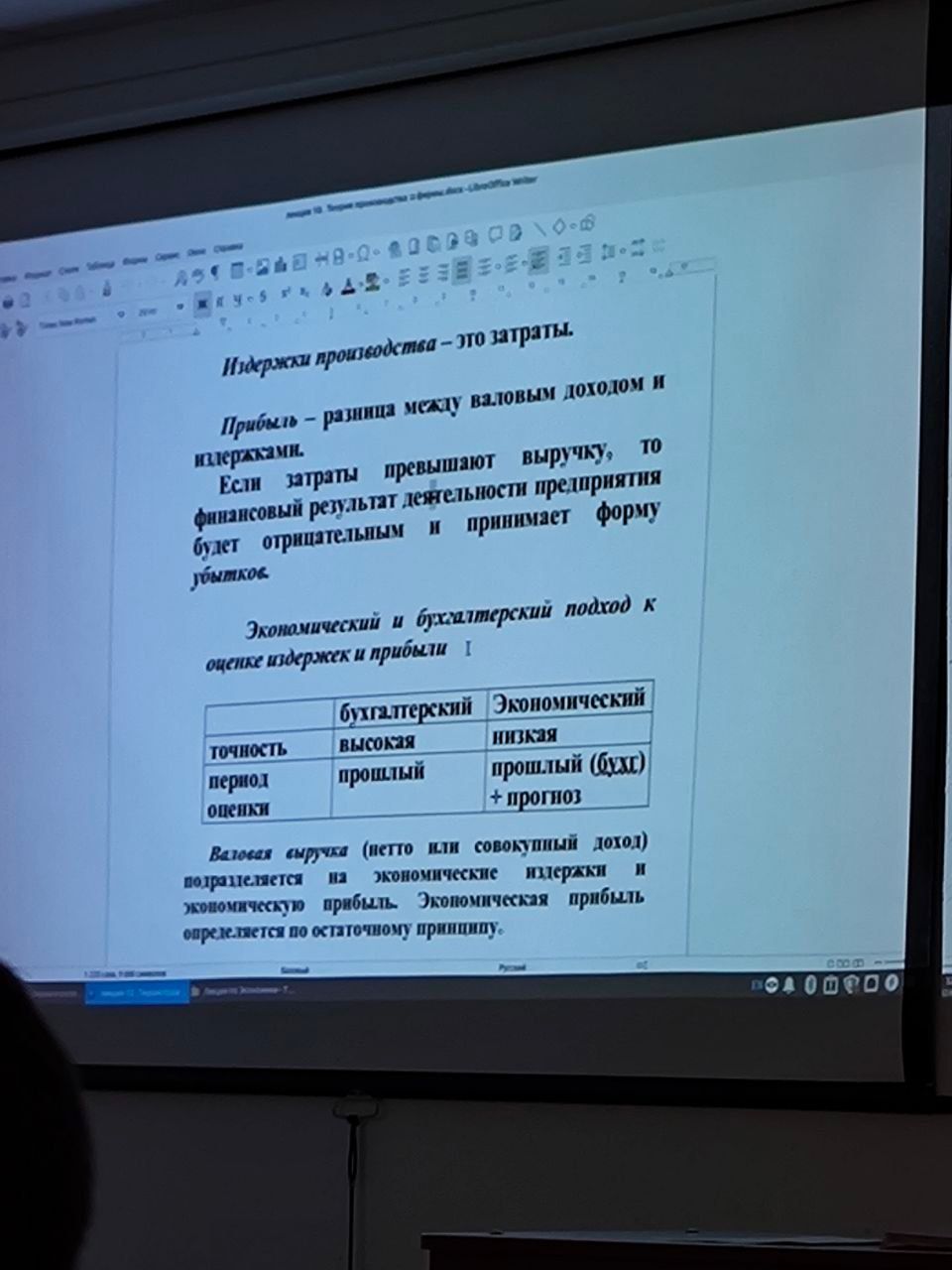

3 вопрос. Экономический и бухгалтерский подход к оценке издержек и прибыли

Валовой (совокупный) доход (валовая выручка) - вся номинальная сумма денег, поступившая предприятию за выполненные работы и проданные товары.

Издержки производства - это затраты.

Прибыль разница - между валовым доходом и издержками.

Если затраты превышают выручку, то финансовый результат деятельности предприятия будет отрицательным и принимает форму убытков.

Экономический и бухгалтерский подход к оценке издержек и прибыли

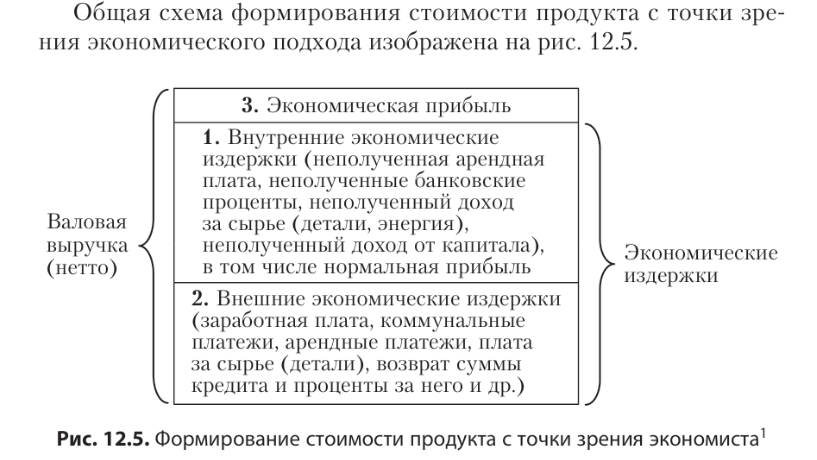

Экономические издержки подразделяются на внутренние и внешние.

Внутренние издержки - это затраты на использование ресурсов, принадлежащих собственникам данного предприятия, а внешние – предоставляются внешними поставщиками, не принадлежащими к числу собственников предприятия.

Часто внешние издержки называют явными, а внутренние - неявными или скрытыми.

Формирование стоимости продукта с точки зрения экономиста

Главная особенность экономических издержек состоит в способе их определения: не по фактической величине (которая могла бы фиксироваться бухгалтерскими документами), а методом специального расчёта: они равны выгоде, упущенной вследствие неиспользования экономического ресурса в наиболее доходной из всех возможных сфер его применения.

Иначе говоря, это денежные доходы, которыми жертвует фирма-владелец ресурсов, используя их для собственного производства товаров, а не продавая их на рынке другим потребителям (равны доходу, который могли бы принести эти ресурсы при наиболее выгодном альтернативном их использовании).

Поэтому экономические издержки называют также альтернативными или вменёнными.

Согласно 25 главе Налогового кодекса («Налог на Прибыль») затраты предприятия делятся на несколько группы:

а) материальные затраты;

6) затраты на оплату труда;

в) затраты на социальные нужды;

г) амортизация основных фондов и износ нематериальных активов;

д) прочие затраты, включающие налоги, выплачиваемые за счет себестоимости продукции, расходы на командировки, обучение, представительские расходы, расходы на ремонт оборудования и т.п.

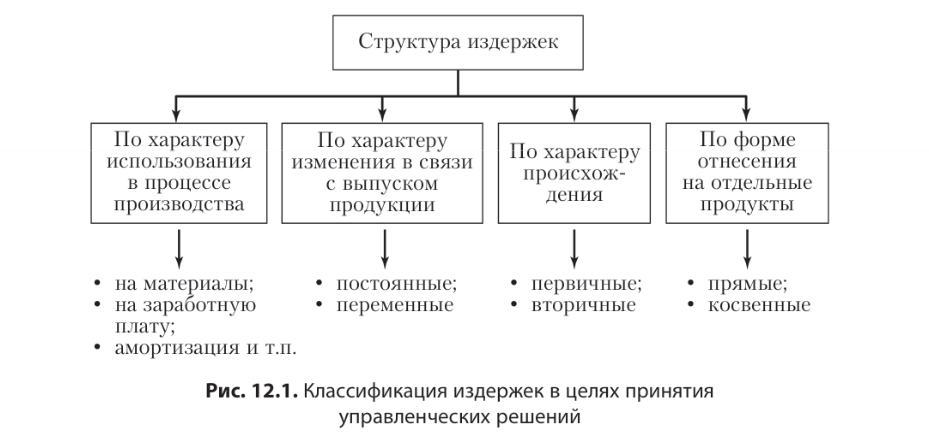

Для целей управления издержки делят на постоянные и переменные.

Постоянные издержки не зависят от объема производства и возникают в сфере общего управления предприятием (это издержки на заработную плату административно-управленческого персонала, аренду оборудования, сбыт продукции, часть коммунальных платежей, часть налогов и т.п.).

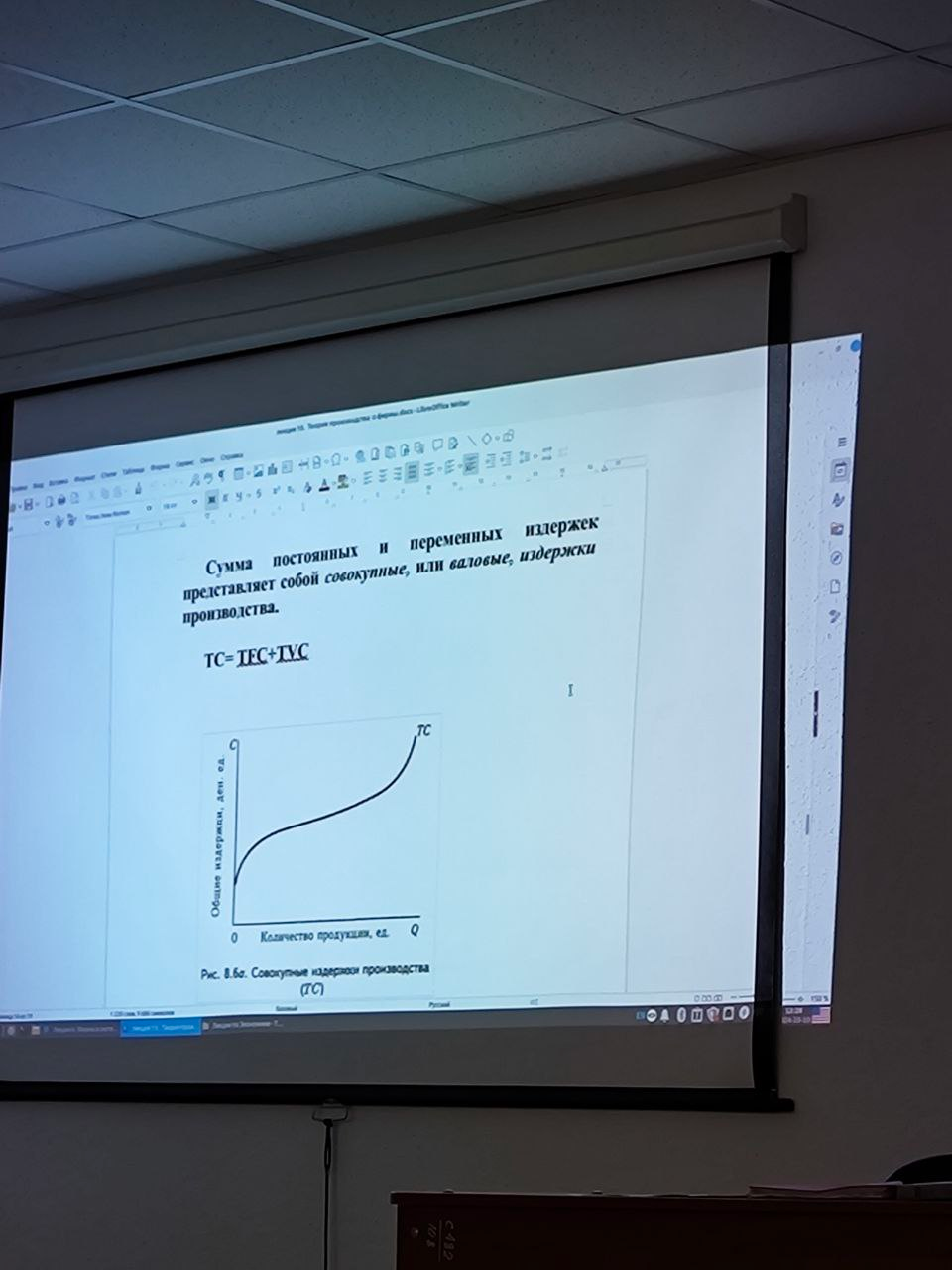

Сумма постоянных и переменных издержек представляет собой совокупные, или валовые, издержки производства.

TC=TEC+TVC

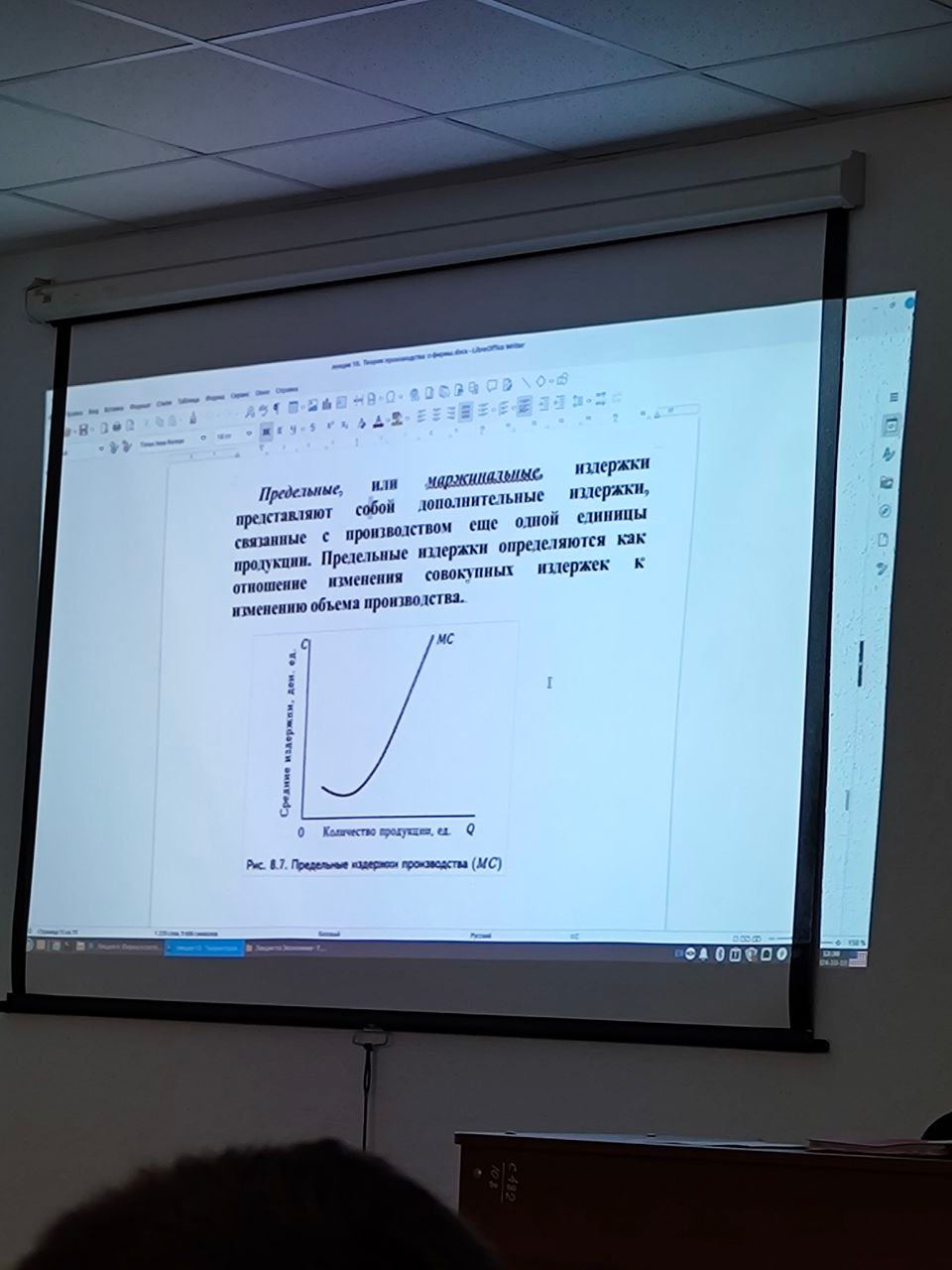

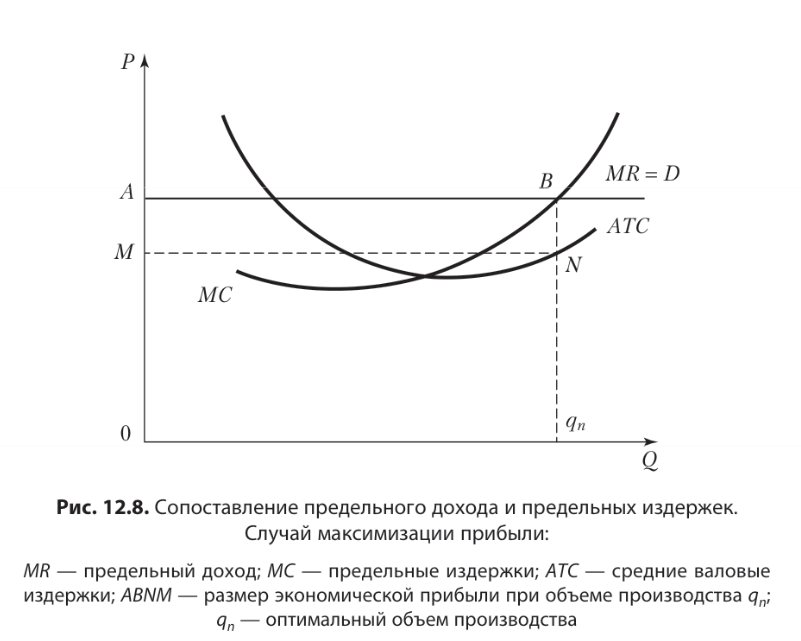

Предельные или маржинальные издержки представляют собой дополнительные издержки, связанные с производством еще одной единицы продукции. Предельные издержки определяются как отношение изменения совокупных издержек к изменению объема производства.

5 Вопрос. Стоимость и себестоимость

Понятие стоимости рассматривалось при объяснении общественно-необходимых издержек производства товаров по К.Марксу. Тогда же было названо отличие стоимости от себестоимости:

1. стоимость - это общественный показатель, складывающийся из средних затрат в данном месте и в данное время на производство конкретного товара – т.е. из затрат на технику, технологии, сырье и рабочую силу среднего уровня;

2. стоимость включает в себя среднюю прибыль;

3. себестоимость - это индивидуальный показатель предприятия. Он равен средним затратам на производство конкретного товара:

4. себестоимость не включает в себя прибыль

Тема: Рынки факторов производства

1 Вопрос. Общие принципы теории ценообразования на факторы производства.

А) Согласно современному рыночному подходу, у каждого фактора производства должен быть свой собственник. Факторы "труд" и "предпринимательская способность” поставляются на рынок только домохозяйствами, факторы "земля" и "капитал" -домохозяйствами и сферой бизнеса, т.к. могут быть не только в частной, но также в государственной и корпоративной собственности.

Факторы производства реализуются на рынке ресурсов, где спрос определяется юридическими лицами - субъектами хозяйственной деятельности.

На рыночный спрос и предложение могут также воздействовать институциональные факторы - государство, профсоюзы, объединения работодателей и другие некоммерческие организации.

Б) Собственники факторов производства юридически равноправны.

В) Все факторы экономически и технологически взаимосвязаны.

Г) стоимость конечного продукта первична, а стоимость производящих его факторов вторична в случае, если продукт впервые внедряется на рынок. Если же продукт стандартный, уже известный, то параллельно одновременно существуют рынки товара и рынки производящих его факторов.

Д) Цены на факторы производства для фирм являются издержками, затратами.

Собственники же факторов производства должны получить вознаграждение или доход за предоставление своих ресурсов для процесса производства. Доходы в форме заработной платы, процента, ренты и прибыли называются факторными доходами.

Е) величина факторных доходов зависит от той доли, которую внес каждый из факторов в создание стоимости товара или услуги.

Пропорциональность факторных доходов в валовой выручке от проданного продукта зависит от типа созданного товара или услуги.