uchebnik_e_book

.pdfГЛАВА 1. ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ ОБЩЕСТВЕННОЙ ЖИЗНИ. ДЕНЬГИ. ИНФЛЯЦИЯ

1.2. Деньги

вРоссии криптовалюты законным платежным средством и средством обращения не являются. На участников рынка возлагаются обязательства по декларированию имеющейся

у них цифровой валюты, в противном случае соответствующие требования не подлежат судебной защите.

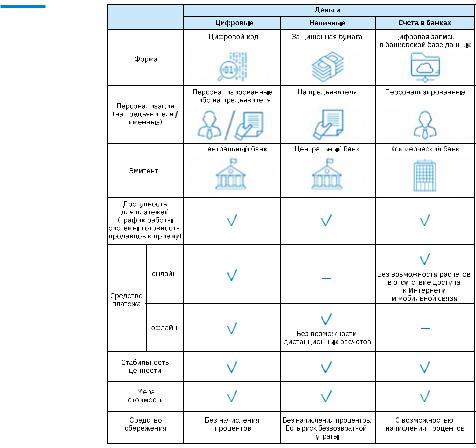

Цифровые деньги центральных банков — это недавнее ново введение; предмет дискуссий и экспериментов. Многие централь ные банки рассматривают возможность и перспективы выпуска цифровой формы национальной валюты, Банк России подготовил Концепцию цифрового рубля (апрель 2021 г.). Каждая такая денеж ная единица — уникальный цифровой код, хранимый с помощью специального носителя — электронного кошелька. Поскольку такой код представляет собой непосредственное обязательство централь ного банка, то он имеет общие черты с наличностью, однако гораздо удобнее в использовании: для расчетов достаточно будет перенести запись об определенном количестве такой цифровой валюты из одного кошелька в другой. Разумеется, при этом важно установить единство всех форм национальной валюты и их простую взаимную конвертацию, а также специальную инфраструктуру, которая обе спечит обращение цифровой валюты и ее безопасность.

Сходство и различия цифровой валюты центрального банка и основных форм ныне используемых денег представлены в табли це 1.1.

1.2.3. ДЕНЬГИ КАК ВИД АКТИВА. ЛИКВИДНОСТЬ

Какужеразъяснялосьвыше,однаизфункцийденегпредусматривает их использование в качестве средства накопления («хранилища сто имости»). Таким образом, деньги можно рассматривать как один из финансовых активов (так называют компактные по форме или доку ментарные ценности, которые способны приносить доход,— ценные бумаги, золотые слитки, банковские вклады и пр.). Хотя наличные деньги,вотличие,скажем,отдепозитовилиоблигаций,неприносят дохода, они обладают такой полезной характеристикой, как ликвид- ность,илиспособностьбытьобменяннымивлюбоймоментвремени на любые другие активы без ценовых потерь, по номиналу.

В экономической теории есть понятие «предпочтение ликвидно- сти», которое было введено английским экономистом Дж. М. Кейн сом в книге «Общая теория занятости, процента и денег». Он объ ясняет, почему люди, несмотря на неспособность денег как актива

40 |

ФИНАНСОВАЯ ГРАМОТНОСТЬ |

ТАБЛИЦА 1.1 |

Отличительные |

характеристики |

цифровыхденег |

ИСТОЧНИК: БАНК РОССИИ. ЦИФРОВОЙ РУБЛЬ. ДОКЛАД ДЛЯ ОБЩЕСТВЕННЫХ КОНСУЛЬТАЦИЙ. ОКТЯБРЬ 2020 Г. |

приносить своему владельцу доход, тем не менее держат часть своих средств непосредственно в денежной форме.

Согласно Кейнсу, спрос на деньги обусловлен тремя мотивами. Это:

•транзакционный мотив: людям нужен запас денег для со вершения сделок, поскольку новые денежные доходы по ступают к ним неравномерно;

•мотив предосторожности: необходимо поддерживать ре зерв ликвидных средств на случай непредвиденных об стоятельств или неожиданных проблем, требующих рас ходов;

•спекулятивный мотив: люди могут держать наличность, чтобы воспользоваться неожиданно возникающими на рынке возможностями (например, купить те или иные активы после значительного снижения их цен).

41

ГЛАВА 1. ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ ОБЩЕСТВЕННОЙ ЖИЗНИ. ДЕНЬГИ. ИНФЛЯЦИЯ 1.3. Инфляция и дефляция

Таким образом, люди всегда будут держать какой-то запас де нежных средств, хотя это означает для них потери в виде неполу ченных возможных доходов. Чем выше рыночная процентная став ка, тем выше подобные потери и тем меньше при прочих равных условиях будет предпочтение ликвидности.

Увеличение экономической неопределенности, как, например,

входе пандемии коронавируса, влечет за собой рост предпочтения ликвидности и «страховых» сбережений у потребителей, в том чис ле за счет сокращения потребления. В некоторых странах, для того чтобы удовлетворить возросший спрос на денежные средства, при шлось увеличить объем изготовления новых банкнот.

Вместе с тем очевидно, что продолжительное хранение налич ных или безналичных денег, будь то на беспроцентном счете в бан ке, в бумажнике или в тумбочке, может привести к их обесценению

врезультате инфляции.

1.3. Инфляция и дефляция

Инфляция, или рост цен, означает, что на одну единицу денег можно приобрести меньше товаров и услуг, чем ранее. По-другому можно охарактеризовать инфляцию как обесценение денег. Обычно главной причиной инфляции в стране является чрезмерное увели чение количества денег в обращении, опережающее рост товарной массы, т. е. того, что на эти деньги можно купить(рис. 1.7).

РИСУНОК 1.7

Инфляция на примере цены «Биг Мака»

Во времена металлических денег такое случалось редко — напри мер, в XVI в., после захвата Испанией американских колоний, из ко торых в Европу хлынуло огромное количество золота и серебра. Авот по мере распространения бумажных денег инфляция стала про блемой для многих стран. Поскольку их производство практически

42 |

ФИНАНСОВАЯ ГРАМОТНОСТЬ |

ничего не стоит, у всякого правителя появляется огромный соблазн выпустить побольше таких денег и оплатить ими все свои расходы. В мировой истории это часто приводило к обесценению бумажных денеготносительнопредставляемогоимиметаллаилидругогообес печения (например, во Франции первой половины XVIII в. из-за экс периментов министра финансов Джона Ло с выпуском необеспечен ных денежных билетов или в России времен Первой мировой войны всвязисбезудержнойэмиссиейцарскимправительствомбумажных ассигнаций).

После воцарения фиатных денег (см. подразд. 1.2.2) регулиро вание необходимого их количества в обращении стало еще более сложным, так как фиатные деньги в бумажном, а тем более безна личном виде в принципе могут выпускаться в любом количестве. Это нередко приводило к случаям очень высокой инфляции и даже гиперинфляции (так принято называть ситуации, когда цены в те чение месяца увеличиваются более чем на 50 %). Правда, приме ры в истории довольно редки, гиперинфляция обычно сопряжена с войной или революцией и всякий раз приводит к разрушению де нежного обращения и острому политическому кризису.

ПослеПервоймировойвойныгиперинфляцияохватилаАвстрию, Венгрию, Германию, Польшу и Советскую Россию, после Второй ми ровой войны — вновь Венгрию, Грецию и Китай. В конце ХХ в. ее жертвами стали некоторые латиноамериканские страны, а также Польша и Югославия. Наиболее яркие примеры гиперинфляции XXI в. — в Зимбабве и Венесуэле — демонстрируют, что неэффектив наяэкономическаяполитикатожеможетпорождатьэкстремальный рост цен. Сегодня это скорее исключение из правил, поскольку боль шинство государств, имеющих профессиональные и независимые центральные банки, научились справляться с инфляцией. Недаром современный этап монетарной политики иногда называют эпохой Великой умеренности в том смысле, что инфляция устойчиво нахо дится на низком уровне.

Сегодня центральные банки развитых стран гораздо больше бо ятся не инфляции, а противоположного явления —дефляции (обще го падения цен на товары и услуги). В нормальных условиях цены обычно растут, а не падают, лишь в ходе острого кризиса (такого, как, например, Великая депрессия в 30-е гг. ХХ в.) экономика мо жет столкнуться с абсолютным снижением цен, которое оказыва ется едва ли не опаснее, чем их рост. Во-первых, при падении цен потребители будут откладывать покупки на завтра, ожидая, когда товары и услуги подешевеют, тем самым сокращая текущий спрос и загоняяхозяйственнуюсистемувпорочныйкругпоследовательного

43

ГЛАВА 1. ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ ОБЩЕСТВЕННОЙ ЖИЗНИ. ДЕНЬГИ. ИНФЛЯЦИЯ 1.3. Инфляция и дефляция

снижения спроса и цен (так называемая «дефляционная спираль»). Во-вторых, процентные ставки в экономике, в отличие от темпов ин фляции,вотношенияхмеждучастнымиагентамиобычнонебывают отрицательнымииограниченыснизунулевойотметкой(впротивном случае кредитор получит обратно от заёмщика меньше средств, чем изначально ему предоставил). Это значит, что при снижении цен (от рицательнойинфляции)впересчетенареальныеценности(товарыи услуги) заёмщик должен отдавать кредитору больше, чем предпола галось в момент займа, что будет подавлять инвестиционную актив ность,атакжеувеличиватьбремяуплатыужесуществующихдолгов. Наконец, когда цены растут, их колебания могут обеспечивать необ ходимую гибкую взаимную коррекцию, тогда как в периоды дефля ции цены становятся избыточно жесткими относительно друг друга.

Тем не менее об инфляции вряд ли можно навсегда забыть как о непосредственной угрозе для макроэкономической стабильно сти. Стимулирующая политика ведущих центральных банков мира (Федеральной резервной системы США, Европейского центрально го банка, Банка Японии) после глобального финансового кризиса

2008–2009 гг. (так называемое «количественное смягчение», когда центральные банки массово скупают обращающиеся на рынке ак тивы, главным образом государственные облигации своих стран) ведет к увеличению количества денег, что рано или поздно может вновь породить вспышку инфляции. Не случайно признаки резко го ее усиления как в развитых, так и развивающихся странах были отмечены в 2020–2021 гг. на фоне экономического подъема при вы ходе мировой экономики из пандемического кризиса. Свою роль сыграли также антикризисные выплаты компенсаций, которые многие люди начали тратить, что привело к повышению спроса и росту цен. Если возвращение инфляции станет не временным, а по стоянным явлением, то это, по всей видимости, потребует измене ния политики центральных банков и траектории развития мировой экономики по сравнению с последними десятилетиями.

1.3.1. ПОКУПАТЕЛЬНАЯ СПОСОБНОСТЬ ДЕНЕГ И ЕЕ ИЗМЕНЕНИЯ. УРОВЕНЬ ЦЕН, ЕГО ИЗМЕРЕНИЕ

Инфляция, измеряемая как рост цен фиксированной корзины то варов и услуг за некоторые промежутки времени, — один из клю чевых экономических параметров. Он отражает изменение покупа- тельной способности денег: при возросших ценах той же суммы хватит на меньший объем покупок. Иными словами, хотя номи

44 |

ФИНАНСОВАЯ ГРАМОТНОСТЬ |

нально денежные суммы вроде бы остаются теми же самыми, их реальное наполнение в форме товаров и услуг в результате инфля ционных процессов постоянно сокращается. Поэтому имеет смысл оперировать как номинальными (наблюдаемыми), так и реальными показателями, которые корректируются с учетом уровня инфляции (обесценения денег).

Так, для определения темпа изменения реальных доходов насе ления необходимо номинальный показатель роста доходов разде лить на индекс потребительских цен (ИПЦ) за соответствующий период. При любом положительном значении инфляции реальный прирост благосостояния окажется ниже, чем увеличение номи нальных доходов, а при недостаточно быстром его росте возмож но даже абсолютное сокращение реальных доходов населения (как это было в России в 2014–2018 гг.). Таким образом, инфляция может «съедать» прирост доходов и приводить к обнищанию населения, особенно самых бедных его слоев.

Главный для домашних хозяйств индикатор — ИПЦ рассчиты вается по условной корзине, включающей несколько сотен раз нообразных позиций: от цены килограмма хлеба или колбасы до стоимости годового обслуживания международной банковской карты и расходов на туристические поездки в зарубежные страны. Статистические органы обычно публикуют различные показате ли инфляции в экономике данной страны — в недельном, месяч ном и годовом интервале, по отношению к декабрю предыдущего года и в целом за истекший календарный год. Ведется также регу лярный мониторинг ценовых изменений в региональном разрезе, в различных населенных пунктах, а также в отношении различных групп товаров и услуг, в частности набора продуктов питания, цен на рынке жилья и цен производителей.

Обычным потребителям часто кажется, что публикуемые ин дексы инфляции не соответствуют действительности и прирост цен на самом деле гораздо больше. Измеренные значения инфля ции, очевидно, представляют собой средние величины и не мо гут быть точными в отношении каждого из нас хотя бы уже в силу того, что структуры потребительских корзин домашних хозяйств или отдельно взятых людей заметно различаются в зависимости от их места проживания, социального статуса, уровня доходов, по требительских привычек и склонностей и пр. Кроме того, цены на различные товары и услуги растут неравномерно во времени, как неравномерно и наше потребление. Таким образом, хотя у каждого из нас есть своя «индивидуальная инфляция», общие ценовые тен денции описываются показателями ИПЦ достаточно объективно.

45

ГЛАВА 1. ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ ОБЩЕСТВЕННОЙ ЖИЗНИ. ДЕНЬГИ. ИНФЛЯЦИЯ 1.3. Инфляция и дефляция

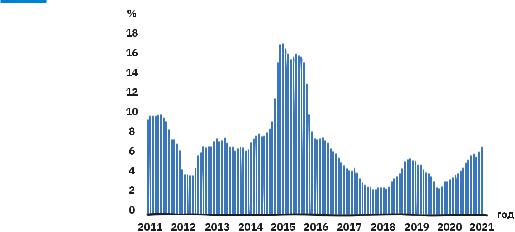

Внутригодовые изменения цен даже при отсутствии экстре мально высокой инфляции в новейшей российской истории были значимы и заметно влияли на финансовое положение домашних хозяйств (график 1.2). В последние годы Банк России добился се рьезного снижения уровня инфляции, и показатели роста цен в российской экономике стали более умеренными, соответственно, падение покупательной способности рубля происходит не такими высокими темпами, как ранее. Также на снижение темпов роста цен первоначально повлиял экономический кризис, связанный с распространением коронавируса.

ГРАФИК 1.2

Инфляция в России,

темпы прироста потребительских цен в годовом выражении

(2011–2021 гг.)

ИСТОЧНИК: РОССТАТ.

1.3.2. ПРИЧИНЫ ИНФЛЯЦИИ. РЕГУЛИРУЕМЫЕ И СВОБОДНЫЕ ЦЕНЫ

Уровень цен на рынках товаров и услуг определяется в результа те взаимодействия спроса покупателей и предложения продавцов. Чем больше количество денег в экономике, тем выше будут цены при прочих равных условиях (неизменные количество товаров и скорость обращения денег). Поэтому, регулируя предложение де нег, центральные банки воздействуют на уровень инфляции.

Хотя в целом в российской экономике действует свободное ры ночное ценообразование, существуют также цены, регулируемые го сударством на федеральном или региональном уровне. Это прежде всеготарифы«естественныхмонополий»—ценынаэлектроэнергию, газ, услуги железнодорожного транспорта и т. п. В частности, поэто му инфляция в России характеризуется четко выраженной сезонно

46 |

ФИНАНСОВАЯ ГРАМОТНОСТЬ |

стью: как правило, в периоды индексаций регулируемых тарифов (вначалекаждогополугодия—вянвареииюле)наблюдаютсяскачки ИПЦ, в состав которого входят эти тарифы.

Кроме изменений регулируемых тарифов, на динамику цен ока зывают влияние самые разные факторы:

•соотношение спроса и предложения в экономике (так, спад спроса в результате эпидемии коронавируса привел к временному снижению темпов роста цен);

•политика государства (в частности, изменение уровня ключевой ставки1 и применение других инструментов Банком России);

•изменение обменного курса национальной валюты (как правило, ослабление курса приводит к повышению ин фляции, главным образом за счет удорожания импорта);

•монопольные факторы (чем выше уровень конкуренции, тем медленнее при прочих равных условиях растут цены);

•процессы, связанные с сезонностью сельскохозяйственно го производства (так, во второй половине лета, в момент поступления на рынок нового урожая и традиционного удешевления овощей и фруктов, темпы роста цен в рос сийской экономике замедляются до нуля или даже отри цательных значений, т. е. общий уровень цен снижается);

•особенности государственного регулирования экономи ки (например, санкционные меры, объявленные Россией, в частности запрет импорта сельскохозяйственной про дукции из ряда стран, привели к дополнительному ин фляционному всплеску в 2014–2015 гг.) и др.

Еще одним важным фактором изменения цен являются инфля- ционные ожидания экономических агентов (домохозяйств и компа ний). Если большинство из них ожидает, что цены в предстоящий период вырастут на определенную величину (допустим, на 10%), то они будут корректировать свое экономическое поведение исходя из этого параметра (например, устанавливая надбавку к цене на про даваемыеимиблага(товарыиуслуги),меняясвоитребованиякзара ботной плате и представления о том, что дешево, а что дорого). Если население в массе своей предпринимает подобные действия, то тем самым подталкивает цены вверх до ожидаемых отметок.

1 Ключеваяставка—внастоящеевремяглавныйинструментденежно-кредитнойполитики Банка России, это минимальная процентная ставка, под которую Банк России готов кредитовать коммерческие банки, и максимальная ставка, под которую он может принимать у них депозиты.

47

ГЛАВА 1. ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ ОБЩЕСТВЕННОЙ ЖИЗНИ. ДЕНЬГИ. ИНФЛЯЦИЯ 1.3. Инфляция и дефляция

Хотя изменения цен, ощущаемые людьми, и инфляционные ожидания в 2017–2018 гг. снизились, цены, в представлении по требителей, по-прежнему остаются высокими и не соответствуют официально публикуемым текущим темпам инфляции (график 1.3). Главной причиной этого, по-видимому, служит опыт жизни при от носительно высокой инфляции в течение последних десятилетий. Устойчивое снижение инфляции — единственный рецепт, как пре одолеть этот негативный опыт.

ГРАФИК 1.3

Ожидаемая, наблюдаемая и фактическая инфляция в 2018–2021 гг.

ИСТОЧНИКИ: ООО «ИНФОМ», БАНК РОССИИ. (ПРИМЕЧАНИЕ: В АПРЕЛЕ — ИЮНЕ 2020 Г. ОПРОСЫ НЕ ПРОВОДИЛИСЬ.)

1.3.3. ИЗДЕРЖКИ ИНФЛЯЦИИ.

ЗАЩИТА ОТ ИНФЛЯЦИИ ДОМАШНИХ ХОЗЯЙСТВ

Инфляция, даже если она не достигает сверхвысоких значений, как при гиперинфляции, приносит обществу дополнительные из держки.

Представим себе, что инфляция полностью предсказуема. Но и в таких условиях рост цен фактически облагает людей своего рода «инфляционным налогом», поскольку представляет собой непо средственный вычет из их потребления. «Инфляционный налог» является регрессивным: бедные люди, как правило, теряют в ре зультате роста цен более высокую долю своего дохода, чем богатые. При этом, даже если потери от «инфляционного налога» полностью или частично компенсируются за счет социальных индексаций и бесплатных государственных услуг, поведение людей под воздей

48 |

ФИНАНСОВАЯ ГРАМОТНОСТЬ |

ствием инфляции может изменяться, что приведет к неоптималь ному распределению ресурсов.

Например, чтобы спасти деньги от инфляционного обесценения, люди будут держать меньше наличности и меньше средств на те кущих счетах, чем нужно, и поэтому больше вероятность, что они могут столкнуться с непредвиденными сложностями, не имея при этом необходимых средств. Кроме того, существуют так называе мые «издержки меню», связанные с необходимостью пересмотра своих цен всеми продавцами: это издержки постоянного монито ринга ценовой динамики используемых ресурсов и аналогичных товаров и услуг, а также периодического обновления ценников.

Полбеды, если инфляция стабильна и предсказуема. Но ее не возможно всегда точно прогнозировать. Более того, чем инфля ция выше, тем больше ее колебания и, следовательно, непредска зуемость. А последствия неожиданной инфляции могут быть еще более неприятными. Так, если она оказывается выше ожидаемой, выигрывают заёмщики и получатели доходов, индексируемых по фактическим темпам инфляции. В проигрыше оказываются кре диторы и получатели фиксированных доходов. Первые в качестве защитной меры от более высоких темпов роста цен будут завышать процентную ставку или просто отказываться от предоставления денег взаймы — следовательно, доступных финансовых ресурсов будет меньше, и они будут намного дороже, чем при низкой инфля ции. Вторые (это, как правило, наиболее бедные слои населения и получатели социальных пособий, которые если и индексируются, то обычно с опозданием и неполно) из-за инфляции становятся еще беднее, что усугубляет общественное неравенство.

В силу наличия указанных издержек потребители вырабатыва ют свою собственную антиинфляционную политику. У домашних хозяйств она направлена главным образом на защиту от будуще го воздействия роста цен, тогда как правительство и центральный банк обычно стремятся снизить общий уровень инфляции, в пер вую очередь ее непредсказуемую составляющую.

Что может сделать для защиты от высокой инфляции обыч ный потребитель? Прежде всего, ограничить свободные денеж ные остатки (наличность) минимально необходимым их уровнем. Формирование сбережений — главный путь борьбы с инфляцией. Правда, сбережения далеко не всегда могут ее «победить», т. е. при вести к повышению реального благосостояния домашних хозяйств (в терминах наполнения потребительской корзины). Процентная ставка по сбережениям (их доходность) может оказаться ниже тем пов роста цен, однако даже в таком случае лучше компенсировать

49