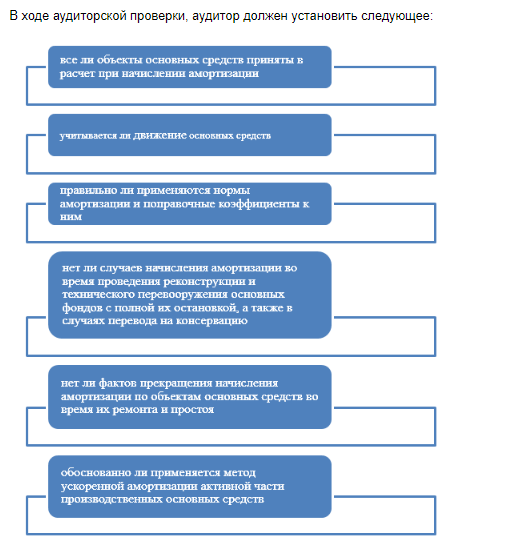

Аудит начисления амортизации основных средств. Аудит затрат на ремонт, модернизацию и перевооружение основных средств.

Бухгалтерский учет ремонта объектов основных средств должен обеспечивать:

правильное документальное оформление всех ремонтных работ;

выявление объема и себестоимости выполненных ремонтных работ;

контроль использования средств, выделенных на проведение

ремонтных работ, по назначению;

выявление отклонений (экономии или перерасход) фактических затрат на ремонтные работы от утвержденных смет (при выполнении ремонта хозяйственным способом).

Аудиторская проверка показывает, что налоговые органы в первую очередь обращают внимание на подобного рода затраты организации (поскольку их величина подчас соизмерима с балансовой стоимостью ремонтируемого объекта), но тем не менее нормативно обосновать элементы перестройки и реконструкции они не могут и вынуждены соглашаться с отнесением столь больших сумм на производственные затраты. В подобной ситуации первостепенная роль отводится правильно оформленным первичным документам, подтверждающим характер произведенных ремонтных работ.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. При формировании профессионального суждения бухгалтера о признании затрат по ремонту основных средств в качестве расходов от обычных видов деятельности, в первую очередь, нужно исходить из содержания данных операций и оценить, насколько адекватно первичные документы отражают характер выполненных работ, и в случае необходимости получить дополнительные данные от соответствующих производственных и технических служб.

Порядок проведения аудита операций по реконструкции и модернизации основных средств включает ряд последовательных этапов:

Проверка договоров на проведение реконструкции и/или модернизации основных средств. При аудите необходимо проверить наличие договоров, правильность оформления, а также рассмотреть особенности бухгалтерского учета и налоговые последствия заключаемых сделок.

Проверка операций, связанных с модернизацией и/или реконструкцией объектов основных средств.

По результатам аудита следует подготовить мнение аудитора по вопросам:

Правильности документального оформления операций по реконструкции (модернизации) основных средств;

Правильности формирования стоимости реконструированных (модернизированных) основных средств;

Правильности отражения хозяйственных операций по отражению затрат, связанных с реконструкцией (модернизацией) основных средств, в бухгалтерском и налоговом учете;