Особенности проверки операций c нематериальными активами и их амортизацией.

При проверке проверяющие устанавливают, что:

права учреждения на нематериальные активы документально подтверждены;

все нематериальные активы организации отражены в учете и в отчетности;

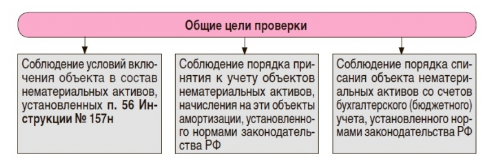

отраженные в учете и отчетности нематериальные активы отвечают условиям, установленным п. 56 Инструкции № 157н;

первоначальная стоимость нематериального актива определена правильно и соответствует требованиям п. 62 Инструкции № 157н;

амортизация на объекты нематериальных активов начисляется в соответствии с принятой учреждением учетной политикой и предполагаемым сроком их полезного использования;

данные синтетического и аналитического видов учета нематериальных активов и сведения об их амортизации соответствуют записям в главной книге и балансе;

срок права пользования нематериальным активом не истек (в отношении патентов, свидетельств на полезную модель и т. п. может быть установлен определенный срок права пользования);

все выбывшие активы списаны учреждением со счетов бухгалтерского (бюджетного) учета;

все расходы и доходы от выбытия нематериальных активов учтены полностью и своевременно.

Кроме того, в ходе проверки финансово-хозяйственной деятельности учреждения ревизор обращает внимание на организацию аналитического и синтетического видов учета объектов нематериальных активов.

В ходе проверки ревизорам следует убедиться в том, что вся существенная информация об объекте нематериальных активах раскрыта в финансовой отчетности должным образом.

Проверка правильности начисления амортизации на объект нематериального актива производится путем проверки правильности определения срока полезного использования актива и арифметического пересчета амортизации по установленным в учреждении нормам. Далее полученный результат сопоставляется с данными бухгалтерского (бюджетного) учета.

Если учреждением за проверяемый период производился пересмотр норм амортизации нематериальных активов в связи с изменением предполагаемых сроков их полезного использования, ревизор должен убедиться в том, что пересмотр сроков полезного использования обоснован и что амортизация по новым нормам начисляется правильно (путем арифметического пересчета).

Если изменение сумм амортизации в связи с пересмотром срока полезного использования нематериальных активов является существенным, аудитору необходимо установить, что информация об изменении сроков полезного использования, норм и сумм амортизации нематериальных активов должным образом раскрыта в бухгалтерской (бюджетной) отчетности учреждения и пояснениях к ней.

Задача 12

Выявлено аудитором |

Предложение аудитора |

Экономический эффект |

1. Отсутствует акт о списании подъемника, на сумму начисленной заработной платы сделана проводка |

При отражении в бухгалтерском учете операций, связанных с выбытием подъемника, не соблюдались требования «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», утвержденного приказом Минфина РФ от 31.10.2000 г. № 94н, в частности, начисление заработной платы рабочим за демонтаж подъемника указано по дебету 20 «Основное производство», а следовало по дебету 91 «Прочие доходы и расходы»; поступление металлолома от списания основных средств показано по дебету 99 «Прибыли и убытки», правильно же отразить по дебету 91 «Прочие доходы и расходы». В соответствии с п. 31 ПБУ 6/01 «Учет основных средств» доходы и расходы от списания объектов основных средств в бухгалтерском учете подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов, то есть на счет 91 «Прочие доходы и расходы». В связи с этим неверно определен финансовый результат от выбытия подъемника. |

В ходе проверки операций по выбытию основных средств установлено, что в нарушение п. 1.2 Постановления Государственного комитета РФ по статистике «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, МБП, работ в капитальном строительстве» от 30.10.1997 г. № 71а в последующей редакции не оформлен акт на списание основных средств формы ОС-4. |

2. Не начислены страховые взносы |

Необходимо было в бухгалтерском учете отразить ЕСН по Д 91 «Прочие доходы и расходы» − К 69 «Расчеты по социальному страхованию и обеспечению» в сумме 650 руб. ((2500 * 26%)/100%). |

В соответствии с п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» объектом обложения страховыми взносами признаются любые выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым договорам и гражданско-правовым договорам. |

3. Расчетным путем полученный убыток − 77 500 руб. − учтен при расчете налогооблагаемой прибыли |

По данным аудируемого лица сумма убытка составила 77 500 руб. По данным проверки убыток равен 302 950 руб. (в т.ч. 300 000 руб. – остаточная стоимость за 16 месяцев в связи с преждевременным выбытием подъемника, 2500 руб. − зарплата рабочим за демонтаж, 650 руб. − страховые взносы от начисленной зарплаты рабочим за демонтаж, за минусом 200 руб. − стоимость лома от списания основных средств). |

В соответствии с гл. 25 НК РФ убыток, полученный по данным бухгалтерского учета от списания объектов основных средств, расходом организации для уменьшения налогооблагаемой базы не признается. По положению пп. 1 п. 1 ст. 259.3 НК РФ в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и/или повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом. |

4. Произошел преждевременный износ вследствие длительной эксплуатации подъемника в помещениях с повышенной влажностью, а также недостаточного технического ухода |

Преждевременное выбытие объектов основных средств возможно из-за их эксплуатации в агрессивной среде, что должно подтверждаться документально, в связи с чем необходимо было пересмотреть срок эксплуатации подъемника, указанного в технической документации (8 лет). Налогоплательщики, использующие амортизируемые основные средства для работы в условиях агрессивной среды и/или повышенной сменности, вправе применять специальный коэффициент (но не выше 2) только при начислении амортизации в отношении таких основных средств. |

В соответствии с гл. 25 НК РФ под агрессивной средой понимается совокупность природных и/или искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации. |