6.14. Электронная коммерция в сввт

Электронное взаимодействие и компьютерные сети – это процессы и средства информационных технологий, поэтому можно в дальнейшем использовать следующее определение4 электронная коммерция – любая экономическая деятельность с использованием информационных технологий.

Е-коммерция, как деятельность по предоставлению электронных услуг (е-услуг) независимо от области приложения, полностью базируется на информационных технологиях, поддерживающих их инфокоммуникационных инфраструктурах, электронных платёжных системах и средствах обеспечения безопасности платежей.

Выделяют также такие понятия, как интернет-коммерция и электронный бизнес (е-бизнес).

Интернет-коммерция – часть е-коммерции, состоящей в том, что все транзакции осуществляются посредством сети Интернет.

Понятие «интернет-коммерция» более узкое, чем понятие «электронная коммерция», охватывающая также, например, продажи через пульты автоматизированных систем бронирования, мобильную коммерцию (м-коммерцию), платежи офлайн при бронировании услуг онлайн и др.

Е-бизнес – подразумевает не только е-коммерцию, но и деловую активность вообще, использующую возможности глобальных информационных сетей для преобразования внутренних и внешних связей в целях получения прибыли5. Е-бизнес в основном связан с использованием АСУ или (в зарубежной терминологии) систем планирования ресурсов предприятия (Enterprise Resource Planning (ERP) system) – информационных систем, ориентированных на обеспечение согласованного решения задач учёта, контроля, планирования и управления производственными и финансовыми ресурсами предприятия. Такие системы лишь частично обслуживают процессы е-коммерции, например, обеспечивают решение учётно-отчётных задач предприятий и организаций.

Е-бизнес и е-коммерция непосредственно связаны с понятием «услуги информационного общества» (Information Society Services) – любые услуги по обеспечению пользователей информационными продуктами, обычно предоставляемые6:

- за вознаграждение;

- дистанционно;

- с использованием электронных средств обработки и хранения данных;

- по индивидуальному запросу получателя услуг.

В настоящее время е-коммерция широко используется не только в торговле товарами, но и в торговле услугами пассажирского транспорта в целом, и, в частности, - пассажирского воздушного транспорта. ИТ и ИКТ е-коммерции составляют основу систем продаж этих услуг.

Объект е-коммерции на пассажирском ВТ – основные и дополнительные авиационные услуги, а также дополнительные неавиационные услуги.

С объектом е-коммерции в СВВТ связаны следующие основные понятия:

кассир (оператор) – работник агентства, непосредственно осуществляющий продажу и документирование продажи ВП;

класс бронирования – признак, используемый в АСБ для обозначения взаимосвязи предоставленной квоты мест и группы тарифов соответствующего класса обслуживания;

класс обслуживания – уровень комфорта и объёма услуг, предлагаемых пассажиру на борту ВС;

маркетинг-перевозчик – авиакомпания, двузначный код которой проставлен в билете в качестве кода авиакомпании, выполняющей перевозку;

нейтральный сеанс – (сеанс работы по продаже услуг с оформлением на электронных СПД одной из мировых систем взаиморасчётов (СВР)) – временной интервал работы кассира в ГРС по бронированию (созданию PNR – Passenger Name Record) и оформлению перевозок на СПД, начинающийся «нулевым итогом» и заканчивающийся «конечным итогом», в котором обеспечивается «нейтральное» отображение информации о расписании рейсов, наличии мест и тарифах перевозчиков;

продажа ВП – процедура, при которой производится оформление билета на забронированную перевозку и её оплата пассажиром;

расчётный код – трёхсимвольный код, идентифицирующий получателя денежных средств за перевозку, присваиваемый перевозчику/провайдеру и указываемый в ЭБ/ЕМD/е-документах при продаже перевозок;

тариф пассажирский – плата, установленная перевозчиком за ВП пассажира и его багажа в пределах установленной нормы бесплатного провоза багажа;

фактический перевозчик – термин применяется в случае совместного использования кодов, когда «Фактический перевозчик» и «Маркетинговый перевозчик» - две разные авиакомпании (фактический перевозчик реально выполняет рейс);

электронное оформление перевозочных документов – это способ документирования продажи и контроля за ходом пассажирской перевозки (е-билет) и предоставления дополнительных услуг (EMD и е-документ).

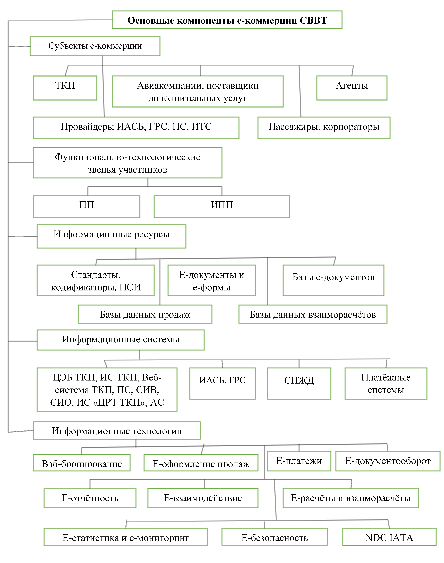

Основные компоненты е-коммерции на пассажирском ВТ (рис.6.15):

бизнес-субъекты (участники): авиакомпании и поставщики дополнительных неавиационных услуг, напрямую реализующих свои услуги; агенты поставщиков услуг, как посредники; системы взаиморасчётов, организующие нейтральную среду продажи услуг; провайдеры услуг автоматизированных систем бронирования и ИКС; финансовые институты (банки, платёжные системы);

информационные системы и сети: инвенторные АСБ и ГРС, ИС продавцов услуг, Интернет, др. сети;

информационные технологии продавцов услуг, основу которых составляют ИКТ;

потребители ( физические и юридические (организации, корпорации и др.) лица).

Рис 6.15. Основные компоненты е-коммерции СВВТ.

Выделяют различные секторы электронной коммерции и их разновидности, подразделяемые по объектам и бизнес-отношениям субъектов деятельности, но в е-коммерции на пассажирском ВТ наиболее важные – три из них:

1) бизнес – бизнесу (business-to- business, В2В) – в качестве субъектов продажи и покупки услуг выступают определённые ранее бизнес-субъекты;

2) бизнес-потребителю (business-to-consumer, B2C) – в качестве продавца выступает юридическое лицо пассажирского ВТ, а покупателя – частное (физическое) лицо;

3) бизнес-администрации (business-to-administration, B2A) – в качестве сторон бизнес отношений выступают юридические лица пассажирского ВТ, с одной стороны, и государственные учреждения – с другой.

В табл.6.3 сведён ряд достоинств использования е-коммерции субъектами пассажирского ВТ и преимуществ для общества при развитии е-коммерции.

Таблица 6.3