Учебное пособие по финансовой грамотности |

31 |

вместо вероятности по времени рассматривают вероятность по ансамблю (то есть по всему пространству элементов). И наоборот.

Похожую логику очень хочется применить и для неэргодичных систем, с которыми мы сталкиваемся в реальной жизни. Но вот в реальной жизни невероятные с точки зрения ансамблевой вероятности события случаются гораздо чаще.

Невозможное возможно

В книге Б.Мандельброта и Р.Л.Хадсона «(Не)послушные рынки. Фрактальная революция в финансах»[#М., Издательский дом «Вильямс», 2006, стр. 44. ] приведено теоретическое и реальное распределение ежедневных колебаний индекса Доу-Джонса, отражающего стоимость акций крупнейших промышленных компаний в США, за 1916-2003 годы. Далее →

Кроме того, в реальной жизни одно такое событие (например, сильное падение стоимости акций на фондовом рынке в конкретный день) может привести к банкротству и даже самоубийству некоторых рыночных игроков, осознавших вдруг 100% вероятность краха на их временном горизонте.

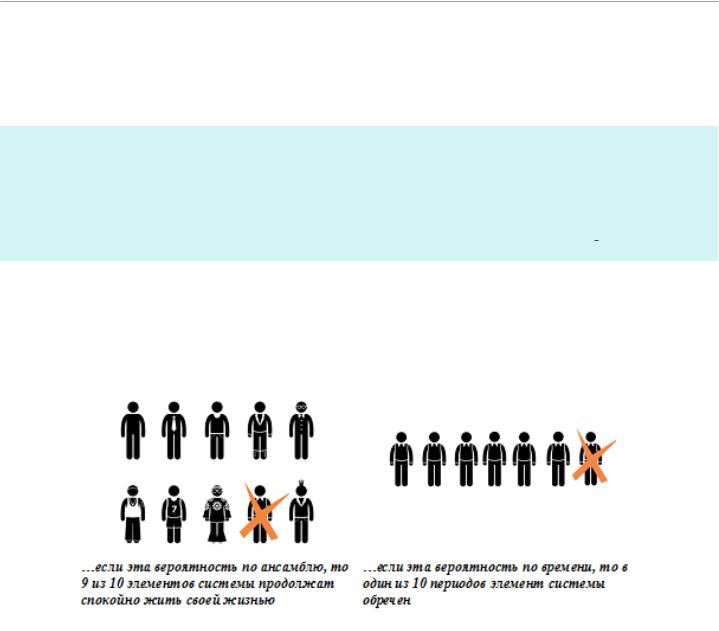

Пусть вероятность краха равна 0,1…

Какой практический вывод можно сделать? Все ситуации в экономике и финансах, в которых существует вероятность серьезного ухудшения первоначального положения (например, все сбережения семьи, вложенные в неизвестную финансовую организацию), являются неэргодичными. Поэтому, если вы слышите, что вероятность “краха” в таких системах очень мала, имейте в виду, что так может быть только для вероятности по ансамблю. А она к судьбе конкретно ваших сбережений или инвестиций имеет весьма отдаленное отношение. Всегда следует помнить, что даже “маленький риск” инвестиций означает, что вы можете потерять все вложенные деньги, даже если инвестиции 100 ваших друзей были успешны или вы сами 100 раз до этого совершали удачные инвестиции.

1.2.4. Эвристика привязки

Суть эвристики привязки (иначе называемой эффектом якоря) заключается в том, что любое число, на которое мы обратили внимание перед тем, как провели оценку неизвестной

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

32 |

величины, влияет на величину нашей оценки. Вы наверняка попадали в ситуацию, когда вас просили назвать величину чего-нибудь, о чем вы не имели никакого понятия (ситуация могла возникнуть в школе, на работе или в разговоре с любимым человеком). Пытаясь не ударить лицом в грязь, вы рылись в памяти, скорее всего бессознательно оглядываясь вокруг… И наверняка произнесенное вами число было как-то связано с тем числом, которое случайно всплыло в вашей памяти или попалось на глаза.

В одном из самых известных экспериментов на эту тему участникам предлагали оценить количество африканских стран, входящих в ООН, после того как на их глазах колесо рулетки случайным образом указывало на какое-то число от 1 до 100. Однако на самом деле колесо было сконструировано так, что указывало либо на число 10, либо на число 65. В результате средняя оценка количества африканских стран - членов ООН была 25 у участников, получивших в качестве точки отсчета 10, и 45 1 у тех, кто получил в качестве точки отсчета 65.

Продавцы товаров и услуг прекрасно осведомлены об этом эффекте и активно его используют. Так, на рисунке ниже вы можете видеть «двойной» эффект привязки. Во-первых, посетителей магазина «привязывают» к более высокой первоначальной цене, как справедливой для данного товара. Во-вторых, им задается «якорь» на приобретение сразу 24 коробок конфет.

Пример двойного использования эффекта привязки

Этот эффект дает преимущество всем, кто первым объявляет свои условия: например, цену при подготовке сделки или возможные варианты участия в каком-то проекте. Однако, если вы плохо понимаете ценность продаваемого вами блага для другой стороны и боитесь, что

1.На 1974 год, когда данный пример был использован Канеманом и Тверски в своей статье, эта оценка была очень близка к реальному положению дел (см. Amos Tversky; Daniel Kahneman. Judgment under Uncertainty: Heuristics and Biases Science, New Series, Vol. 185, No. 4157. (Sep. 27, 1974), pp. 1124–1131).

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

33 |

ваша оценка может оказаться ниже, то не стоит называть цену первыми - велик риск «привязать» дальнейшее обсуждение к этой цифре и продешевить.

Любопытно, что эта эвристика может привести нас к ошибочным выводам, даже если мы, зная о ней, пытаемся скорректировать свои решения.

Недостаточная корректировка

Конечно, как и в случае с числом африканских стран, часто бывает понятно, что имеющееся перед нами число - привязка (или якорь) - слишком мало (велико) для того, чтобы быть верной оценкой. Тогда мы начинаем корректировать свою оценку, но если привязка слишком мала (как число 10 в примере выше), то и корректировка будет недостаточна (так, «10» в примере выше явно казалось неправдоподобной малой величиной «среднему» участнику эксперимента, называвшему «25» в качестве своей лучшей оценки числа африканских членов ООН).

Цель эксперимента ниже заключалась в изучении интуитивных численных оценок. Двум группам участников в течение 5 секунд предлагалось оценить произведение, записанное на доске.

Одна группа оценивала произведение: 1 х 2 х 3 х 4 х 5 х 6 х 7 х 8. Вторая: 8 х 7 х 6 х 5 х 4 х 3 х 2 х 1.

Средняя оценка первой группы равнялась 512, средняя оценка второй группы - 2250. Очевидно привязывание участников к результатам тех промежуточных вычислений, которые они успевали произвести (1 х 2 х 3 х 4… и 8 х 7 х 6…). Также очевидна их удаленность от правильного ответа - 40 320.

1.2.5. Эвристика аффекта

Аффект - это сильные эмоции. Поддаваясь эвристике аффекта, мы заменяем сложный вопрос “Что мы думаем по этому поводу?” на легкий вопрос “Что мы чувствуем по этому поводу?”. Обдумывая последствия своего решения, мы часто представляем себе их в воображении. Эмоциональный отклик организма на воображаемый результат может повлиять на принятое решение (скажем, манящий образ курорта может заставить согласиться на более рискованную инвестицию).

Целевой вопрос |

Эвристический вопрос |

|

|

Каковы выгоды и риски этого |

Хочу ли я поехать на курорт по окончании |

инвестиционного решения? |

сделки? |

Сколько средств я готов пожертвовать на |

Насколько мне жалко эту девочку с |

помощь больным детям? |

большими глазами из статьи про помощь? |

Как нужно регулировать коллекторскую |

Насколько сильно я злюсь, вспоминая |

деятельность? |

истории из СМИ о |

|

коллекторах–«беспредельщиках»? |

|

|

Замена целевого вопроса эвристическим

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

34 |

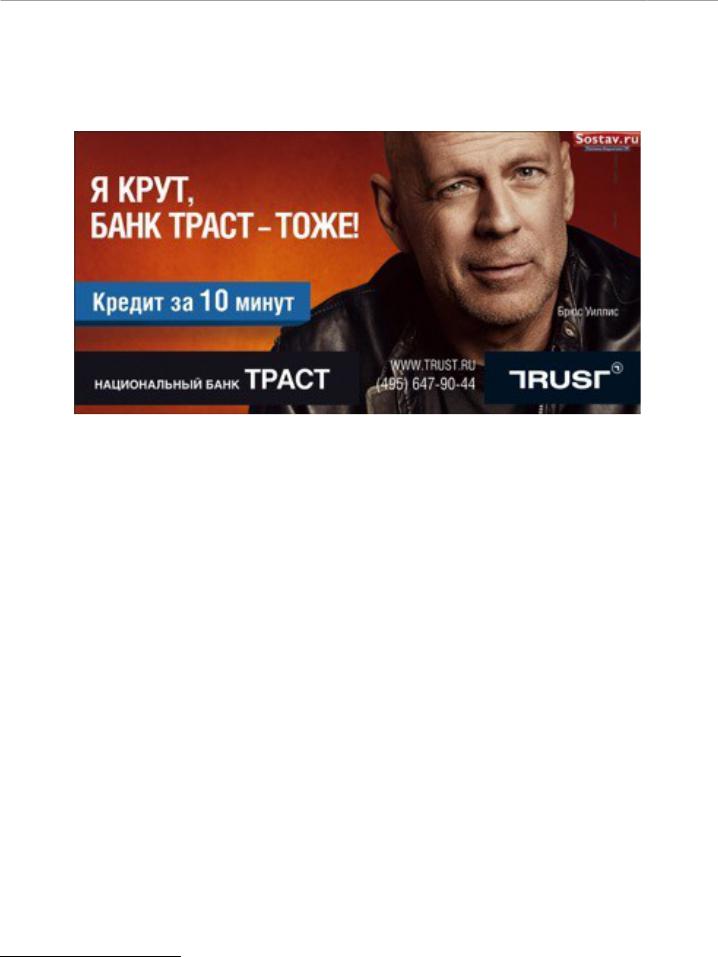

Эффект ореола - другое проявление эвристики аффекта. Так называют склонность определенным образом (хорошо или плохо) воспринимать человека или ситуацию по первому впечатлению. Вот почему театр начинается с вешалки, а испорченное первое свидание вряд ли оставит шанс для новых встреч.

Пример рекламы банка, впечатление о надежности которого основывалось на репутации киногероя Брюса Уиллиса

Почему эта эвристика может привести нас к ошибочным выводам?

Давайте спросим у Арины и Полины. Кстати, что вы думаете об их характере?

Арина - завистливая, упрямая, требовательная, непосредственная, внимательная, умная. Полина - умная, внимательная, непосредственная, требовательная, упрямая, завистливая.

К кому бы вы скорее обратились с вопросом? Если вы похожи на большинство людей, то выберете Полину, потому что черты, упомянутые первыми, меняют суть всех остальных, даже если их список на самом деле идентичен.

Врезультате эффекта ореола тот политик, который вам нравится внешне, будет проводить, на ваш взгляд, адекватную политику во всех направлениях. А ваше эмоциональное отношение к езде на мотоциклах, татуировкам и потреблению мяса или йогическим практикам будет определять ваши суждения о пользе и рисках, связанных с их использованием.

Вфильме “Моделирование потребительского выбора на финансовом рынке” 1 рассказывается про один из экспериментов на эту тему. Участникам эксперимента показывают рекламные материалы, посвященные различным банковским услугам. При этом с помощью специальной аппаратуры фиксируется направление взгляда, мозговая активность и эмоциональный отклик организма на просматриваемые видеоматериалы. Практически во всех рекламных роликах большая часть важной информации об условиях получения услуги представляется таким образом, что потребитель не способен воспринять ее

1.Создан компанией “Универс-Консалтинг” в рамках совместного проекта Минфина России и Всемирного банка “Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации”.

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

35 |

(слишком много информации слишком мелким шрифтом за слишком короткое время). При этом приятный музыкальный и динамичный видеоряд, видимый потребителю, вызывает у него вполне положительный образ, и потребитель готов воспользоваться услугой понравившегося ему банка, несмотря на то что о реальных условиях получения услуги у него крайне мало информации.

Фильм “Моделирование потребительского выбора на финансовом рынке”

Актуальный текст учебника смотрите на finuch.ru