Учебное пособие по финансовой грамотности |

277 |

Раздел 6.1. Природа сбережений

К содержанию

-6.1.1. Для чего нужно сберегать?

-6.1.2. Связь с инфляцией. Номинальная и реальная процентная ставка

-6.1.3. Сбережения и инвестиции

6.1.1. Для чего нужно сберегать?

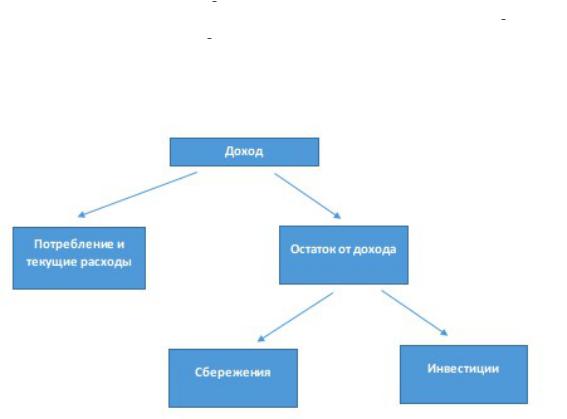

Схема 1.

Любой доход (например, стипендию или заработную плату) вы можете частично потратить на какие-то покупки сейчас, а частично - оставить на будущее. Та часть дохода, которая откладывается вами для будущего потребления, а не используется прямо сейчас, делится на сбережения и инвестиции. Сбережения – это те средства, которые вы хотите сохранить на будущее (иногда с небольшим доходом, компенсирующим инфляцию). Инвестиции – это часть остатка от дохода, с помощью которой вы пытаетесь получить доход и увеличить сумму накоплений, а не только сохранить существующие средства.

Для чего же нужно сберегать?

Во-первых, это создание накоплений для крупной покупки. Обычно сумма, необходимая для совершения какой-то крупной покупки (например, хорошего костюма или музыкального центра), превышает размер ваших текущих доходов. В таком случае, чтобы купить нужную вам вещь, можно взять кредит в банке или занять денег другим образом (подробнее в главе “Кредиты и займы” ) либо накопить на эту покупку. А для некоторых крупных приобретений вам даже для доступа к кредитным ресурсам понадобится иметь достаточно большой объем собственных средств: например, при покупке недвижимости в ипотеку будет нужно иметь деньги на первый взнос.

Финансовые цели и их масштабы различаются для людей на разных этапах жизненного цикла . Ребенок пытается накопить на велосипед или новый гаджет из карманных денег, подросток может откладывать на туристическую поездку. Финансовые цели с возрастом

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

278 |

обычно становятся масштабнее - рано или поздно появляется желание приобрести автомобиль или собственную недвижимость. Кроме того, начиная с определенного момента людям следует задуматься о создании накоплений на старость .

Другая причина для сбережений - создание подушки безопасности или накоплений на черный день. Каждый из нас может испытать на себе негативный финансовый шок: например, можно потерять работу, заболеть или понести крупные расходы по какой-то другой причине. В такой ситуации подушка безопасности сможет помочь вам пережить трудный период без попадания в порочный круг займов. Большинство экспертов сходятся в том, что размер подушки безопасности должен составлять от трех до шести (в зависимости от обстоятельств) месячных доходов семьи - то есть накопленного резервного фонда должно хватать на несколько месяцев жизни семьи без получения доходов. Кстати, один из вариантов создания подушки безопасности - страхование, о нем можно подробнее узнать в главе 10 .

Кроме того, вы можете хотеть получить дополнительный доход от ваших средств. Иногда на процент от вложенных средств можно безбедно жить, но для этого сумма должна быть достаточно велика.

Существует множество способов создания сбережений. Наиболее примитивный способ - хранение средств под матрасом или в сундуке под старой березой. В этом случае велик риск их потери от действий злоумышленников, природных катаклизмов или собственной забывчивости, не говоря уже про инфляцию. Более распространенным является открытие вклада в банке. Есть и более экзотические институты для хранения сбережений - кредитные кооперативы или микрофинансовые организации. В случае если вы хотите получить больший доход от своих накоплений (при большем риске потерь), вы можете инвестировать их, например в покупку ценных бумаг.

Однако, куда бы вы не вкладывали деньги, нужно следовать базовому правилу: не вкладывать деньги в инструмент, которого не понимаешь. Непонятно, как работает фондовый рынок? Значит стоить повременить с игрой на бирже. В договоре о банковском обслуживании много незнакомых слов? Придется разобраться, прежде чем нести деньги в банк.

6.1.2. Связь с инфляцией. Номинальная и реальная процентная ставка

Инфляция - это процесс повышения общего уровня цен, или обесценивание денег. При инфляции падает покупательная способность денег - то есть через год на ту же самую сумму денег получится купить меньше. Поэтому если вы сберегаете деньги “под матрасом” в виде наличных, то их ценность со временем будет уменьшаться из-за инфляции .

От обесценивания денег может спасти, например, хранение сбережений в банке - в таком случае вы получите процентный доход (в размере номинальной процентной ставки , которая прописана в договоре), который может покрыть (а может и не покрыть) инфляционные потери.

Чтобы измерить, увеличилась ли сумма в реальном выражении (то есть с точки зрения ее покупательной способности), экономисты используют термин “ реальная процентная ставка ” - она равна номинальной ставке (то есть проценту в договоре) с поправкой на инфляцию.

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

279 |

При какой инфляции будет выгодно положить ваши сбережения в надежный банк?

Предположим, что темп инфляции составляет 4%, а ставка по вкладу в банке – 6%. В такой ситуации ваш доход будет примерно равен 2% (как и реальная ставка процента). Далее →

А зачем вообще заемщики берут в долг и зачем кредиторы дают в долг?

Если в мире есть деньги, то у кого-то их обязательно оказывается много и даже есть лишние, а у кого-то их мало и даже не хватает на что-то необходимое (правда, можно долго спорить, что именно необходимо человеку и насколько необходимо). Почему бы тем, у кого мало, не попросить денег у тех, у кого их много? С возвратом - потом, когда у заемщика откуда-то появятся деньги.

Но у кредитора нет особого интереса одалживать деньги просто так, если он заемщику не друг и не родственник или не рассчитывает взамен на какие-то другие блага (например, выгодное деловое сотрудничество). Кредитор, как правило, хочет получить обратно больше денег, чем он одолжил, - получить долг с процентами 1 . На это есть как минимум три объяснения:

•деньги подвержены обесценению вследствие инфляции , поэтому справедливо будет по истечении некоторого времени получить обратно не ровно ту же сумму, которую одалживал, а несколько большую, чтобы обеспечить кредитору компенсацию;

•всегда есть риск, что заемщик не вернет деньги, и проценты являются компенсацией кредитору за этот риск;

•одалживая деньги, кредитор отказывается от возможности использовать их самостоятельно (то ли потратить на потребление, то ли вложить с целью получения дохода), и с этой точки зрения проценты являются либо платой за отложенное потребление, либо компенсацией упущенной выгоды.

Со своей стороны заемщик готов платить кредитору проценты, потому что:

•он планирует вложить одолженные средства в какой-то бизнес, предпринимательский проект (свой собственный или чужой) и получить на этом больший доход, чем проценты, которые ему придется отдать кредитору. Иначе говоря, кредит является для него средством для получения дополнительного дохода;

•он хочет получить какой-то товар или услугу, на приобретение которых у него в настоящее время не хватает собственных средств, а ждать, пока накопятся эти собственные средства, он не хочет или не может. В этом случае проценты являются для него платой за перемещение желаемого блага из будущего в настоящее (и чем более желанно это благо, тем больше он готов переплачивать);

•ему надо отдать ранее сделанные долги, а имеющихся собственных средств для этого недостаточно. Иногда это тревожная ситуация, которая может привести в долговую яму,

1.Это наиболее частое, но необязательно возможное поведение кредитора. Исламские финансы, например, не предполагают твердых, заранее установленных процентов по займу - вознаграждение кредитора определяется иначе.

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

280 |

а иногда, напротив, заемщику выгодно перекредитоваться, потому что он смог найти деньги под более низкую процентную ставку, чем он платит сейчас;

•наконец, ему критически необходимо произвести платеж, на который у него нет своих денег, но и не заплатить он не может (тяжелая болезнь, требующая дорогостоящего лечения или платной операции; возмещение причиненного вреда; утрата жилья и имущества вследствие стихийных бедствий - пожара, наводнения, землетрясения и др.) В такой ситуации человек зачастую не задумывается, как именно он будет возвращать долг, но эти тяжелые жизненные обстоятельства сами по себе не означают, что кредитор простит ему долг или предоставит особые льготные условия.

Как видно, мотивация заемщика-предпринимателя и заемщика-потребителя различна, но и тот и другой готовы платить своим кредиторам проценты. Если заемщиков и кредиторов достаточно много, то в экономике возникает рынок кредитных ресурсов - а точнее, много отдельных, но взаимосвязанных рынков с разным составом участников, разными условиями сделок и разными ценами. Ценой кредитных ресурсов как раз и является процентная ставка.

Государство может влиять на величину ставки процента, чтобы управлять некоторыми экономическими показателями. Такие меры называются монетарной политикой, ее осуществляет центральный банк страны. С помощью ставки процента можно повлиять на уровень занятости, темп инфляции, темп экономического роста, положение на финансовом и валютном рынке.

У центрального банка есть несколько инструментов монетарной политики. Один из них - ставка рефинансирования. Она показывает, сколько процентов должен заплатить коммерческий банк за кредит, взятый у центрального банка. Чем выше ставка рефинансирования, тем дороже будут деньги для коммерческого банка, а значит, тем больше коммерческий банк будет готов заплатить процентов вкладчику как альтернативному источнику денежных средств. Кредиты центрального банка – важный источник финансирования для коммерческих банков, поэтому любое изменение ставки рефинансирования серьезно влияет на экономику.

Низкие и отрицательные процентные ставки

Центральный банк может снижать процентную ставку, чтобы стимулировать экономику страны. Более низкая процентная ставка позволяет населению и инвесторам брать больше кредитов, а значит, больше потреблять и инвестировать. Бизнесмены смогут расширить производство, а потребители - обеспечить спрос на товары. Такая стратегия обычно ведет к оживлению экономики в период кризиса и называется политикой дешевых денег. Далее →

В Российской Федерации для обозначения стоимости кредита для коммерческих банков используется понятие ключевой ставки . Ключевая ставка в Российской Федерации - это минимальная процентная ставка, по которой Центральный банк Российской Федерации предоставляет кредиты коммерческим банкам на одну неделю. Также ключевая ставка показывает максимальную ставку, по которой ЦБ РФ принимает средства от коммерческих банков на депозит.

Значение ключевой ставки можно узнать на сайте ЦБ РФ на главной странице - cbr.ru или в специальном разделе “Ключевые показатели” .

Актуальный текст учебника смотрите на finuch.ru