Учебное пособие по финансовой грамотности |

24 |

Раздел 1.2. Эвристики суждения

К содержанию

-1.2.1. От ошибок мышления к эвристикам

-1.2.2. Эвристика доступности

-1.2.3. Эвристика репрезентативности

-1.2.4. Эвристика привязки

-1.2.5. Эвристика аффекта

1.2.1. От ошибок мышления к эвристикам

На самом деле ошибки суждения — это полезнейшее “умение” нашего мозга, позволяющее нам адекватно функционировать в условиях постоянно меняющегося внешнего мира. Без упрощения мыслительной деятельности какое-либо принятие решений в разумное время было бы сомнительно. Поэтому очень часто поведенческие экономисты, говоря об ошибках суждения, говорят об эвристиках (то есть упрощении) суждения.

Что такое эвристика?

По преданию, Архимед, погрузившись в ванну и открыв закон вытеснения, вскричал: «Эврика!» (то есть «Нашел!»). С тех пор это слово ассоциируется у нас с быстрым нахождением правильного ответа. Родственное ему слово «эвристика» означает применение какого-то простого правила для решения сложных проблем. Эвристика может быть осознанной методикой, когда мы сознательно хотим использовать преимущества неконтролируемого потока сознания (например, мозговой штурм или метод свободных ассоциаций).

Эвристика может быть бессознательной стратегией, применяемой нами для экономии ресурсов мозга. И в том и в другом случае мозг работает в автоматическом режиме. И в том и в другом случае эвристика может привести как к правильным, так и неправильным результатам.

Эвристики и иллюзии

При оценивании расстояния до какого-то далекого объекта мы часто применяем оптические эвристики, основанные на прошлом опыте: более далекий предмет — меньшего размера, более четко видимый предмет расположен ближе. Такие эвристики хорошо работают в большинстве случаев. Кроме тех, когда они создают разнообразные и многочисленные [оптические иллюзии] (http://www.psy.msu.ru/illusion/size.html). Далее →

При принятии решений, в которых нам нужно мысленно оценить какие-то неизвестные нам параметры (возможный ущерб, вероятность его наступления, адекватность предлагаемого выигрыша и т. д.), мы пользуемся когнитивными (мыслительными) эвристиками.

1.2.2. Эвристика доступности

Используя эвристику доступности, мы заменяем сложную оценку того, насколько значимо “А”, тем, насколько легко мы вспоминаем примеры “А”.

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

25 |

Этот замечательный метод быстрого принятия решения часто используется нами при оценке:

•величины определенной категории (например, количество людей, создавших успешный стартап);

•вероятности какого-то события (например, пожар в доме);

•важности какой-то проблемы (например, финансовая грамотность в России).

Если мы легко и быстро вспоминаем несколько имен молодых миллиардеров, мы уверены, что шансы добиться успеха со своим стартапом велики. Если среди наших знакомых никто не рассказывал про сгоревшую квартиру или дом, мы, скорее всего, не будем страховать свое жилье от пожара. А если мы что-то слышали о том, что в нашей стране финансовая грамотность невысока, мы признаем эту проблему социально значимой.

Почему эта эвристика может привести нас к ошибочным выводам?

Искажения, связанные с легкостью воспоминания

Амос Тверски и Даниэль Канеман, которые ввели в экономическую науку представление о когнитивных эвристиках, проводили множество экспериментов для выявления реальных искажений в суждениях людей. Один из их экспериментов был посвящен выяснению того, искажается ли наше представление о численности какой-то категории в зависимости от известности ее представителей. Участников эксперимента разделили случайным образом на две группы и зачитывали каждой группе список, состоящий из одинакового количества знаменитых мужчин и женщин. Однако первой группе читали список, где перечисляемые женщины были более известны, чем перечисляемые мужчины, а второй группе – наоборот – список, где более известны были мужчины. В результате большая известность представителей одного пола приводила к переоценке их количества в списке.

На нашу легкость воспоминания влияет не только относительная известность вспоминаемого, но и то, насколько давно произошло событие (более свежим событиям придается большее значение) и насколько сильные эмоции оно вызвало (впрочем, о влиянии эмоций мы поговорим позже ).

Искажения, связанные с легкостью вообразимости

Иногда вместо того, чтобы извлекать примеры из памяти, мы конструируем их в своем воображении. Если мы можем легко и достоверно представить несколько способов, которыми могут украсть нашу машину, мы, скорее всего, приобретем на нее полис каско. Однако понятно, что наше богатое (или, наоборот, бедное) воображение не имеет никакого отношения к реальной вероятности угона машины.

В силу эвристики доступности эмоционально окрашенные новостные сообщения позволяют достаточно легко манипулировать общественным мнением. Показывая среди беженцев крупным планом симпатичных и несчастных детей, можно настроить общество позитивно к приему беженцев. Показывая местного ребенка, которого каким-то образом обидели “приезжие”, можно развернуть общественное мнение на 180 градусов. Иногда возникает “каскад доступной информации” - самоподдерживающаяся цепочка новостных сообщений и событий, которая, начавшись со сравнительно малозначимой истории, может привести к широкому волнению в обществе и масштабным действиям правительства.

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

26 |

1.2.3. Эвристика репрезентативности

“Репрезентативность” означает “похожесть”, “типичность”. Используя эвристику репрезентативности, мы заменяем сложную оценку вероятности того, что “А” обладает характеристикой “Б”, легкой оценкой похожести “А” на “Б”.

Мы применяем эту эвристику, если нам нужно оценить вероятность, что какой-то объект относится к какому-то типу (например, что Степан работает охранником или банк “Орхидея” - надежный банк). Если Степан - молодой мужчина с накачанными мышцами и короткой стрижкой, мы оценим вероятность того, что он охранник, выше. Если охранником в банке “Орхидея” работает молодой мужчина с волосами до плеч и серьгой в ухе, мы оценим вероятность того, что банк надежный, ниже.

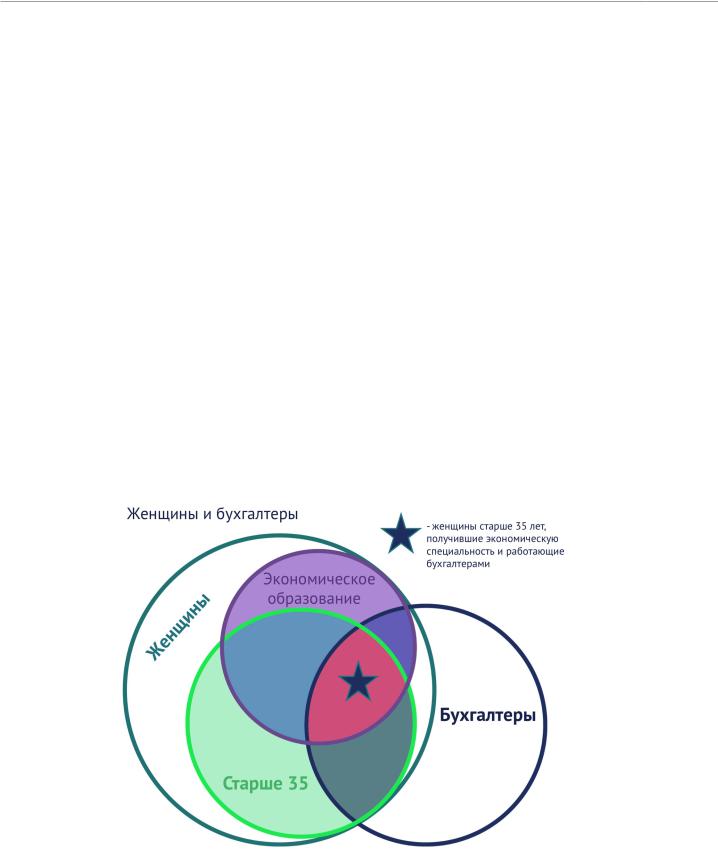

Давайте вспомним 2-й вопрос входного теста про то, в какой группе населения России больше абсолютное число людей, работающих главными бухгалтерами. Не правда ли, описание группы в варианте “В” (женщины старше 35 лет, получившие экономическую специальность) выглядит наиболее похоже на портрет типичного российского бухгалтера? Но типично не значит наиболее вероятно! Разумеется, среди всех российских женщин (область, ограниченная синим цветом) бухгалтеров (черная область) гораздо больше, чем среди тех женщин, кто старше 35 лет (зеленая область) и кто при этом имеет экономическую специальность (красная область).

Женщины и бухгалтеры

Почему эта эвристика может привести нас к ошибочным выводам? Потому что, используя ее, мы игнорируем одно или несколько из важных характеристик рассматриваемой ситуации:

•априорную вероятность ;

•размер выборки ;

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

27 |

• надежность данных ;

• случайность отклонения от среднего . Рассмотрим их подробнее:

• связанность одного события с другими

• неэргодичности системы

Игнорирование априорной вероятности

Очень часто мы забываем о том, что событие, вероятность которого мы оцениваем, не является по-настоящему случайным событием (подробнее про случайные события см. главу 10 “Страхование” ). Скорее всего, у него есть априорная (то есть изначальная), или статистическая, вероятность. Вспомним Степана из начала этого раздела и представим его на этот раз в виде худощавого мужчины с длинными пальцами на руках и в очках. Чем он, по вашему мнению, скорее всего, будет заниматься: профессионально водить машину или лечить людей? Для ответа на этот вопрос мало представить себе стоматолога в белом халате и в очках, хорошо бы еще знать, насколько массовыми являются профессии врача и водителя.

Согласно данным аналитического доклада Центра трудовых исследований НИУ ВШЭ “Профессии на российском рынке труда” за 2017 год, самой массовой профессией в России является профессия водителя. Этой работой занимаются 7 % работающих в России, или 5 млн человек. А вот профессией врача занимается чуть более 1 % работающих в России, или 940 тыс. человек. При этом значительную долю врачей (в отличие от водителей) составляют женщины-врачи. Поэтому априорная, или статистическая, вероятность того, что Степан - врач, намного ниже вероятности того, что он водитель, хотя эвристика репрезентативности и твердит нам обратное.

Игнорирование размеров выборки и неверные представления о шансе

Знаете, какая самая опасная профессия в США? Если судить по доле умерших или покалеченных на работе ко всем людям этой профессии? Это лесорубы. Потому что в современных США очень мало лесорубов, и каждый несчастный случай среди них значительно ухудшает статистику. Игнорирование размеров выборки приводит к неверным выводам, хоть и сделаны они на основе достоверных статистических данных.

Проведите эксперимент и подбросьте монетку 20 раз, записывая подряд выпадающий результат: О (“орел”) или Р (“решка”). Насколько случайным показался вам полученный результат, не было ли у вас сомнений, что вы как-то не так кидаете какую-то не такую монету? Вот последовательность, которая получилась у авторов учебника:

ООРРРРРРОООООРОООРРО

В последовательности из 20 бросков получилось девять “решек” и 11 “орлов”, что в целом соответствует равным априорным вероятностям выпадения “орла” и “решки”. Но к каким выводам о рассматриваемом процессе мы бы пришли, если бы анализировали более короткие последовательности результатов (например, первые восемь бросков: ООРРРРРР)?

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

28 |

Игнорирование надежности данных

Такую ошибку мы допускаем, когда не задумываемся над тем, какого доверия на самом деле заслуживают те данные, на основании которых мы делаем прогноз будущего. Представьте себе, что мы прогнозируем будущее банка только по его описанию, не содержащему никаких финансовых показателей. Мы скорее предскажем ему хорошие перспективы при благоприятном описании и плохие - при не слишком лестном.

В одном из исследований Канемана и Тверски участникам эксперимента предлагалось описание урока, проведенного учителем-практикантом в школе. Далее одних участников просили оценить качество описанного урока, а других - успешность данного практиканта в качестве учителя через пять лет после проведенного урока. Суждения двух групп оказались идентичны, хотя ценность одного описанного урока очень мала для предсказания успешности преподавателя через пять лет.

Психологи, собеседующие человека при отборе на работу, обычно весьма уверены в своих рекомендациях, несмотря на то что существует (обычно знакомая психологам) обширная литература, где показана ненадежность одного собеседования для далеко идущих выводов.

Еще больше мы уверены в своем прогнозе, если данные, по которым мы делаем прогноз, согласуются с нашими выводами или между собой. Представьте, что вам нужно предсказать академическую успеваемость по нашему курсу двух студентов: Андрея, получившего за первые два занятия две четверки, и Алексея, получившего за те же занятия пятерку и тройку. Каков будет ваш прогноз?

Каков бы он ни был, он будет неправильный (хотя в конце курса может оказаться, что вы случайно угадали), потому что данных для корректного анализа слишком мало.

Игнорирование случайности

Это очень важное свойство нашего мозга, которое способно привести к большим ошибкам именно в финансовой сфере. Нассим Талеб посвятил этому свойству книгу “Одураченные случайностью” 1 , а Канеман и Тверски связывают тенденцию игнорировать случайность будущего результата с неверными представлениями о связи средних и экстремальных величин.

Учеными из разных областей замечено, что при достаточно большом количестве наблюдений значительная часть результатов группируется вокруг среднего значения и после достигнутого очень высокого (или очень низкого) результата обязательно последует снижение (повышение) к среднему. Так, у очень высоких родителей дети вырастают обычно ниже родителей, а у очень низких родителей дети обычно вырастают выше их. За очень удачным годом в бизнесе обычно следует менее удачный. Плох тот бизнесмен или аналитик, который этого не понимает и прогнозирует будущие результаты, просто полагая, что лучшие прошлые результаты (выше среднего по выборке) обязательно останутся лучшими, а худшие

– обязательно худшими.

1.Талеб Нассим, “Одураченные случайностью: скрытая роль Шанса на Рынках и в Жизни”, Москва, СмартБук, 2015.

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

29 |

Как не надо делать прогнозы

Допустим, вы работаете аналитиком в продуктовой сети магазинов и вам нужно составить прогноз распределения объема продаж на следующий год по магазинам этой сети в вашем городе[^Пример создан на основе переработанного Д. Канеманом примера из книги Max H. Bazerman and Don A. Moore, Judgment in Managerial Decision Making, 8th ed. (New York: Wiley, 2013).]. Эти магазины одинаковы по размеру и ассортименту, но их объемы продаж отличаются из-за местоположения, конкуренции и разных случайных факторов. Вам дали данные по магазинам за прошлый год и указание придерживаться прогноза экономистов о росте общего объема продаж на 10 %. Далее →

Игнорирование связанности одного события с другими

Случайные события делятся на зависимые и независимые ( в главе 10 “Страхование” мы поговорим о случайных событиях подробнее). Умение разбираться в том, с событиями какого типа мы имеем дело, может быть очень важно для принятия правильного решения.

|

Определение |

Пример из теории |

Пример из жизни |

|

|

вероятностей |

|

|

|

|

|

Простое событие |

Событие, которое |

Вытаскивание с |

Получение прибыли в |

|

должно произойти в |

первого раза |

текущем году по |

|

соответствии с точно |

красного шарика из |

операциям с |

|

определенными |

мешка с красными и |

иностранной |

|

требованиями |

белыми шарами |

валютой |

Зависимые события |

Группа событий, |

Вытаскивание в |

Третий подряд |

|

результат каждого из |

третий раз подряд |

прибыльный год по |

|

которых зависит в |

красного шарика из |

операциям с |

|

том числе от |

мешка с красными и |

иностранной |

|

результата |

белыми шарами |

валютой |

|

остальных событий в |

(шары возвращаются |

|

|

группе |

на место) |

|

Независимые |

Группа событий, |

Вытаскивание хотя |

Хотя бы 1 |

события |

результат каждого из |

бы 1 белого шарика |

прибыльный год из 3 |

|

которых зависит |

из 3 подряд |

лет подряд по |

|

только от |

вытаскиваний из |

операциям с |

|

характеристик |

мешка с красными и |

иностранной |

|

конкретного события |

белыми шарами |

валютой |

|

|

(шары возвращаются |

|

|

|

на место) |

|

|

|

|

|

Типы и примеры случайных событий

Оказывается, нам свойственно переоценивать величину вероятности зависимых событий и недооценивать вероятность независимых событий. Почему? Дело в том, что зависимые события - это реализация любого плана, состоящего из многих действий многих людей. Даже

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

30 |

если каждый человек стремится сделать все в срок и должного качества, вероятность того, что итоговый продукт будет готов в соответствии с планом, очень мала (меньше, чем вероятность каждого отдельного события).

А вот вероятность благоприятного исхода у независимого события не уменьшается от того, что событий несколько. Поэтому составляя диверсифицированный финансовый портфель, так важно следить за тем, чтобы на доходность ваших активов не влияли одни и те же факторы одинаковым образом. Кстати, именно про выгоду диверсификации был 4-й вопрос входного теста .

Игнорирование неэргодичности системы

Одна из самых серьезных ошибок, которую мы совершаем, размышляя о вероятности тех или иных событий, связана с математическим понятием эргодичности динамических (то есть изменяющихся) систем. Система обладает свойством эргодичности, если ее параметры, полученные в результате долгого наблюдения за одним элементом, совпадают с параметрами, полученными в результате быстрого наблюдения за большим количеством элементов системы 1 . То есть статистические характеристики совокупности (ансамбля) элементов обладают такими же статистическими характеристиками, как один элемент на протяжении всего времени 2 .

Примеры эргодичной системы – результаты подбрасывания монеты или кубика с 6 гранями. Число падений монеты на какую-то определенную грань (например, на «решку») будет примерно одинаково, независимо от того, замеряем ли мы результаты 100 бросков одного человека или результаты 1 броска 100 человек.

Также можно определить эргодичность системы по изучению серии событий, случающихся с одним ее элементом в течении времени. Если результат в конкретный момент времени не влияет на все последующие, то система эргодична (в таких случаях говорят, что она «не имеет памяти»). Если такое влияние есть – то мы имеем дело с неэргодичной системой. Понятно, что результаты бросков игрального кубика никак не влияют на будущие броски (система эргодична), а вот результат игры конкретного человека в казино (если он привел к проигрышу всех денег) означает невозможность продолжения игры (система неэргодична). Большинство сложных процессов в мире – неэргодичны, то есть их текущий результат определяется в том числе прошлыми событиями 3 .

При чем же тут вероятности? Дело в том, что большинство систем, на примере которых изучаются положения теории вероятности, являются эргодическими. Поэтому для них часто

1.Более строго это формулируется так: динамическая система эргодична, если у ее элементов математическое ожидание, рассчитанное по временной оси, совпадает с математическим ожиданием, рассчитанным по пространственной оси.

2.Последнее определение основано на работе Н.Талеба «Рискуя собственной шкурой: Скрытая асимметрия повседневной жизни», которая среди прочего в подробностях обсуждает описываемую в этом разделе проблему (Талеб Н.Н. Рискуя собственной шкурой: Скрытая асимметрия повседневной жизни. 2018. М.: КоЛибри, Азбука–Аттикус).

3.В экономике такая зависимость от прошлого развития называется «эффектом колеи» (pathdependence) и подробнее о ней можно прочитать в работах лауреата Нобелевской премии по экономике Д.Норта и российского экономиста А.А.Аузана.

Актуальный текст учебника смотрите на finuch.ru