Учебное пособие по финансовой грамотности |

225 |

например, от кешбэка, храните ли вы деньги на карте и стоит ли вам вообще обращать внимание на начисление процентов на остаток по карте и так далее.

•Дополнительные услуги: полезной услугой такого рода являются СМС-оповещения об операциях, сделанных по вашей карте, - каждый раз, когда на счет зачислены деньги или списаны с него, владельцу счета приходит уведомление на телефон о сумме операции и ее характере (например, покупка на сумму 870 рублей в условном магазине “КупиЕду”). Это хороший инструмент дополнительного контроля над своим счетом - если операционист или кассир допустил ошибку при наборе суммы, вы своевременно увидите это и отмените операцию; или если мошенники тем или иным способом получили доступ к вашей карте (или счету) и списывают с нее средства. СМСуведомление поможет вам быстро заблокировать карту.

•Плата за обслуживание - всегда интересуйтесь, какая плата за обслуживание (сколько рублей в месяц/год). Очень льстит самолюбию стать владельцем золотой или ВИПкарты, но готовы ли платить за это “золото”, и главное нужны ли вам все эти возможности ВИП-клиента?

•Страховка: к банковской карте также могут присоединить дополнительный страховые продукты. Например, медицинскую страховку при выезде за рубеж. Или могут предложить купить страховку на случай мошеннических действий по вашей карте. Здесь необходимо читать внимательно договор (до согласия), чтобы понять, что является страховым случаем (то есть от чего страхуют) и другие детали.

5.3.3. А если электронные деньги, то какие выбрать?

Если вы решили завести себе электронный кошелек или платежную карту, то есть электронное средство платежа (ЭСП), то вы столкнетесь с выбором электронной платежной системы - в какой из них лучше открыть электронный кошелек? Системы отличаются по ряду параметров, зная которые можно подобрать оптимальную систему под свои задачи:

•тарифы;

•быстрота проведения расчетов;

•территория покрытия: есть системы, специализирующиеся на России и странах бывшего СНГ, есть системы с мировым покрытием и так далее;

•тип операций: некоторые системы ограничиваются только переводами между физическими лицами, в других есть возможность осуществлять расчеты между физическим лицом и юридическим;

•валюта переводов: рубли или возможны валюты других стран;

•удобство и понятность интерфейса;

•простота вывода денег из системы (некоторые системы устанавливают лимиты, а также часто комиссии для вывода денег из системы, ставки бывают очень высокими).

Выбор системы зависит от основных операций, для которых вы собираетесь использовать электронный кошелек. Рекомендуем также перед совершением выбора прочитать в интернете актуальный и качественный обзор электронных платежных систем и после

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

226 |

определения фаворитов внимательно ознакомиться с правилами осуществления расчетов и платежей, хранения и вывода денежных средств на веб-сайте самой электронной платежной системы - здесь есть немало специфики: сгорание средств после определенного периода непользования кошельком, невозможность перевести средства в электронный кошелек другой платежной системы, разорительно высокие комиссии при выводе средств и так далее.

При выборе в пользу электронных средств платежа (ЭСП) вам предстоит сделать еще один выбор: персонифицированное или неперсонифицированное ЭСП. В первом случае вы предоставляете свои личные данные кредитной организации и известно, кому принадлежит этот электронный кошелек или платежная карта, во втором случае вы остаетесь инкогнито. Почему мы вам об этом рассказываем? Дело в том, что по электронным средствам платежа есть законодательно установленные ограничения, и для “белых и пушистых” клиентов они не такие суровые, как для таинственных анонимов (во времена борьбы с терроризмом и отмыванием доходов, полученных преступным путем, - а мы находимся именно в таких временах - анонимы всегда вызывают подозрения и сильнее ограничиваются в возможностях 1 , на всякий случай). Итак, сравним:

|

Неперсонифицированное |

Персонифицированное ЭСП |

|

ЭСП |

|

|

|

|

Остаток электронных |

15 000 рублей* |

600 000 рублей* |

денежных средств клиента в |

|

|

любой момент не должен |

|

|

превышать |

|

|

Общая сумма переводимых |

40 000 рублей* в течение |

Такие ограничения |

клиентом электронных |

календарного месяца |

отсутствуют |

денежных средств (оборот) |

|

|

не должна превышать |

|

|

Может ли получать переводы |

Нет |

Да |

электронных денежных |

|

|

средств от других лиц |

|

|

Что можно делать с остатком |

|

|

электронных денежных |

|

|

средств: |

|

|

а) перевести на банковские |

Да |

Да |

счета юридических лиц и |

|

|

индивидуальных |

|

|

предпринимателей |

|

|

б) перевести на свой |

Нет 2 |

Да |

банковский счет или счет |

|

|

другого физического лица |

|

|

|

|

|

1.В России ограничения в этой сфере накладываются Федеральным законом от 7 августа 2001 года № 115-ФЗ“О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”.

2.Ограничение снимается, если была проведена процедура упрощенной идентификации.

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

227 |

|

в) перевести без открытия |

Нет |

Да |

банковского счета |

|

|

г) направить на исполнение |

Да |

Да |

ваших обязательств перед |

|

|

кредитной организацией |

|

|

(например, на уплату |

|

|

комиссионного |

|

|

вознаграждения) |

|

|

д) получить наличными |

Нет 1 |

Да |

деньгами |

|

|

|

|

|

Персонифицированное и неперсонифицированное ЭСП

*или эквивалентную сумму в иностранной валюте по официальному курсу Банка России.

Как мы видим, таинственным анонимам можно разве что покупки в интернет-магазинах делать, и то на небольшие суммы. Так что если вы хотите вести полноценную финансовую жизнь в электронном мире - выходите из сумрака!

5.3.4. Квазиденьги и кэшбэк-сервисы

Выбор квазиденег по сути сводится к выбору кэшбэк-сервиса, который обеспечивает всю работу системы: от установления «правил игры» до технического зачисление бонусов или рублей покупателю, обеспечения вывода бонусов и т.д.

Система кэшбэка стала настолько популярной, что банки постоянно вводят новшества в целях завлечениях новых клиентов и продвижения своего бренда: помимо повышения размера кэшбэка, расширения возможностей возврата денежных средств, снижения платы за годовое обслуживание, они добавляют дополнительные преимущества, например, начисление процентов на остаток. Поэтому список предложенных категорий не является исчерпывающим и с развитием этого сервиса скорее всего будет пополняться. На текущий момент важными критериями выбора кэшбэк-сервиса являются:

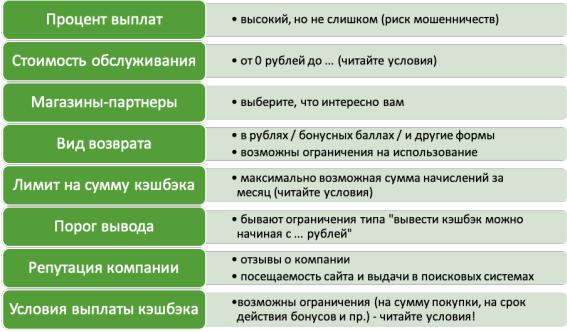

Процент кэшбэка – высокая конкуренция заставляет банки повышать размер возвращаемых средств, в настоящий момент на отдельные категории процент возвратов достигает до 15%. Однако слишком щедрые предложения должны вас насторожить – и здесь можно встретить мошенников, которые мимикрируют под кэшбэк-сервисы.

Стоимость годового обслуживания – существуют карты с бесплатным обслуживанием, иногда плата за годовое обслуживание значительная. Обратите внимание, что распространена схема, когда обслуживание бесплатно только за первый месяц пользования (внимательно прочитайте все условия пользования).

Категории зачисления – возврат может быть с покупок в определенных магазинах, расплаты в ресторанах и кафе, на АЗС и многое другое. Сервисы различаются также по количеству магазинов, которые входят в систему.

1.Исключением является предоплаченная карта, но и тут есть ограничения – не более пяти тысяч рублей в течение одного календарного дня и не более 40 тысяч рублей в течение одного календарного месяца.

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

228 |

Вид возврата – очень важно, в каком виде вам начисляют кэшбэк. Не все карты возвращают на счет рубли, некоторые предлагают скидки и сертификаты на определенные покупки, а также бонусные баллы, которые конвертируются в рубли при накоплении определенной суммы денег. При этом не всегда скидки могут быть держателю карты полезны, а бонусные баллы иногда невозможно свободно обменять на реальные деньги и тогда они сгорают, так как имеют ограниченный срок действия. Поэтому лучше выбирать карту с возвратом реальных денег.

Максимальный кэшбэк в месяц — на карте может быть установлен ежемесячный лимит на получение максимального возврата. Это тоже необходимо учитывать.

Порог вывода суммы – варьируется в разных сервисах от суммы в 5 рублей до нескольких тысяч рублей. Чем выше порог вывода денег, тем дольше при прочих равных придется ждать возможности вывода денег из кэшбэк-сервиса и возможности ими распоряжаться по своему усмотрению (или активнее совершать покупки). Чтобы достичь 1000 рублей кэшбэка, придется либо совершить большие покупки с большим процентом кэшбэка (например, диван, ноутбук), либо помалу накапливать рубли с «обычных» покупок (это может занять и полгода, и год, в зависимости от ваших трат).

Общая информация и отзывы о компании, предоставляющей кэшбэк-сервис . Один из эффективных способов оценки кэшбэк-сервиса, по мнению экспертов, – это проверка его посещаемости и выдачи в поисковых системах. Проверить посещаемость сайта можно, например, на портале SimilarWeb . У крупных кэшбэк-сервисов посещаемость в месяц составляет несколько миллионов. Большое количество пользователей снижает риски технических проблем сервиса (незачисление баллов из-за технических сбоев) или недружелюбной политики в отношении пользователей (как, например, в случае с Cashback.ru, обвинившим пользователя в злоупотреблении сервисом и аннулированием всех накопленных баллов – ссылка на описание ситуации ). Чтобы отсечь эти виды рисков, также имеет смысл почитать отзывы о компании – как на странице самой компании, так и на просторах интернета. И тут важно не отсутствие отрицательных отзывов (это будет даже подозрительно), а существенный перевес положительных отзывов. Отрицательные отзывы всегда будут – какие-то проблемы всегда возникают, разница в том, какие это проблемы и как компания их решает. В целом, по отзывам должно быть видно, что кэшбэк-сервис не блокирует деньги своих клиентов, оперативно решает технические проблемы, выплачивает все начисленные деньги, начисляет кэшбэк за все покупки и возвращает заявленный процент.

Условия выплаты кэшбэка – иногда в условиях можно встретить всякого рода ограничения, которые резко снижают выгоду по пользованию сервисом (например: “покупки должны быть на сумму не менее …”, “ежемесячно может начисляться кешбэков на сумму не более …”, “начисленные бонусы должны быть реализованы в пределах такого-то срока” и т.д.). Поэтому необходимо внимательно читать условия – не все кэшбэк-сервисы одинаково полезны.

Подведем итоги – на что обратить внимание при выборе кэшбэк-сервиса:

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

229 |

На что обратить внимание при выборе кэшбэк-сервиса

Актуальный текст учебника смотрите на finuch.ru