- •Содержание

- •Предисловие

- •Техническое введение

- •Тренажер: насколько хорошо вы принимаете финансовые решения

- •Глава 1. Как мы принимаем финансовые решения

- •Глоссарий

- •Раздел 1.1. Почему мы ошибаемся?

- •1.1.1 Модель принятия экономических решений

- •1.1.2. Проблемы восприятия данных

- •1.1.3. Особенности восприятия денег

- •1.1.4. Проблемы восприятия информации

- •1.1.5. Проблемы мышления

- •1.1.6. Проблемы поведения

- •Раздел 1.2. Эвристики суждения

- •1.2.1. От ошибок мышления к эвристикам

- •1.2.2. Эвристика доступности

- •1.2.3. Эвристика репрезентативности

- •1.2.4. Эвристика привязки

- •1.2.5. Эвристика аффекта

- •Раздел 1.3. Поведенческие эффекты

- •1.3.1. От ошибок поведения к поведенческим эффектам

- •1.3.2. Смещение к настоящему

- •1.3.3. Оптимизм и самонадеянность

- •1.3.4. Избегание потерь и сохранение статус-кво

- •1.3.5. Формулировка имеет значение

- •1.3.6. Присоединение к большинству

- •1.3.7. Иллюзия контроля

- •Раздел 1.4. Учимся ли мы на своих ошибках

- •1.4.1. Что нам мешает.

- •1.4.2. Как могут помочь законы и другие формальные институты?

- •1.4.3. Куда может завести подталкивание?

- •1.4.4. Помогает ли доступность информации?

- •Подведем итоги

- •Резюме

- •Полезные советы

- •Дополнительные материалы

- •Поведенческая экономика и ее методы

- •Что такое деньги?

- •Как устроен наш мозг

- •Эвристики и иллюзии

- •Как не надо делать прогнозы

- •Stickk.com к вашим услугам

- •Что мы находим в интернете

- •Ухудшающий отбор и его последствия

- •Как Ник Лисон обанкротил «Бэрингз»

- •«Когнитивный налог на бедность», или «близорукость бедняков»

- •Как наши предубеждения влияют на воспринимаемую нами информацию

- •Поведение людей в состоянии «коронашока»

- •Невозможное возможно

- •Институты как правила

- •"Иллюзия среднего"

- •Глава 2. Расходы

- •Глоссарий

- •Раздел 2.1. Как мы тратим деньги

- •2.1.1. Цена и качество: от чего они зависят?

- •2.1.2. Инфляция и дефляция

- •Раздел 2.2. На что мы тратим деньги?

- •2.2.1. Расходы обязательные и не очень

- •2.2.2. Разные последствия разных расходов

- •Раздел 2.3. Покупаем не обманываясь

- •2.3.1. Вы купили что-то ненужное. Что делать?

- •2.3.2. Выбор есть всегда!

- •Раздел 2.4. Налоги неизбежны

- •2.4.1. Налоги на граждан в России

- •2.4.2. Велики ли налоги на граждан в России?

- •2.4.3. Налоговые льготы в России

- •2.4.4. Налоговые декларации в России

- •2.4.5. Ответственность за налоговые нарушения в России

- •Подведем итоги

- •Резюме

- •Полезные советы

- •Дополнительные материалы

- •Калькуляторы инфляции

- •Медный бунт

- •Гиперинфляция в истории

- •Инфляция в России

- •Эффект латте и денежная иллюзия

- •Статистика расходов российского населения

- •No taxation without representation

- •Плоская или прогрессивная?

- •Резиденты и нерезиденты

- •Споры вокруг кадастровой оценки стоимости недвижимости

- •Социальные налоговые вычеты. Основные моменты

- •Имущественный налоговый вычет при покупке жилья. Основные моменты

- •Как получить налоговый вычет. Основные моменты

- •"Льготные" доходы в России

- •Куда делось десятое яйцо или что нам нужно знать о шринкфляции?

- •Глава 3. Доходы

- •Глоссарий

- •Раздел 3.1. Какие бывают доходы

- •Глоссарий

- •3.1.1. Денежные и неденежные доходы

- •3.1.2. Трудовые и нетрудовые доходы

- •3.1.3. Легкие и трудные доходы

- •3.1.4. Статистика доходов населения в России

- •Раздел 3.2. Заработная плата

- •3.2.1. Оформление трудовых отношений

- •3.2.2. Права и обязанности работника

- •3.2.3. Оплата труда наемного работника

- •3.2.4. Что делать если не платят зарплату?

- •Раздел 3.3. Доходы от предпринимательства

- •3.3.1. Кто такой предприниматель и как им стать

- •3.3.2. Создание бизнес-плана

- •3.3.3. Выбор режима налогообложения

- •3.3.4. Ответственность и риски предпринимателя

- •3.3.5. Самозанятые и налог на профессиональный доход

- •Раздел 3.4. Социальные выплаты и пособия

- •3.4.1. Выплаты из федеральных фондов

- •3.4.2. Выплаты из федерального бюджета

- •3.4.3. Выплаты из региональных и местных бюджетов

- •3.4.4. Льготы

- •Раздел 3.5. Рентные доходы

- •3.5.1. Рентные доходы

- •Дополнительные материалы

- •Взвесьте мне зарплату

- •Как посмотреть мир, не тратя денег

- •Расчет показателей рентабельности бизнеса

- •Про бартер

- •Трудовое законодательство про неденежную оплату труда

- •Про тунеядство и безусловный доход

- •Несколько лайфхаков о том, как накопить

- •На что обратить внимание при заключении трудового договора

- •Договор может быть не только трудовой

- •Почему работодателю не всегда выгодно заключать договор

- •Что такое коллективный договор

- •Про стимулы

- •Самозанятые и что с них взять

- •Сравнение организационно-правовых форм ведения бизнеса

- •Основные виды налогов для бизнеса в России

- •Режимы налогообложения

- •Глава 4. Личный бюджет и финансовое планирование

- •Глоссарий

- •Раздел 4.1. Что такое личный бюджет и зачем его вести?

- •4.1.1. Личный бюджет

- •Раздел 4.2. Основные понятия

- •4.2.1. Что считать доходами и как их учитывать

- •4.2.2. Расходы

- •4.2.3. Активы и пассивы домохозяйства

- •4.2.4. Сбалансированность личного бюджета

- •Раздел 4.3. Техника и технология ведения личного бюджета

- •4.3.1. Как начать вести бюджет?

- •4.3.2. Принцип «Начни с малого»

- •4.3.3. Принцип «Поставь перед собой Большую Цель»

- •4.3.4. Анализ данных личного бюджета

- •Раздел 4.4. Финансовое планирование: как ставить цели и достигать их

- •4.4.1. Перевод эмоциональной цели в финансовую

- •4.4.2. Хорошая новость: практически любая цель достижима!

- •Раздел 4.5. Жизненный цикл и его влияние на личный бюджет

- •4.5.1. Типичные этапы жизненного цикла

- •4.5.2. Различия в доходах, расходах и сбережениях на разных этапах жизненного цикла

- •4.5.3. Думай на два шага вперед

- •Подведем итоги

- •Резюме

- •Полезные советы

- •Дополнительные материалы

- •Роберт Кийосаки: «Богачи покупают активы, а средний класс — пассивы, которые считает активами»

- •Савелий Крамаров о семейном бюджете (СССР, 1971 г.)

- •Распределение расходов во времени: автомобиль

- •Глава 5. Расчеты и платежи

- •Глоссарий

- •Раздел 5.1. Чем можно расплачиваться?

- •5.1.1. Виды денег

- •5.1.2. Наличные деньги

- •5.1.3. Безналичные деньги

- •5.1.4. Электронные деньги

- •5.1.5. Квазиденьги (дополнительная валюта)

- •5.1.6. Криптоденьги (криптовалюта)

- •5.1.7. Классификация видов денег

- •Раздел 5.2. Как управлять движением безналичных денег?

- •5.2.1. Как «путешествуют» безналичные деньги при расчетах и переводах

- •5.2.2. Операционист

- •5.2.3. Платежный терминал банка

- •5.2.4. Карта

- •5.2.5. Интернет

- •5.2.6. С помощью мобильного телефона

- •Раздел 5.3. Особенности выбора

- •5.3.1. Наличные или безналичные?

- •5.3.2. Если банковская карта, то какая?

- •5.3.3. А если электронные деньги, то какие выбрать?

- •5.3.4. Квазиденьги и кэшбэк-сервисы

- •Раздел 5.4. Технические проблемы при расчетах и платежах

- •5.4.1. Кто такие «платежные агенты»?

- •5.4.2. Невыдача кассовых чеков

- •5.4.3. Невыполнение поставщиком услуги обязательств перед потребителем

- •Раздел 5.5. Финансовое мошенничество и способы защиты

- •5.5.1. Финансовое мошенничество в эпоху цифровой экономики

- •5.5.2. Способы украсть деньги, не зная реквизитов банковской карты

- •5.5.3. Скимминг

- •5.5.4. Претекстинг

- •5.5.5. Фишинг

- •5.5.6. Кража данных без контакта с жертвой

- •5.5.7. Способы защиты от мошенников

- •5.5.8. Фальшивые деньги

- •Дополнительные материалы

- •Поведенческие парадоксы

- •Про криптовалюту подробнее

- •Почему появились безналичные деньги?

- •Законы об электронных деньгах

- •Практический вопрос: как превратить наличные деньги в электронные?

- •Не забывайте о комиссии!

- •Сервис chargeback, или защита от недобросовестного продавца

- •Зачем нужен электронный кошелек, если есть банковская карта?

- •Особенности поведения

- •Технологии: возможности бесконтактной оплаты

- •Социальная инженерия

- •Когда жертва не может заблокировать счет

- •Правила безопасности для мобильного банкинга

- •Практический вопрос: где можно оформить предоплаченные карты?

- •Будьте внимательны при покупке платежной карты!

- •Мошеннические схемы с виртуальной картой

- •Кто такие платежные агенты?

- •Скиммеры в POS-терминалах

- •Звонок по объявлению

- •Как выглядит фишинг в период пандемии

- •Золотой пост

- •Мировые тенденции развития безналичных платежей

- •Подведем итоги

- •Резюме

- •Полезные советы

- •Глава 6. Сбережения

- •Глоссарий

- •Раздел 6.1. Природа сбережений

- •6.1.1. Для чего нужно сберегать?

- •6.1.2. Связь с инфляцией. Номинальная и реальная процентная ставка

- •6.1.3. Сбережения и инвестиции

- •Раздел 6.2. Кому отдать деньги?

- •6.2.1. Как выбрать банковский вклад?

- •6.2.2. Вклады в потребительские кооперативы и микрофинансовые организации

- •6.2.3. Металлические счета

- •6.2.4 Инвестиции в недвижимость

- •6.2.5. Финансовые пирамиды

- •Раздел 6.3. Спорные ситуации

- •6.3.1. Нормативно-правовая рамка

- •6.3.2. Система страхования вкладов

- •6.3.3. Другие нарушения

- •Подведем итоги

- •Резюме

- •Полезные советы

- •Дополнительные материалы

- •При какой инфляции будет выгодно положить ваши сбережения в надежный банк?

- •Низкие и отрицательные процентные ставки

- •Возврат денег банком

- •Накопительные счета

- •Расчет суммы вклада

- •Депозиты с плавающей и фиксированной ставкой

- •Комплексный договор о банковском обслуживании: правовые и технические вопросы

- •Системно значимые банки

- •Пирамида

- •Схема Понци

- •Как банки учитывают вклады

- •Исландский финансовый кризис

- •Пример

- •Налог на доход по крупным вкладам и долговым инструментам физических лиц.

- •Глава 7. Кредиты и займы

- •Глоссарий

- •Раздел 7.1. Зачем нужен кредит?

- •7.1.1. Кто, у кого и зачем берет деньги в долг?

- •7.1.2. Как решить, стоит ли брать кредит?

- •Раздел 7.2. Важные понятия

- •7.2.1. Сумма, ставка, срок, платеж

- •7.2.2. Профессиональные и непрофессиональные кредиторы

- •7.2.3. Заемные отношения между гражданами

- •7.2.4. Кредитование в банках

- •7.2.5. Микрофинансовые организации

- •7.2.6. Кредитные потребительские кооперативы

- •7.2.7. Ломбарды

- •7.2.8. Взаимное кредитование (Р2Р lending)

- •7.2.9. Кредитная история

- •Раздел 7.3. Классификация кредитов и займов

- •7.3.1. Ипотечные кредиты и займы

- •7.3.2. Автокредиты и другие потребительские целевые кредиты и займы

- •7.3.3. Образовательные кредиты

- •7.3.4. POS-кредиты и займы

- •7.3.5. Потребительские нецелевые кредиты и займы

- •7.3.6. «Карточные» кредиты

- •7.3.7. Займы «до зарплаты»

- •Раздел 7.4. Что говорит закон? Правовое оформление кредитных отношений

- •7.4.1. Правовая база кредитных и заёмных отношений

- •7.4.2. Закон о потребительском кредите (займе)

- •7.4.3. Залог и ипотека

- •7.4.4. Договор поручительства

- •Раздел 7.5. Сколько это будет стоить? Математика кредитования

- •7.5.1. Способы начисления процентов. Простые и сложные проценты

- •7.5.2. Дифференцированные платежи

- •7.5.3. Аннуитетные платежи

- •7.5.4. Особенности начисления процентов по кредитным картам

- •7.5.5. Сопутствующие комиссии и платежи

- •7.5.6. Полная стоимость кредита

- •Раздел 7.6. Как взять кредит? Процедуры получения кредита (займа)

- •7.6.1. Определение необходимости кредита

- •7.6.2. Поиск информации о доступных кредитах (займах), сравнение условий

- •7.6.3. Подача заявки на получение кредита/займа

- •7.6.4. Рассмотрение заявки банком (МФО, КПК)

- •7.6.5. Получение индивидуальных условий договора и заключение договора. «Период охлаждения»

- •7.6.6. Предоставление кредита (займа)

- •Раздел 7.7. Как гасить кредит? Обслуживание кредита (займа)

- •7.7.1. Способы погашения кредита (займа)

- •7.7.2. Предоставление информации в БКИ

- •7.7.3. Надо ли хранить подтверждающие документы?

- •7.7.4. Досрочное погашение и рефинансирование

- •7.7.5. Надо ли возвращать кредит, если банк – банкрот?

- •Раздел 7.8. «Что-то пошло не так»: конфликты заемщика и кредитора

- •7.8.1. Нарушение обязательств заемщиком

- •7.8.2. Разрешение конфликта из-за нарушения обязательств заемщиком

- •7.8.3. Нарушение обязательств со стороны кредитора

- •7.8.4. Личное банкротство

- •Подведем итоги

- •Резюме

- •Полезные советы

- •Дополнительные материалы

- •Кредит, заём или займ?

- •Бизнес под видом КПК

- •Бюро кредитных историй

- •Аренда или ипотека?

- •Льготная ипотека

- •Салоны красоты и «разводка» на кредит

- •Формула аннуитетного платежа

- •Полная стоимость потребительского кредита (займа)

- •Кредитные калькуляторы

- •Комиссии за рассмотрение заявки и за заключение договора

- •Что говорят законы о досрочном погашении потребительского займа или кредита

- •Достоевский о ростовщиках

- •Что могут и чего не могут делать коллекторы

- •Спор о досрочном погашении кредита

- •Имущество, на которое не может быть обращено взыскание

- •Расчет суммы переплаты по кредитам и займам

- •Индивидуальные условия договора

- •Ипотечные каникулы

- •Информация об условиях предоставления, использования и возврата потребительского кредита

- •Как можно потерять квартиру, взяв заём у недобросовестного кредитора

- •Печальная история гражданина, который банкротом стал, а от обязательств не освободился

- •Расчет показателя долговой нагрузки заемщика

- •Внесудебное банкротство

- •Кредитные каникулы - 2020

- •Персональный кредитный рейтинг

- •Льготная ипотека 2020 и 2021

- •Глава 8. Фондовые рынки

- •Глоссарий

- •Раздел 8.1. Природа инвестирования

- •8.1.1. Доходность инвестиций

- •8.1.2. Соотношение риска и доходности

- •8.1.3. Какой бывает риск?

- •8.1.4. Как защититься от риска?

- •Раздел 8.2. Ценные бумаги

- •8.2.1. Что такое ценные бумаги?

- •8.2.2. Облигации

- •8.2.3. Акции

- •Раздел 8.3. Фондовый рынок

- •8.3.1. Что такое фондовый рынок?

- •8.3.2. Биржа

- •8.3.3. Брокеры

- •8.3.4. Манипуляции и кукловоды

- •8.3.5. Практика российского рынка акций

- •Раздел 8.4. Торговля ценными бумагами

- •8.4.1. Как начать торговать на бирже?

- •8.4.2. Торговля на бирже

- •8.4.3. Стратегии инвестирования в акции

- •8.4.4. Доверительное управление ценными бумагами

- •8.4.5. Коллективные инвестиции

- •8.4.6. Налогообложение операций на фондовом рынке

- •8.4.7. Индивидуальные инвестиционные счета

- •Подведем итоги

- •Резюме

- •Полезные советы

- •Дополнительные материалы

- •Риски государственных облигаций

- •Определение ценных бумаг

- •Пример расчета справедливой цены облигации

- •Определение доходности от совершения операций купли-продажи акций

- •Фундаментальный и технический анализ

- •Margin-call

- •Фьючерсы и опционы

- •Типы ПИФов

- •Как выбрать ПИФ

- •Налоги для пайщиков

- •Один из примеров использования инсайдерской информации

- •Кривая доходности

- •Юридическое определение облигации

- •Рейтинговые агентства

- •Ошибка брокера

- •Расчет внутренней нормы доходности в Excel

- •Волатильность

- •Как посчитать цену облигации с учетом НКД?

- •Пример расчета доходности к погашению

- •Индексы

- •Отрицательная нефть

- •Как купить акции Facebook, находясь в Таганроге?

- •Глава 9. Валюта

- •Глоссарий

- •Раздел 9.1. Чужие деньги

- •9.1.1. Основные понятия

- •9.1.2. Виды валют

- •9.1.3. Криптовалюты

- •Раздел 9.2. Валютная механика

- •9.2.1. Обмен

- •9.2.2. Колебания

- •9.2.3. Регулирование

- •9.2.4. Валюта больше, чем валюта

- •Раздел 9.3. Операции с валютой

- •9.3.1. Потратить

- •9.3.2. Перевести

- •9.3.3. Копить

- •9.3.4. Занимать?

- •Раздел 9.4. Заработать на валюте

- •9.4.1. Инвестиции в валюту

- •9.4.2. Паритет покупательной способности

- •9.4.4. Кэрри трейд

- •9.4.5. Сырьевые (товарные) валюты

- •9.4.6. Атака на фиксированные обменные курсы

- •9.4.7. Форвардные и фьючерсные контракты

- •9.4.8. Как проигрывают на Форексе

- •Интерактивный график - калькулятор валютного займа

- •Подведем итоги

- •Резюме

- •Полезные советы

- •Дополнительные материалы

- •Осторожная Саша

- •Валютные коды

- •Биткойн

- •Кому при девальвации жить хорошо?

- •«Мастер и Маргарита» как зеркало валютных предпочтений советских граждан

- •Нормативная рамка

- •Что нужно для покупки валюты в России

- •Иметь или не иметь счет в зарубежном банке

- •Вывоз капитала и платежный баланс

- •О чем нам говорит индекс бигмака?

- •История термина

- •Сколько можно было заработать и потерять на стратегии кэрри трейд между долларом США и рублем в 2016 году

- •Как центральный банк Швейцарии обманул рынок

- •Почему Великобритания не вошла в зону евро

- •Сколько можно было проиграть на Форексе?

- •Что такое денежные агрегаты

- •Отрицательные ставки немецких банков в ноябре 2021 года

- •Глава 10. Страхование

- •Глоссарий

- •Раздел 10.1. Природа

- •10.1.1. Понятия случайности и вероятности. Чем полезен игральный кубик

- •10.1.2. Риск и неопределенность

- •Раздел 10.2. Понятия

- •10.2.1. Страховой случай. Что можно и что нельзя застраховать

- •10.2.2. Страховая сумма и ущерб. Сколько я получу, если что?

- •10.2.3. Страховая премия. От чего зависит цена страховки

- •10.2.4. Франшиза. Кому она выгодна. Чем условная отличается от безусловной

- •Раздел 10.3. Нормативная рамка

- •10.3.1. Российские законы, регулирующие страхование

- •10.3.2. Страховщик. Кто может им быть и кто не может

- •10.3.3. Страхователь, застрахованный и выгодоприобретатель. Зачем такие сложности и какие тут ограничения?

- •10.3.4. Страховой полис (договор). Бумажный или электронный

- •Раздел 10.4. Классификация

- •10.4.1. Что можно законно застраховать?

- •10.4.2. Кто принимает решение о заключении договора страхования

- •10.4.3. Где мы сталкиваемся с обязательными страховками?

- •10.4.4. Основные правила добровольного страхования

- •Раздел 10.5. Какие бывают страховки

- •10.5.1. Страхование имущества

- •10.5.2. Личное страхование

- •10.5.3. Страхование ответственности

- •10.5.4. «Автомобильное страхование» – самое обсуждаемое страхование в России

- •Раздел 10.6. Покупать или не покупать (страховку)

- •10.6.1. Какие риски мы недооцениваем, а какие переоцениваем (ментальные ловушки)

- •10.6.2. Как выбирать страховщика?

- •Раздел 10.7. Потенциальные конфликты

- •10.7.1. Может ли страховая разориться

- •10.7.2. Если у страховщика отозвали лицензию

- •10.7.3. Может ли обмануть агент?

- •10.7.4. Почему страховая не хочет платить

- •10.7.5. А почему мне предлагают такую маленькую выплату

- •10.7.6. А такой риск вообще существует

- •10.7.7. Можно ли обмануть страховую компанию

- •10.7.8. Особенности споров со страховыми компаниями

- •Подведем итоги

- •Резюме

- •Полезные советы

- •Дополнительные материалы

- •Зависимые и независимые случайные события

- •Нассим Талеб о судьбе царя Креза

- •Подробнее про математическое ожидание

- •Когда страхование может перестать работать

- •Как зародилось современное европейское страхование и кто такой Ллойд

- •Что означают понятия «страхование» и «риск»

- •Страхование от несчастных случаев

- •Страхование автомобилей каско

- •Титульное страхование недвижимости

- •Добровольное медицинское страхование

- •Обязательное медицинское страхование

- •Что представляет собой страховой полис выезжающих за рубеж?

- •Накопительное страхование жизни и депозиты

- •Страхование пассажиров

- •Что такое европротокол

- •Споры вокруг е-ОСАГО

- •Ремонтная реформа ОСАГО

- •Что такое «Зеленая карта»

- •Можно ли в России законно купить иностранный страховой продукт?

- •Будет ли работать страховка в случае войны или стихийных бедствий? Что такое форс-мажор для страховщика?

- •Страхование в цифровом мире

- •Страхование жилья от чрезвычайных ситуаций

- •Бывают ли "ненужные" страховки?

- •Когда у вас есть каско, но лучше получить возмещение по ОСАГО

- •Глава 11. Пенсии

- •Глоссарий

- •Раздел 11.1. Государственная пенсионная система

- •11.1.1. Что такое пенсия и кому она выплачивается

- •11.1.2. Почему в странах существуют государственные пенсионные системы

- •11.1.3. Какие бывают государственные пенсионные системы?

- •11.1.4. Какая пенсионная система лучше?

- •Раздел 11.2. Как накопить на старость самостоятельно?

- •11.2.1. Можно ли рассчитать, сколько надо накопить?

- •11.2.2. Как копить?

- •Раздел 11.3. Пенсия по старости в Российской Федерации

- •Глоссарий

- •11.3.1. Государственное пенсионное обеспечение

- •11.3.2. Обязательное пенсионное страхование

- •11.3.3. Негосударственное пенсионное обеспечение

- •Подведем итоги

- •Дополнительные материалы

- •Соборное уложение про помощь родных

- •Богоугодные заведения при Петре I

- •Как это сделано в Китае

- •Нечуткие родственники

- •Старение населения в цифрах

- •Показатели старения населения

- •Чья пенсионная система лучше

- •Пенсионный возраст в разных странах

- •Сколько отчисляют на пенсии в разных странах

- •Сложная математика жизненного цикла

- •Павловская денежная реформа

- •Пенсии до и после Петра I

- •Реформа пенсионной системы при Николае I

- •Основные положения закона "О государственных пенсиях" в СССР

- •Особенности страхового пенсионного обеспечения до революции

- •Основные положения закона "О пенсиях и пособиях членам колхозов"

- •Основные положения закона "О государственных пенсиях в РСФСР"

- •Пенсионный фонд Российской Федерации

- •Закон "Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования"

- •Закон "О трудовых пенсиях в Российской Федерации"

- •Закон "Об обязательном пенсионном страховании"

- •Закон "О негосударственных пенсионных фондах"

- •На что обращать внимание при выборе НПФ

- •Социальное страхование рабочих

- •Зачем был повышен пенсионный возраст?

- •Как рассчитать количество пенсионных баллов

- •Учет трудового стажа

- •Глава 12. Защита прав потребителей

- •Глоссарий

- •Раздел 12.1. Зачем нужно защищать потребителя?

- •12.1.1. Покупка и ее последствия

- •12.1.2. Кто такой потребитель?

- •Раздел 12.2. Какие есть права у потребителя?

- •12.2.1. Какие права нужно защищать?

- •12.2.2. Право потребителя на информацию

- •12.2.3. Право потребителя на выбор

- •12.2.4. Право быть услышанным

- •12.2.5. Право на безопасность

- •12.2.6. Право на возмещение ущерба

- •12.2.7. Право на удовлетворение базовых потребностей

- •12.2.8. Право на потребительское образование

- •Раздел 12.3. Российский закон о ЗПП применительно к финансовым услугам

- •12.3.1. Права потребителя финансовых услуг, защищаемые российским законом о ЗПП

- •12.3.2. Право на информацию

- •12.3.3. Право на отказ от исполнения договора о выполнении работ (оказании услуг)

- •12.3.4. Право на услугу надлежащего качества и в срок

- •12.3.5. Право на возмещение ущерба

- •12.3.6. Право на выбор суда

- •12.3.7. Недействительность условий договора

- •12.3.8. Права в условиях карантина и других форс-мажоров

- •Раздел 12.4. Механизмы решения конфликтов с финансовыми организациями

- •12.4.1. Нарушение прав: кто и как может нарушить ваши права?

- •12.4.2. Что делать, если ваши права как потребителя финансовых услуг нарушили

- •12.4.3. Кто может помочь в борьбе за ваши права?

- •Раздел 12.5. Когда закон не защищает

- •12.5.1. Мошенничества: на что нас ловят?

- •12.5.2. Финансовая пирамида: как распознать и можно ли защититься?

- •12.5.3. Правила самозащиты

- •Подведем итоги

- •Резюме

- •Полезные советы

- •Дополнительные материалы

- •История формирования потребительского права

- •Потребительский экстремизм

- •Schumer box ("Коробка Шумера"), или Как донести до потребителя важную и сложную информацию?

- •Как Федеральная антимонопольная служба России борется за права потребителей

- •Забота о безопасности потребителя: из истории отзыва продукции

- •О квалификации инвесторов

- •О применении Закона о ЗПП к финансовым услугам: для любителей юриспруденции

- •Статистика жалоб потребителей финансовых услуг

- •НЕвиртуальный конфликт - если мошенники оформили на вас заем

- •Как составить претензию?

- •Финансовый омбудсмен в мире и в РФ

- •Насколько вас защищает закон от финансовой пирамиды?

- •Как банк подключает страховку без ведома, но с согласия клиента

- •Скрытая продажа дополнительных продуктов

- •Мошенничества в период пандемии

- •Кэшбери возвращается за вашими деньгами

- •Список источников

- •Рекомендуемая литература

- •Исследования

- •Нормативно-правовые источники

- •Информационно-аналитические ресурсы

- •Специализированные веб-ресурсы

- •Видеоматериалы

Учебное пособие по финансовой грамотности |

647 |

В России возраст выхода на пенсию для женщин и мужчин также отличается. До недавнего времени для мужчин это было 60 лет, для женщин - 55 лет. Этот возраст для получения пенсии по старости был установлен в СССР в 1932 году. Во многих странах сегодня повышают или планируют повысить пенсионный возраст с целью обеспечить более сбалансированный бюджет пенсионного фонда. Федеральным законом Российской Федерации от 3 октября 2018 года пенсионный возраст мужчин был поднят до 65 лет, а женщин - до 60 лет.

Повышение пенсионного возраста выглядит очень привлекательным, особенно в условиях распределительной пенсионной системы. При повышении возраста выхода на пенсию можно существенно снизить нагрузку на работающее население и сократить общую сумму выплат. Если же средств пенсионного фонда не хватает, то таким образом можно сократить дотации из бюджета. Вспомним, что в 2017 году в мире проживало 962 миллиона человек в возрасте 60 лет и старше, из них всего 137 миллионов человек - в возрасте 80 лет и старше. Пока ни одна страна не планирует поднять возраст выхода на пенсию до 80 лет, но, согласитесь, экономия была бы колоссальная.

Сколько отчисляют на пенсии в разных странах

Практически во всех странах существует минимальная страховая, социальная или базовая пенсия. Ее можно получить, делая отчисления с заработной платы в государственный пенсионный фонд. В Китае пенсионные отчисления составляют 11% от заработной платы (8% платит работник, 3% - работодатель). В Германии отчисления делятся поровну между работником и работодателем и вместе составляют 19% от заработной платы. Во Франции на базовую пенсию могут претендовать отчислявшие 16,35% от заработной платы в пенсионный фонд. Для получения социальной пенсии в США необходимо платить 15,3% с заработной платы, работодатель перечисляет половину суммы. В Израиле для получения социальной пенсии надо перечислять от 6,95 до 18,5% заработной платы в Ведомство национального страхования. В России отчисления в пенсионный фонд составляют 22% от заработной платы, и осуществляет их работодатель (ставка для доходов свыше 1 150 000 рублей в год снижается до 10%). http://pensia-expert.ru

Сложная математика жизненного цикла

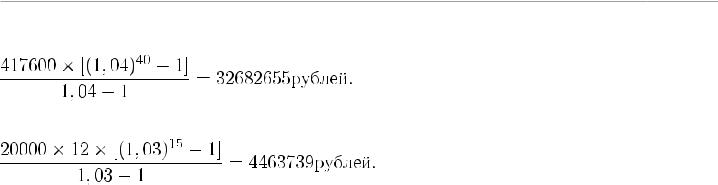

Допустим, девятнадцатилетний студент третьего курса Василий рассчитывает после окончания вуза найти работу в сфере экономического анализа. Он рассчитывает получать 40 тысяч после окончания вуза и считает, что его заработная плата будет повышаться на 8% каждый год. Уровень инфляции в стране составляет 4%. Василий рассчитывает выйти на пенсию в 60 лет и прожить после этого еще 15 лет. Пенсию студент оценивает в 20 тысяч рублей с индексацией на 3% каждый год. При этом Василий также владеет доставшимся в наследство счетом в банке, на котором лежат 3 млн рублей. Сколько должен потреблять каждый год Василий, чтобы его богатство было равномерно распределено по оставшимся годам жизни (согласно гипотезе жизненного цикла)?

Доход Василия за первый год работы составит

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

648 |

Тогда за 40 лет, оставшихся Василию до выхода на пенсию, с учетом реального роста зарплаты на 8%-4%=4% (номинальный рост за вычетом инфляции) он успеет заработать

Объем пенсионных выплат, которые успеет получить Василий, составит

Таким образом, совокупный доход Василия за всю жизнь составит 37 146 394 рублей. Этот доход должен быть равномерно распределен между 56 годами жизни (с учетом последнего года обучения в институте) - ежемесячный уровень трат составит 55 277 рублей. Кроме того, Василий равномерно расходует унаследованное богатство - по 4464 рубля в месяц. В месяц в среднем Василий может тратить 59 741 рубль. То есть, согласно модели, при неизменности всех ее параметров, первые годы Василий должен, очевидно, более интенсивно пользоваться полученным наследством, в середине жизни откладывать лишние деньги, а в конце пользоваться накоплениями как дополнением к пенсии.

Павловская денежная реформа

22 января 1991 года в России началась денежная реформа, оставшаяся в народной памяти как павловская (по фамилии тогдашнего премьер-министра В.С. Павлова). В 21 час по московскому времени, когда все магазины и финансовые учреждения уже были закрыты, по телевидению было объявлено, что М.С. Горбачев подписал Указ об изъятии из обращения 50ти и сторублевых купюр. Купюры можно было обменять на более мелкие, но только в течение трех дней и только в размере 1000 рублей на человека. Самые предприимчивые люди в ночь после оглашения указа бросились покупать железнодорожные и авиабилеты на длинные расстояния, чтобы через несколько дней сдать их. Целью реформы было изъятие у населения избыточной денежной массы, находившейся в наличном обращении и хотя бы частичное решение проблемы дефицита на товарном рынке. Эффект неожиданности позволил изъять из обращения 14 млрд рублей. Однако более значительным последствием реформы стала утрата доверия населения к Правительству.

Пенсии до и после Петра I

Однако и в более ранние периоды пенсии фактически существовали в форме сословных привилегий и касались прежде всего служилых людей.

В древнерусских письменных источниках можно найти сведения о том, что воеводы славянских дружин заботились о приюте и пропитании своих подчиненных в старости. Развитие этой практики было реализовано через “кормления” для лиц высокого социального статуса. А в 1556 году были введены нормы доходов с земельных наделов и денежное жалование служилым людям. Этот доход не был в прямом смысле пенсионной выплатой, но, являясь пожизненным, фактически обеспечивал людей и в старости. Иван Грозный принял “Указ о размере московских поместий, положенных разных чинов людям”, который упорядочил выдачу прожиточных поместий. Так в России начала действовать государственная система распределения натуральных привилегий. Жалованные грамоты на

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

649 |

право владения поместьями выдавались за ратные подвиги, личную преданность или особое рвение на царской и военной службе. Важно, что после смерти человека, которому было пожаловано поместье, оно доставалось семье умершего. В 16-й главе Соборного уложения царя Алексея Михайловича устанавливаются нормы попечительства над семьей помещика, который покинул службу по старости или по болезни. http://pfr.pba.su/Content/Read/48

Вначале XVIII века поместное и вотчинное землевладение вытесняется денежными формами жалования, которое получали прежде всего военные и гражданские чины. При Петре II нормы Морского устава были распространены на вдов и сирот иностранных офицеров. Финансировались выплаты за счет вычетов из жалования самих офицеров или за счет экономии средств, выделяемых армейским формированиям.

Впериод царствования Анны Иоанновны право на пенсионное обеспечение было распространено на служащих Академии навигационных наук и работников-мастеровых Сестрорецкого завода под Петербургом, работавших на нужды российского флота. Но расходы на пенсии в этом случае покрывались за счет учреждений. Императрица Елизавета Петровна распространила нормы Морского устава на сухопутные войска.

Многократно возросли расходы на пенсии в годы правления Екатерины II. Были введены пенсии за выслугу лет (для морских офицеров - 32 года, для гражданских чинов - 35 лет). назначение пенсий военным и гражданским лицам было строго индивидуальным. Перечень пенсионеров, претендующих на получение казенных пособий, определялся императрицей и был ограниченным по численности. Тем, кто не попал в список, приходилось ждать, пока в нем освободится место. Рост расходов на пенсионное обеспечение продолжился и при Павле I. Уже к концу XVIII века пенсии из казны получало подавляющее большинство военных и служащих государственных учреждений. При Александре I на пенсии могли претендовать также оружейные мастеровые, служащие ведомства путей сообщения и других отраслей, обеспечивающих нужды армии. http://pfr.pba.su/Content/Read/209

Реформа пенсионной системы при Николае I

По “Уставу о пенсиях и единовременных пособиях государственным (военным и гражданским) служащим”, все суммы пенсионного капитала (включая дополнительные доходы на капитал) передавались в Государственное казначейство.

Устав предусматривал производство определенных вычетов, которые служили пополнению пенсионного капитала казны. К ним относились, в частности, отчисления с окладов жалования гражданских чиновников, отчисления с пенсий, вычеты со всех “столовых денег”. При недостатке этих сумм указ предписывал дополнять их из общих сумм Государственного казначейства.

Суммы на выплаты пенсий и пособий “всем лицам, внесенным в Государственную книгу” (реестр пенсионеров), отчислялись из общих доходов казны, но в рамках ежегодной сметы ассигнований на пенсионные расходы. Второй источник пополнения пенсионного фонда казначейства составляли пенсионные отчисления ведомств и учреждений (средства, “накопившиеся по разным местам на производство пенсий и пособий”). Рассчитывались пенсии не из жалования, а по разряду чина за последние годы службы.

Актуальный текст учебника смотрите на finuch.ru

Учебное пособие по финансовой грамотности |

650 |

Вторая реформа Николая I была обусловлена нехваткой средств для выплаты пенсий. В 1853 году была введена проверка нуждаемости пенсионеров, срок выслуги лет вновь поднят до 35 лет (интересно, что в выслугу лет в отношении пенсии засчитывалось время нахождения служащих чиновников по болезни в доме умалишенных, а также в плену), право на досрочную пенсию отменялось везде, кроме ведомств горного и таможенного дела, пенсии определялись по разряду занимаемого чина последние за пять лет, а не три, как ранее. http://pfr.pba.su/Content/Read/239 .

Основные положения закона "О государственных пенсиях" в СССР

Пенсионное обеспечение в Советском государстве осуществляется полностью за счет государственных и бюджетных средств.

•Выплата пенсий обеспечивается государством за счет средств, ежегодно ассигнуемых по государственному бюджету СССР, в том числе средств по бюджету государственного социального страхования, образуемых из взносов предприятий, учреждений и организаций без каких-либо вычетов из заработной платы (ставка отчислений составляла 4–12% в зависимости от сферы деятельности).

•Право на государственную пенсию имеют рабочие и служащие, военнослужащие, учащиеся.

•Пенсии не облагаются налогами.

•Право на пенсию имеют мужчины по достижении 60 лет при стаже работы не менее 25 лет, женщины по достижении возраста 55 лет при стаже работы 20 лет (впоследствии будут введены положения о повышении пенсий при непрерывном стаже работы на одном рабочем месте), если стажа недостаточно, то пенсия пропорционально сокращается.

•Право досрочного выхода на пенсию имеют рабочие горячих цехов, вредных производств, работницы текстильной промышленности, женщины-трактористы, матери пятерых и более детей и некоторые другие категории граждан.

•Пенсии устанавливаются в размере от 50 до 120 рублей в зависимости от размера заработной платы (среднемесячного заработка) за последние 12 месяцев или пяти лет из последних 10 лет работы.

Особенности страхового пенсионного обеспечения до революции

Обязательное социальное страхование распространялось только на предприятия с численностью не менее двадцати рабочих при наличии двигателя (парового или электрического) и тридцати рабочих при отсутствии двигателя.

Это составило 1/50 часть населения страны. Учитывая, что к началу ХХ века почти половину населения составляли сельские жители, которые оставались без пенсий до 60-х годов ХХ века, пенсионное обеспечение охватывало менее 1/3 населения Российской империи. Для назначения пенсий служащим низших чинов нередко требовалось доказать, что к моменту достижения пенсионного возраста чиновник не будет иметь другой возможности содержать семью, кроме пенсионного пособия. Пенсионное право утрачивалось при пострижении в

Актуальный текст учебника смотрите на finuch.ru