3. Кредитно-денежная политика государства

Теоретические аспекты кредитно-денежной политики государства

В основе кредитно-денежной политики государства лежит денежная теория, в центре внимания которой исследование каналов влияния денег на реальный сектор экономики и разработка на этой основе практических рекомендаций по осуществлению экономической политики государства в кредитно-денежной сфере.

Роль денег в экономике по-разному оценивается сторонниками количественной теории денег и кейнсианцами.

Количественная теория денег отводила деньгам роль ценовой вуали, т.е. увеличение денег в обращении приводило только к росту товарных цен. Математически она выражается как MV=PY, где М - денежная масса в обращении в текущем периоде, V - усредненная скорость ее обращения в текущем периоде, Р - общий уровень цен на товары и услуги в текущем периоде, Y - объем реального ВВП в текущем периоде. Если V и Y постоянны, то увеличение денежного предложения будет прямо влиять на цены:

![]()

«...Одним из нормальных действий всякого увеличения количества денег будет точно пропорциональное повышение общего уровня цен», - утверждал И. Фишер.

Это представление преобладало в западной экономической мысли вплоть до Кейнса и современных монетаристов. Дж. М. Кейнс подверг критике классическую теорию и показал, что деньги оказывают влияние на производство через процентную ставку: увеличение предложения денег приводит к снижению процентной ставки, росту инвестиционной активности и национального дохода. «... Существует особенно непосредственная и жесткая связь между изменениями количества денег и изменениями нормы процента», - сделал вывод Дж. М. Кейнс.

Связь между предложением денег, процентной ставкой и инвестициями в реальный сектор экономики можно показать графически (рис. 5).

Рис. 5

Увеличение предложения денег, вызванное увеличением банковских резервов, приводит к смещению кривой предложения денег вправо, процентная ставка снижается, инвестиции растут. Спрос и предложение денег у Кейнса из чисто теоретических вопросов превращаются в практические, а процентная ставка является связующим звеном между деньгами и реальным сектором экономики. Вместе с тем теория денег Кейнса носит налет психологизма. Норма процента испытывает воздействие не только со стороны предложения денег, но и предпочтения ликвидности, которое, в свою очередь, зависит от характера ожиданий экономических агентов, от их умения предвидения в рыночной неопределенности. «... Норма процента в значительной степени психологический феномен», - считает Дж. М. Кейнс.1

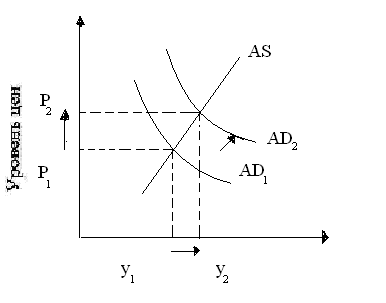

Инвестиционные расходы фирм являются составной частью совокупных расходов общества, и их рост приводит к увеличению совокупного спроса, а, значит, производства и занятости. Рассмотрим это утверждение на примере модели AD-AS (рис.6), в которой P – уровень цен; Y – реальный объем производства; AS – совокупное предложение; AD – совокупный спрос; Y* - потенциальный объем производства.

На горизонтальном, кейнсианском, отрезке кривой совокупного предложения увеличение совокупного спроса, вызванное ростом инвестиционных расходов вследствие снижения процентной ставки, воздействует в основном на реальный объем производства и занятости, а не на уровень цен. В долгосрочном периоде (вертикальный отрезок кривой совокупного предложения) политика «дешевых денег» приведет только к росту цен.

Рис. 6

В результате, кейнсианская концепция кредитно-денежной политики включает довольно длинный передаточный механизм, состоящий из четырех звеньев (рис.7).

После экономического кризиса 1929-1933 гг. до конца 70-х гг. денежно-кредитное регулирование следовало кейнсианским рецептам стабилизации. Центральный Банк основное внимание уделял регулированию процентных ставок. В условиях падения производства и увеличения безработицы Центральный Банк в целях оживления конъюнктуры проводил политику кредитных экспансий путем расширения кредита и снижения нормы процента. В условиях экономического подъема, сопровождаемого «биржевой горячкой», ростом цен, спекуляцией, нарастанием диспропорций в экономике, Центральный Банк проводил политику кредитных рестрикций, т.е. ограничения кредита, роста процентных ставок, сдерживания эмиссии платежных средств.

В конце 70-х годов прошлого века произошел крутой поворот в сторону применения неоклассических теорий (главным образом, монетаризма) в качестве теоретической основы государственного регулирования экономики. Этому способствовали кризисные явления в экономике капиталистических стран в 70-е годы, когда падение производства сопровождалось ростом цен.

Монетаризм

– это современная количественная теория

денег. Согласно взглядам монетаристов,

увеличение предложения денег воздействует

непосредственно на совокупный спрос,

а через него и на номинальный ВНП (![]() ):

):

![]()

В отличие от И. Фишера, монетаристы допускают, что в краткосрочном периоде при стабильной или постоянной скорости обращения денежной массы (V) увеличение количества денег может влиять как на цены, так и на объем выпуска, в долгосрочном же периоде оно ведет только к росту цен. Обратимся к модели AD-AS (монетаристский подход), представленной на рис.8. Увеличение совокупного спроса (смещение кривой AD на графике вправо вверх) приводит к росту цен и реального объема производства. Умеренная и управляемая инфляция, согласно монетаризму, стимулирует реальное производство.

Достичь экономической стабилизации, по мнению монетаристов, возможно только путем борьбы с инфляцией. А поскольку инфляция, с точки зрения лидера монетаризма М. Фридмена, представляет собой везде и всегда «денежное явление, возникающее и сопровождаемое более быстрым ростом денежной массы по сравнению с объемом производства», то «единственным эффективным способом остановить инфляцию является ограничение темпов роста количества обращающихся денег».2

Реальный объем производства

Рис. 8

С учетом среднегодового увеличения реального ВНП примерно на 3% и незначительного снижения скорости обращения денег М. Фридмен предлагает ограничить годовой темп роста денежной массы 3-5% от суммы наличности вне банковской системы и депозитов коммерческих банков как срочных, так и до востребования.

«Денежное правило» М. Фридмена нашло отражение в практике денежно-кредитного регулирования капиталистических стран.

Следуя рецептам монетаризма, центральные банки ведущих капиталистических стран в 70-е годы осуществляли таргетирование денежной массы, заключающееся в установлении целевых ориентиров - низших и высших пределов роста различных денежных агрегатов на предстоящий период.

Политика «зажима» денежной массы имела неоднозначные последствия. С одной стороны, удалось победить инфляцию. Так, в США уровень инфляции снизился с 15-12% в конце 70-х гг. до 4-2% в 1982-1983гг. С другой стороны, такая политика привела к падению объемов производства. В США потери ВНП за три года политики «дорогих денег» составили около 500 млрд. долл.

На практике центральные банки часто отходят от чисто монетаристских методов регулирования экономики, осуществляя смешанную политику регулирования как предложения денег, так и процентных ставок, смещая акценты в зависимости от конкретной экономической ситуации.

В 90-е г.г. центральные банки развитых и развивающихся стран перешли от политики таргетирования денежной массы к таргетированию инфляции, ставя ее в жесткие рамки. С 2002 г. политику таргетирования инфляции осуществляет Центральный банк РФ.

Цели и инструменты кредитно-денежной политики государства

Кредитно-денежная политика – совокупность мероприятий в кредитно-денежной сфере, направленных на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платежного баланса. Промежуточными целями кредитно-денежной политики является регулирование денежной массы, ставки процента и обменного курса. Осуществляет кредитно-денежную политику Центральный банк страны.

В современных условиях Центральный банк обладает определенным механизмом воздействия на кредитную эмиссию коммерческих банков. Он контролирует предложение денег в экономике, воздействуя на денежную базу («деньги высокой эффективности»), включающую наличность вне банковской системы и резервы коммерческих банков, хранимые в Центральном банке:

![]() ,

,

где MB – денежная база, C – наличность, R – резервы. Эти компоненты являются по закону средством обеспечения банковских депозитов, производных от величины денежной базы.

Связь между денежной массой и денежной базой выражается формулой:

![]() ,

,

где m – коэффициент (денежный мультипликатор), показывающий, как изменяется предложение денег при увеличении денежной базы на единицу.

Центральный банк имеет возможность влиять на денежную базу в силу двух обстоятельств:

во-первых, Центральный банк обладает монопольным правом на выпуск банкнот, тем самым, формируя наличноденежный компонент денежной массы;

во-вторых, он располагает инструментами косвенного воздействия на резервы коммерческих банков. Это хорошо известные методы кредитно-денежной политики: изменение нормы обязательных резервов, политика учетной ставки, операции на открытом рынке.

Изменение нормы обязательных резервов воздействует на способность банковской системы к созданию денег двумя путями: 1) оно влияет на размер избыточных резервов банковской системы; 2) на размер денежного мультипликатора. Снижая норму обязательного резервирования, Центральный банк способствует увеличению избыточных резервов коммерческих банков и росту денежного мультипликатора, тем самым, увеличивая возможность банковской системы создавать новые деньги путем кредитования. Увеличение резервной нормы действует в обратном порядке.

ФРС США, например, прибегла к сокращению уровня обязательных резервов в периоды экономических спадов в 1953, 1954, 1958, 1970, 1974-1975 гг., стимулируя тем самым рост деловой активности. В целях снижения уровня инфляции в 1973-74 гг. ФРС временно подняла уровень обязательных резервов на половину процентного пункта. Изменение уровня обязательного резервирования является одним из наиболее мощных инструментов контроля и регулирования денежно-кредитных отношений, к которому в настоящее время обращаются крайне редко.

Как уже отмечено, Центральный банк является кредитором последней инстанции для коммерческих банков (банком банков). Получение ссуды Центрального банка увеличивает избыточные резервы банка-заемщика, которые он может использовать для кредитования, создавая в результате новые средства платежа и обращения. Падение учетной ставки приводит к росту спроса коммерческих банков на кредиты Центробанка и увеличению предложения денег банковской системой. Рост учетной ставки (ставки рефинансирования) снижает спрос коммерческих банков на ссуды Центрального банка, способствуя ограничению предложения денег коммерческими банка-ми.

В странах, где существует хорошо организованный рынок ценных бумаг, центральный банк в целях регулирования денежной системы осуществляет операции на открытом рынке. Покупка ценных бумаг у коммерческих банков и населения на вторичном рынке ценных бумаг приводит к увеличению резервов коммерческих банков, следовательно, возрастает способность коммерческих банков к кредитованию и депозитно-чековой эмиссии. Продажа Центральным банком ценных бумаг на открытом рынке уменьшает резервы коммерческих банков и, соответственно, снижается их способность «делать деньги».

Из всех рассмотренных методов кредитно-денежного регулирования, осуществляемых Центральным банком, последний обладает наибольшей гибкостью, не содержит в себе элементов администрирования. Это рыночный метод воздействия на рыночные институты.

Таким образом, в современных условиях Центральный банк в состоянии контролировать денежную эмиссию коммерческих банков, а через нее воздействовать на ход экономического цикла. Когда в экономике наблюдается экономический спад, сопровождаемый безработицей и снижением цен, Центробанк в целях стимулирования совокупного спроса и роста занятости осуществляет политику «дешевых денег». Покупая ценные бумаги у коммерческих банков или снижая резервную норму и учетную ставку, Центральный банк увеличивает этим избыточные резервы коммерческих банков и, соответственно, их способность к созданию новых денег. В условиях инфляции Центробанк проводит политику «дорогих денег», продавая ценные бумаги на открытом рынке, увеличивая норму обязательного резервирования, повышая учетную ставку. Так он добивается снижения резервов коммерческих банков и сокращения предложения денег, что снижает уровень цен в экономике.

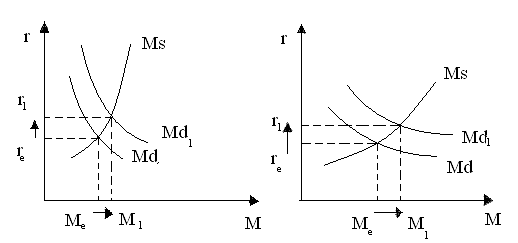

С помощью рассмотренных инструментов Центральный банк реализует тактические цели кредитно-денежной политики: поддержание на определенном уровне денежной массы (жесткая монетарная политика) или ставки процента (гибкая монетарная политика). Варианты денежной политики по-разному интерпретируются на графике денежного рынка (рис. 9). Жесткая политика поддержания денежной массы соответствует вертикальной или крутой кривой предложения денег на уровне целевого показателя денежной массы (рис. 9.1). Гибкая монетарная политика может быть представлена горизонтальной или наклонной кривой предложения денег (рис. 9.2).

Рис. 9.1 Рис. 9.2

Выбор вариантов кредитно-денежной политики зависит во многом от причин изменения спроса на деньги. Например, если спрос на деньги связан с инфляционным процессом, то Центробанк проводит жесткую кредитно-денежную политику, что приводит к росту процентной ставки, и, как следствие, снижению инвестиционной активности в экономике (рис. 9.1).

Центральный банк Российской Федерации на протяжении 90-х гг. XX в. проводил жесткую кредитно-денежную политику, в основание которой была положена монетаристская модель М. Фридмена.

Реализация модели М. Фридмена в переходной экономике России дала негативные результаты. Резкое сжатие денежной массы в условиях либерализации цен вызвало денежный голод в стране. В условиях дефицита денег в экономике получили распространение бартер, взаимозачеты, денежные суррогаты. Каналы денежного обращения заполнились чужеродной валютой – американским долларом.

Интересам развития отечественного производства отвечает гибкая кредитно-денежная политика – увеличение предложения денег в целях снижения процентной ставки и роста инвестиций в реальный сектор экономики. На рис. 9.2 увеличение спроса на деньги (смещение кривой Мd вправо) при наклонной кривой предложения приводит к большему увеличению денежной массы, чем процентной ставки.