45. Взыскание налога или сбора за счет иного имущества организаций и ип.

Взыскание налога или сбора за счет иного имущества происходит в рамках принудительного взыскания налогов с организации и ИП во внесудебном порядке:

Ст. 46 и ст. 47 (Когда не требуется в судебном порядке)

2 Стадии:

Списание недоимки из средств на банковских счетах организации или ИП

за счет иного имущества

Это две взаимозависимые стадии. Обойти «первую» стадию и приступить ко «второй» - нельзя:

При недостаточности или отсутствии денежных средств на счетах налогоплательщика или при отсутствии информации о таких счетах налоговый орган на основании соответствующего решения ВПРАВЕ ВЗЫСКАТЬ НАЛОГ ЗА СЧЕТ ИМУЩЕСТВА, в том числе за счет наличных денежных средств налогоплательщика в пределах сумм, указанных в требовании об уплате налога, и с учетом сумм, в отношении которых произведено взыскание в соответствии со ст. 46 НК РФ (п. 1 ст. 47 НК РФ).

Как указал Пленум ВАС (п. 54 Постановления от 30.07.2013 № 57), вывод о недостаточности или отсутствии денежных средств на банковских счетах может быть сделан налоговым органом только на основании данных о состоянии всех известных ему счетов налогоплательщика.

Для получения указанных сведений и обеспечения в последующем возможности взыскания средств с соответствующих счетов инспекция вправе на основании п. 2 ст. 76 НК РФ вынести решения о приостановлении операций по известным ей счетам (но не ранее вынесения решения о взыскании налога). Получив данное решение, банк в силу п. 5 ст. 76 НК РФ обязан сообщить в налоговый орган в электронной форме сведения об остатках денежных средств на счете, операции по которому приостановлены.

Данное решение исполняют судебные приставы на основании постановления налогового органа о взыскании налоговой задолженности за счет имущества налогоплательщика (вынесенного в течение трех дней с момента принятия решения о взыскании) (абз. 2 п. 1, п. 4 ст. 47 НК РФ). Взыскание может быть обращено на любое движимое и недвижимое имущество налогоплательщика в очередности, установленной п. 5 ст. 47 НК РФ.

ПРИ ЭТОМ Налоговый орган вправе перейти к принудительному взысканию налога за счет иного имущества налогоплательщика ТОЛЬКО ПОСЛЕ принятия надлежащих мер по взысканию налога за счет его денежных средств (п. 55 Постановления Пленума ВАС РФ № 57). *порядок описан выше в билете №43

Ст. 47 НК:

5. Взыскание налога за счет имущества налогоплательщика (налогового агента) - организации или индивидуального предпринимателя производится последовательно в отношении:

наличных денежных средств, денежных средств и драгоценных металлов в банках, на которые не было обращено взыскание в соответствии со статьей 46 настоящего Кодекса;

имущества, не участвующего непосредственно в производстве продукции (товаров), в частности ценных бумаг, валютных ценностей, непроизводственных помещений, легкового автотранспорта, предметов дизайна служебных помещений;

готовой продукции (товаров), а также иных материальных ценностей, не участвующих и (или) не предназначенных для непосредственного участия в производстве;

сырья и материалов, предназначенных для непосредственного участия в производстве, а также станков, оборудования, зданий, сооружений и других основных средств;

имущества, переданного по договору во владение, в пользование или распоряжение другим лицам без перехода к ним права собственности на это имущество, если для обеспечения исполнения обязанности по уплате налога такие договоры расторгнуты или признаны недействительными в установленном порядке;

другого имущества, за исключением предназначенного для повседневного личного пользования индивидуальным предпринимателем или членами его семьи, определяемого в соответствии с законодательством Российской Федерации.

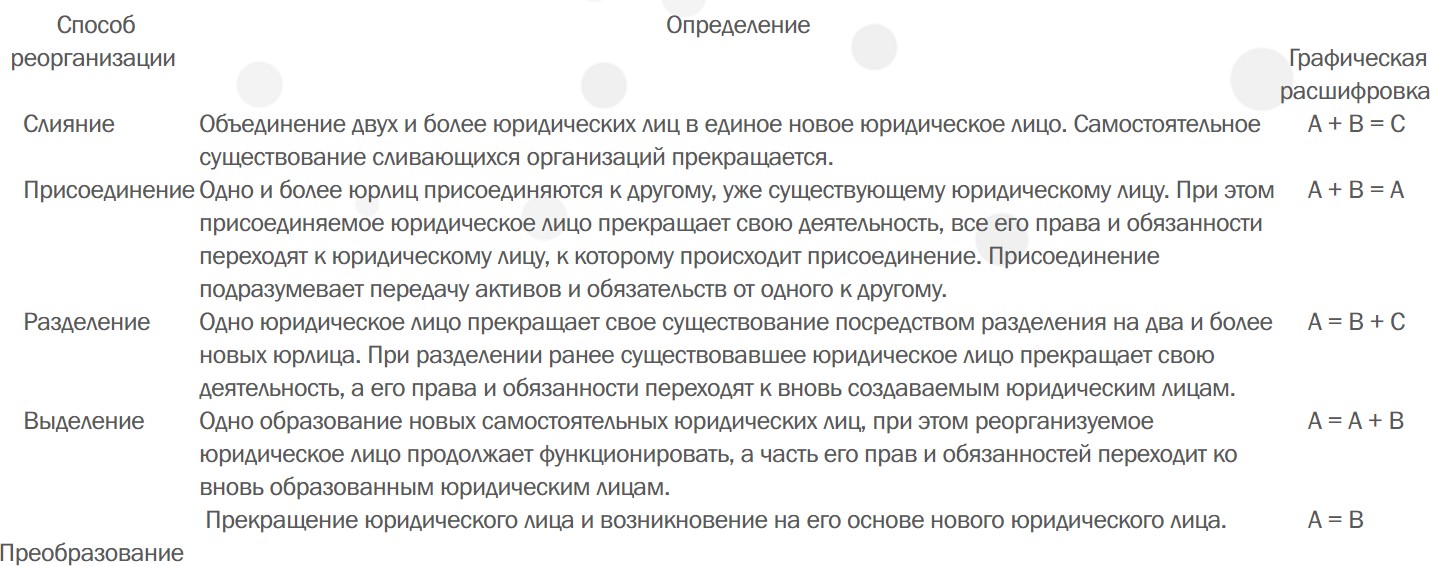

Реорганиза́ция юридического лица — прекращение юридического лица, влекущее возникновение отношений правопреемства юридических лиц, в результате которого происходит одновременное создание одного, либо нескольких новых, и/или прекращение одного, либо нескольких прежних юридических лиц.

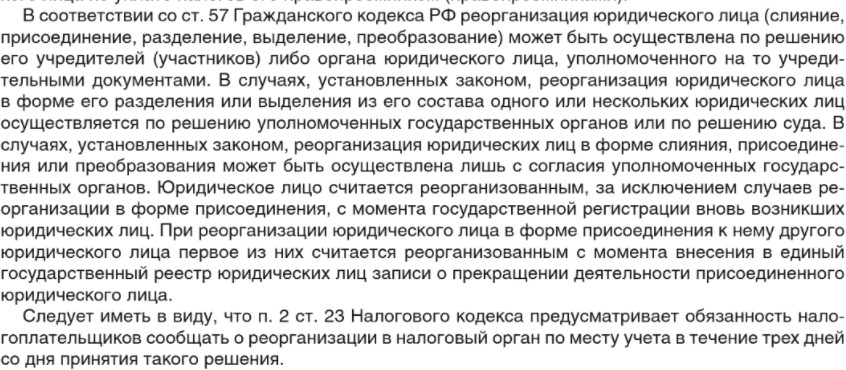

НК РФ Статья 50. Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при реорганизации юридического лица

Обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником (правопреемниками) в порядке, установленном настоящей статьей.

Исполнение обязанностей по уплате налогов реорганизованного юридического лица возлагается на его правопреемника (правопреемников) независимо от того, были ли известны до завершения реорганизации правопреемнику (правопреемникам) факты и (или) обстоятельства неисполнения или ненадлежащего исполнения реорганизованным юридическим лицом указанных обязанностей. При этом правопреемник (правопреемники) должен уплатить все пени, причитающиеся по перешедшим к нему обязанностям.

На правопреемника (правопреемников) реорганизованного юридического лица возлагается также обязанность по уплате причитающихся сумм штрафов, наложенных на юридическое лицо за совершение налоговых правонарушений до завершения его реорганизации. Правопреемник (правопреемники) реорганизованного юридического лица при исполнении возложенных на него настоящей статьей обязанностей по уплате налогов и сборов пользуется всеми правами, исполняет все обязанности в порядке, предусмотренном настоящим Кодексом для налогоплательщиков.

Реорганизация юридического лица не изменяет сроков исполнения его обязанностей по уплате налогов правопреемником (правопреемниками) этого юридического лица.

Сроки исполнения обязанностей по уплате налогов и сборов определяются по правилам статьи 57 НК РФ

ПРИ СЛИЯНИИ нескольких юридических лиц их правопреемником в части исполнения обязанности по уплате налогов признается возникшее в результате такого слияния юридическое лицо.

ПРИ ПРИСОЕДИНЕНИИ одного юридического лица к другому юридическому лицу правопреемником присоединенного юридического лица в части исполнения обязанности по уплате налогов признается присоединившее его юридическое лицо.

ПРИ РАЗДЕЛЕНИИ юридические лица, возникшие в результате такого разделения, признаются правопреемниками реорганизованного юридического лица в части исполнения обязанности по уплате налогов.

7. При наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством.

Если разделительный баланс не позволяет определить долю правопреемника реорганизованного юридического лица либо исключает возможность исполнения в полном объеме обязанностей по уплате налогов каким-либо правопреемником и такая реорганизация была направлена на неисполнение обязанностей по уплате налогов, то по решению суда вновь возникшие юридические лица могут солидарно исполнять обязанность по уплате налогов реорганизованного лица.

Солидарно – п.1 ст. 11 НК – столкнувшись с таким понятием, которое не входит в НК, мы имеем право, сославшись на этот пункт перейти на отраслевую конструкцию. Переходим на ст. 323 ГК РФ.

Из инета:

Суд не вправе своим решением возложить на правопреемников реорганизованного ЮЛ солидарное исполнение обязанности по уплате налогов в следующих случаях:

если ни один из правопреемников не освобождается (в полном объеме и без должных оснований) от исполнения указанной обязанности;

если кто-либо из правопреемников не должен платить налоги и сборы (например, из-за того, что были введены налоговые льготы в порядке, предусмотренном в статье 56 НК, см. комментарий к ней);

если один из правопреемников реорганизованного юридического лица (к моменту принятия судом решения) уже исполнил в полном объеме обязанность (по уплате налогов и сборов) реорганизованного юридического лица.

10. Сумма налога (пеней, штрафов), излишне уплаченная юридическим лицом или излишне взысканная до его реорганизации, подлежит зачету налоговым органом в счет исполнения правопреемником (правопреемниками) обязанности реорганизованного юридического лица по погашению недоимки по иным налогам и сборам, задолженности по пеням и штрафам за налоговое правонарушение. Зачет производится не позднее одного месяца со дня завершения реорганизации в порядке, установленном настоящим Кодексом, с учетом особенностей, предусмотренных настоящей статьей.

Подлежащая зачету сумма излишне уплаченного юридическим лицом или излишне взысканного с него до реорганизации налога, сбора (пеней, штрафов) распределяется пропорционально недоимке по иным налогам, сборам и задолженности реорганизованного юридического лица по пеням и штрафам, подлежащим уплате (взысканию) в бюджетную систему Российской Федерации, контроль за исчислением и уплатой которых возложен на налоговые органы.

При отсутствии у реорганизуемого юридического лица задолженности по исполнению обязанности по уплате налога, а также по уплате пеней и штрафов сумма излишне уплаченного этим юридическим лицом или излишне взысканного налога (пеней, штрафов) подлежит возврату его правопреемнику (правопреемникам) не позднее одного месяца со дня подачи правопреемником (правопреемниками) заявления в порядке, установленном главой 12 настоящего Кодекса. При этом сумма излишне уплаченного налога (пеней, штрафов) юридическим лицом или излишне взысканного налога (пеней, штрафов) до его реорганизации возвращается правопреемнику (правопреемникам) реорганизованного юридического лица в соответствии с долей каждого правопреемника, определяемой на основании разделительного баланса.

КОММЕНТАРИЙ К СТАТЬЕ:

При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом.

При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом.

При разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом.

При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом.

При преобразовании юридического лица одного вида в юридическое лицо другого вида (изменении организационно-правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

При этом передаточный акт и разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Таким образом, правопреемство, которое имеет место при реорганизации юридического лица, охватывает не только имущественные (неимущественные) права реорганизуемого юридического лица, но и обязательства, в том числе обязанность по уплате налогов реорганизованного юридического лица, исполнение которой накладывается на его правопреемника, в порядке, установленном настоящим Кодексом (статьей 50 НК РФ), что установлено настоящей статьей.

Передаточный акт – это документ, который также составляется при реорганизации и содержит положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников (п. 1 ст. 59 ГК РФ).

Разделительный баланс – это документ, который составляется при реорганизации в форме разделения или выделения и содержит сведения об активах, обязательствах, капитале и резервах, которые распределены между сторонами, участвующими в реорганизации.

Ликвидация

Ликвидация юридического лица означает его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам за исключением случаев, предусмотренных законом (статья 61 ГК РФ).

Ликвидация юридического лица влечет его прекращение без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам.

Юридическое лицо ликвидируется по решению его учредителей (участников) или органа юридического лица, уполномоченного на то учредительным документом, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано.

Юридическое лицо ликвидируется по решению суда:

по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае признания государственной регистрации юридического лица недействительной, в том числе в связи с допущенными при его создании грубыми нарушениями закона, если эти нарушения носят неустранимый характер;

по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае осуществления юридическим лицом деятельности без надлежащего разрешения (лицензии) либо при отсутствии обязательного членства в саморегулируемой организации или необходимого в силу закона свидетельства о допуске к определенному виду работ, выданного саморегулируемой организацией;

по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае осуществления юридическим лицом деятельности, запрещенной законом, либо с нарушением Конституции Российской Федерации, либо с другими неоднократными или грубыми нарушениями закона или иных правовых актов;

по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае систематического осуществления общественной организацией, общественным движением, благотворительным и иным фондом, религиозной организацией деятельности, противоречащей уставным целям таких организаций;

по иску учредителя (участника) юридического лица в случае невозможности достижения целей, ради которых оно создано, в том числе в случае, если осуществление деятельности юридического лица становится невозможным или существенно затрудняется;

в иных случаях, предусмотренных законом. Немного теории:

Под принудительной ликвидацией юридического лица понимается его ликвидация в судебном порядке по иску уполномоченных органов.

Решением суда о ликвидации юридического лица на его учредителей (участников) либо орган, уполномоченный на ликвидацию юридического лица его учредительными документами, могут быть возложены обязанности по осуществлению ликвидации юридического лица. В этом случае дальнейшая процедура ликвидации ничем не отличается от процедуры добровольной ликвидации. Никакого «упрощенного» порядка при принудительной ликвидации нет.

В п.24 Постановления Пленума ВС РФ, Пленума ВАС РФ от 01.07.1996 №6/8 " разъясняется, что если решением суда о ликвидации юридического лица на его учредителей (участников) либо уполномоченные его учредительными документами органы возложены обязанности по осуществлению ликвидации, однако в установленный срок ликвидация юридического лица не произведена, суд назначает ликвидатора и поручает ему осуществить ликвидацию юридического лица. При

решении вопросов, связанных с назначением ликвидатора, определением порядка ликвидации и т.п., суд применяет соответствующие положения законодательства о банкротстве в соответствии с п.1 ст.6 ГК РФ (аналогия закона).

Основания принудительной ликвидации - http://www.st-standart.ru/likvidation/osnovaniya.htm Что-то про налоговые органы (иск о ликвидации) https://faspo.arbitr.ru/node/3311

В НК в ст. 49 предусматривается исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при ликвидации организации

НК РФ Статья 49. Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при ликвидации организации

Обязанность по уплате налогов, сборов, страховых взносов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества.

Учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации в соответствии с законом. С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица. – ст. 62 ГК

При этом принудительное взыскание налога с организации, находящейся в процедуре ликвидации, невозможно. В случае если налоговый орган имеет требования к ликвидируемой организации, он обязан их предъявить ликвидационной комиссии в соответствии с п. 1 ст. 63 ГК РФ. Данный вывод подтверждается, например, тем, что в силу п. 6 ч. 1 ст. 47 Федерального закона "Об исполнительном производстве" в общем случае исполнительное производство оканчивается судебным приставом-исполнителем при ликвидации должника-организации и направления исполнительного документа в ликвидационную комиссию (ликвидатору).

Если денежных средств ликвидируемой организации, в том числе полученных от реализации ее имущества, недостаточно для исполнения в полном объеме обязанности по уплате налогов, сборов, страховых взносов, причитающихся пеней и штрафов, остающаяся задолженность должна быть погашена учредителями (участниками) указанной организации в пределах и порядке, установленном законодательством Российской Федерации.

полные товарищи солидарно несут субсидиарную ответственность по обязательствам полного товарищества, в том числе по уплате налогов и сборов (п. 1 ст. 69, ст. 75 ГК РФ). При этом если участник полного товарищества - физическое лицо, то перечень видов имущества, на которые не может быть обращено взыскание, касается и данного случая;

поскольку само товарищество как юридическое лицо, обладая обособленным имуществом, самостоятельно отвечает этим имуществом по своим обязательствам (п. 1 ст. 48, п. 1 ст. 56 ГК), ответственность товарищей по долгам товарищества носит субсидиарный (дополнительный) характер (ст. 399 ГК). Это значит, что требования кредиторов товарищества могут быть предъявлены товарищам только при недостаточности имущества самого товарищества или недобросовестном отказе удовлетворить эти требования, т.е. в случае, если полное товарищество осталось должно кредиторам и не может эту задолженность погасить, а взыскание имущества самого товарищества не покрывает этот долг. Для того чтобы предъявить требование к участникам товарищества, кредитор должен предъявить сначала требование к самому товариществу как основному должнику, и, только если товарищество как основной должник отказалось удовлетворить требование кредитора либо в разумный срок не ответило на него, предъявленное требование может быть переадресовано товарищам, несущим субсидиарную ответственность.

Каждый

участник полного товарищества отвечает

по обязательствам товарищества всем

своим имуществом вне

зависимости

от размера его доли в складочном капитале

товарищества и размеров долей других

участников.

Солидарная

ответственность

участников

означает,

что

кредитор

вправе

требовать

исполнения

обязательства

товарищества

как

от всех товарищей совместно, так и от

каждого из них в отдельности, причем

как полностью, так и в части

долга (п. 1 ст. 323 ГК).

Каждый

участник полного товарищества отвечает

по обязательствам товарищества всем

своим имуществом вне

зависимости

от размера его доли в складочном капитале

товарищества и размеров долей других

участников.

Солидарная

ответственность

участников

означает,

что

кредитор

вправе

требовать

исполнения

обязательства

товарищества

как

от всех товарищей совместно, так и от

каждого из них в отдельности, причем

как полностью, так и в части

долга (п. 1 ст. 323 ГК).

СОЛИДАРНАЯ ОБЯЗАННОСТЬ (ОТВЕТСТВЕННОСТЬ) – равная обязанность нескольких должников по обязательству, связанному с предпринимательской деятельностью, равно как и требования нескольких кредиторов в таком обязательстве.

СУБСИДИАРНАЯ ОБЯЗАННОСТЬ (ОТВЕТСТВЕННОСТЬ) – обязательство, которое лицо несет дополнительно к ответственности другого лица, являющегося основным должником.

Я не ебу это то или нет, но пусть будет:

В соответствии с пунктом 1 статьи 446 Гражданского процессуального кодекса Российской Федерации взыскание по исполнительным документам не может быть обращено на следующее имущество, принадлежащее гражданину- должнику на праве собственности: жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением такого имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание; земельные участки, на которых расположены указанные объекты, за исключением такого имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание.

полные товарищи в коммандитном товариществе отвечают по таким же правилам, как и полные товарищи полного товарищества (п. 2 ст. 82 ГК РФ); участники-вкладчики в коммандитном товариществе погашают задолженности по налогам ликвидируемого коммандитного товарищества в пределах сумм внесенных ими вкладов (п. 1 ст. 82 ГК РФ);

участники ООО (общества с ограниченной ответственностью) и ОДО (общества с дополнительной ответственностью) погашают задолженности этих организаций также в пределах стоимости внесенных ими вкладов (ст. ст. 87, 95 ГК РФ);

акционеры отвечают по налогам ликвидируемого АО в пределах стоимости принадлежащих им акций (ст. 96 ГК РФ);

члены производственного кооператива отвечают в рамках субсидиарной ответственности, предусмотренной уставом производственного кооператива (ст. 107 ГК РФ, ст. 13 Федерального закона от 8 мая 1996 г. N 41-ФЗ "О производственных кооперативах");

члены потребительского кооператива (которые не внесли дополнительные взносы для того, чтобы покрыть образовавшиеся от деятельности кооператива убытки) солидарно несут субсидиарную ответственность по его обязательствам (в том числе и в части погашения задолженности по уплате налогов и сборов) в пределах невнесенной части дополнительного взноса каждого из членов кооператива (ст. 116 ГК РФ);

при недостаточности денежных средств учреждения субсидиарную ответственность по его обязательствам несет собственник имущества учреждения (ст. 120 ГК РФ);

члены ассоциации (союза) несут субсидиарную ответственность по ее обязательствам в размере и порядке,

предусмотренными учредительными документами ассоциации (союза) (ст. 121 ГК РФ).

Очередность исполнения обязанностей по уплате налогов, сборов, страховых взносов при ликвидации организации среди расчетов с другими кредиторами такой организации определяется гражданским законодательством Российской Федерации.

Из какой-то лекции:

При ликвидации ЮЛ в обязательном порядке учитываются отдельные положения гражданского законодательства, в частности очередность уплаты платежей, предусмотренная ч. 855 ГК РФ, а именно

Если у должника есть денежные средства, и эта сумма достаточна для удовлетворения ВСЕХ требований кредиторов, то задолженности погашаются в КАЛЕНДАРНОЙ очередности.

Есть денег недостаточно, их списание осуществляется в следующей очередности:

по исполнительным документам, для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

по исполнительным документам, для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов;

по исполнительным документам, предусматривающим удовлетворение других денежных требований; в пятую очередь по другим платежным документам в порядке календарной очередности.

Суммы излишне уплаченных ликвидируемой организацией или излишне взысканных с этой организации налогов, сборов (пеней, штрафов) подлежат зачету налоговым органом в счет погашения недоимки по иным налогам, сборам и задолженности ликвидируемой организации по пеням, штрафам в порядке, установленном настоящим Кодексом.

Подлежащая зачету сумма излишне уплаченных или излишне взысканных налогов, сборов (пеней, штрафов) распределяется пропорционально недоимке по иным налогам, сборам и задолженности ликвидируемой организации по пеням, штрафам, подлежащим уплате (взысканию) в бюджетную систему Российской Федерации, контроль за исчислением и уплатой которых возложен на налоговые органы.

При отсутствии у ликвидируемой организации задолженности по исполнению обязанности по уплате налогов, сборов, а также по уплате пеней, штрафов сумма излишне уплаченных этой организацией или излишне взысканных налогов, сборов (пеней, штрафов) подлежит возврату этой организации в порядке, установленном настоящим Кодексом, не позднее одного месяца со дня подачи заявления организации.

КАКАЯ-ТО ХУЙНЯ У ТЮТИНА:

Взаимосвязанный аспект условно "последнего" налогового периода следует из Определения ВС РФ от 15 июня 2017 г. N 305-ЭС17-1599 (процитировано в Обзоре судебной практики ВС РФ N 4 (2017), утв. Президиумом ВС РФ 15 ноября 2017 г.). По мнению Суда, при ликвидации организации до истечения налогового периода руководитель ликвидационной комиссии (для случаев добровольной ликвидации) или конкурсный управляющий (для случаев ликвидации через процедуру конкурсного производства) обязан произвести корректировку налоговых периодов в соответствии с требованиями ст. 55 НК РФ, определить налогооблагаемую базу и принять меры к погашению фискальных обязательств, возникших в период ликвидации, в том числе по последним укороченным налоговым периодам, длящимся до момента завершения ликвидации. Таким образом, по логике ВС РФ, расчет налогового периода и срока уплаты для любых налогов, подлежащих уплате налогоплательщиком - организацией, находящейся в процедуре ликвидации, подчинены общему смыслу введения налогового периода - исчислению всех налогозначимых фактов, имевших место в течение данного временного отрезка. Очевидно, что после ликвидации организации никаких налогозначимых фактов в ее деятельности уже не произойдет в силу отсутствия самого субъекта облагаемой деятельности, что, собственно, и следует из положений ст. 55 НК РФ, регламентирующих момент окончания налогового периода при процедурах ликвидации.