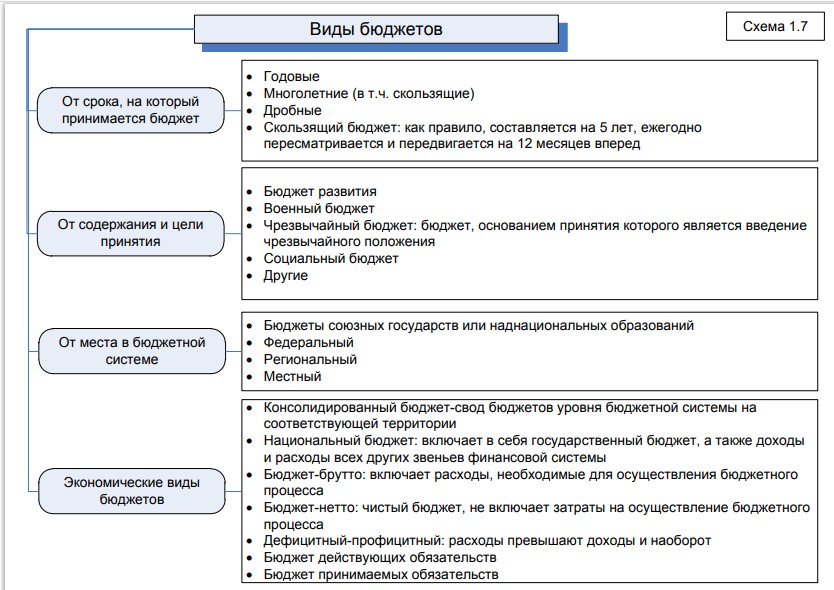

Виды бюджетов

Смотри ранее статья 10 БК РФ.

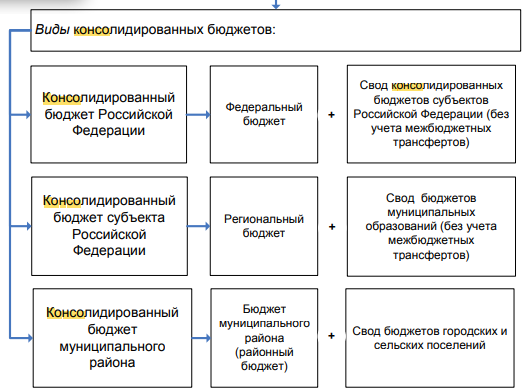

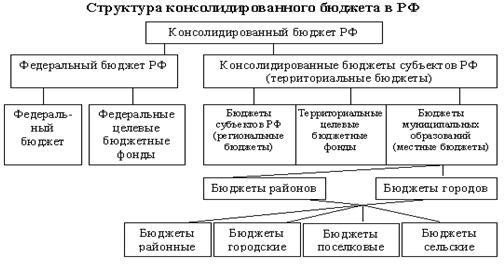

Консолидированный бюджет

Консолидированный бюджет - свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Так, консолидированный бюджет Российской Федерации составляет федеральный бюджет и свод консолидированных бюджетов субъектов Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами). Консолидированный бюджет не является правовым актом, его данные используются для расчета и анализа.

Консолидированным бюджетом субъекта РФ считается региональный бюджет совместно с местными структурами, содержащий важные для страны показатели, с помощью которых определяется текущее финансовое состояние бюджета и его распределение на каждую ступень финансовой структуры. При этом можно внедрять определённые котировки, повышающие качество распределения, если обнаружились недостатки.

Показателями пользуются при:

бюджетном и сводном финансовом планировании;

формировании и использовании денежного фонда государства;

разработке прогноза социального и экономического развития государства и регионов;

расчётах, характеризующих степень обеспеченности населения и территорий

Расшифровка:

В отличии от консолидированного бюджета составляющие консолидированного бюджета, представленные на рисунке, утверждаются и являются официальными юридическими документами, главными финансовыми документами исследуемого объекта.

Функции консолидированного бюджета:

бюджетное и налоговое планирование на уровне государства;

планирование расходов на социальную сферу и политику, оборону страны и другие статьи расходов;

финансовое планирование;

прогнозирование и оценка социально-экономического развития страны;

расчет специализированных показателей (расходы на одного гражданина, расходы на одного государственного служащего и т.д.).

Консолидированный бюджет не подлежит утверждению, а необходим для исполнения статистических, аналитических функций, планирования на уровне государства в целом в разных отраслях и сферах деятельности.

Так краткосрочное и долгосрочное планирование на государственном уровне в стране осуществляется с учетом суммарного, консолидированного бюджета.

В доходной части консолидированного бюджета выделяются следующие статьи:

налоги;

косвенные налоги;

страховые взносы;

доходы от внешнеэкономической деятельности;

доходы от использования имущества, находящегося в государственной и муниципальной собственности;

прочие доходы.

В расходной части выделяются:

расходы общегосударственные;

национальная оборона, безопасность;

национальная экономика;

жилищно-коммунальное хозяйство;

социально-культурные мероприятия;

обслуживание государственного долга;

прочие расходы.

Правовая форма бюджета

В правовом смысле бюджет (в соответствии со ст. 84, 104, 105, 106, 114 Конституции Российской Федерации; ст. 11 БК РФ) — это прежде всего Закон, разработанный в соответствии с законодательством Российской Федерации Правительством, рассмотренный и утвержденный Государственной Думой, одобренный Советом Федерации и подписанный Президентом РФ.

В ст. 11 БК РФ нашло отражение понятие «правовая форма бюджета», где закреплено, что федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов Российской Федерации, местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований.

БК РФ в ст. 6 определяет бюджет как форму образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Конституционный Суд Российской Федерации в постановлении от 17 июня 2004 г. № 12-П отметил, что «…бюджет каждого территориального уровня как инструмент реализации финансовой политики государства служит для распределения и перераспределения финансовых ресурсов на определенной территории, посредством чего происходит финансовое обеспечение публичных функций, а сами бюджетные отношения выступают в таком случае существенным элементом социально-экономического развития государства и муниципальных образований. Бюджет субъекта Российской Федерации или местный бюджет не существуют изолированно — они являются составной частью финансовой системы Российской Федерации».

Рассматривая бюджет с правовой точки зрения, необходимо отметить следующие аспекты:

во-первых, это акт высшей юридической силы (утверждается представительными органами государственной власти или решением местного самоуправления и принимается в форме закона или решения местного самоуправления);

во-вторых, бюджет — это централизованный фонд денежных средств (концентрирует финансовые ресурсы, необходимые для осуществления задач и функций государства, доходы по источникам, расходы направляются по функциям государства и муниципальных образований (ранее существовала экономическая, функциональная и ведомственная классификации расходов бюджетов));

в-третьих, это финансовый план, который предусматривает доходы и расходы государства на определенный период времени, а именно с 1 января по 31 декабря на очередной финансовый год и плановый период;

в-четвертых, это не просто финансовый план, а основной финансовый план государства (наряду с ним действуют финансовые планы предприятий, организаций, учреждений, сметы и т. д.).