|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

отдельных случаев определения расходов (связанных с информацией), когда данные дублируются и/или применяются несколькими способами. В то же время при использовании EVI требуется проведение эксперимента. Кроме того, необходима способность оценивать затраты на цепочку поставок информации. Следует заметить, что многие традиционные бизнес-лидеры все еще испытывают дискомфорт от современной концепции экспериментов с процессами, приносящими доход. В целом EVI – запаздывающий показатель, хотя результаты могут быть использованы для определения приоритетов ИТ– и бизнес-инициатив.

Описанные в этом разделе модели ни в коем случае не являются единственными методами оценки информационных активов. В различных источниках можно найти много других заслуживающих

внимания подходов[199],[200],[201],[202],[203].

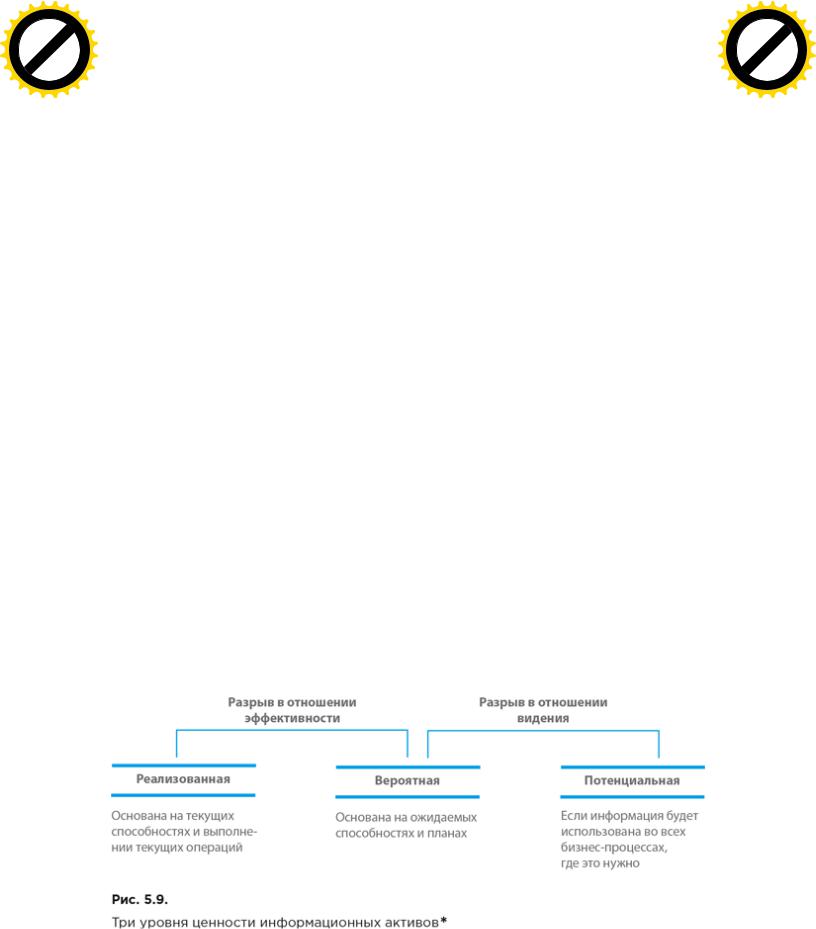

5.5. Три уровня ценности информационных активов

Затратный подход (CVI) позволяет определить лишь базовую, номинальную и консервативную ценность информации, независимо от того, как она используется или может быть использована. CVI соответствует способу, который бухгалтеры предпочитают применять для первоначальной оценки большинства нематериальных активов. Следовательно, цель организации должна состоять в том, чтобы найти способы получения для информационного актива рыночной ценности (MVI) или экономической ценности (EVI), которые бы превышали его

CVI.

С конца 1980-х годов в международной практике бухгалтерского учета ценность актива можно регистрировать как отражающую его вероятные будущие экономические выгоды. Это означает, что неиспользуемый в настоящее время актив может иметь формальную измеримую ценность. Это также означает, что у любого актива есть три уровня ценности (рис. 5.9):

●реализованная ценность, основанная на экономических выгодах, которые информационные активы приносят сейчас;

●вероятная ценность, основанная на предполагаемом использовании;

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

● потенциальная ценность (больше теоретическая), если бы актив использовался оптимальным образом.

Для информационных активов подразумевается, что даже «темные данные» имеют как вероятную, так и потенциальную ценность. Поэтому утверждение, что информация имеет ценность только тогда, когда потребляется, не совсем верно.

Эти три уровня ценности также дают организациям возможность применить предлагаемые Gartner модели оценки информационных активов для выявления ценностных разрывов: в отношении эффективности и в отношении видения[204].

1.Ценностный разрыв в отношении эффективности – это разница между вероятной и реализованной ценностью информационного актива.

Этот разрыв показывает, каким образом информация вероятнее всего принесет пользу. Например, данные технического обслуживания в настоящее время могут использоваться в организации для выявления неисправного оборудования и сокращения времени его простоя, но системы, которые позволят прогнозировать сбои, только создаются. Как модели MVI, так и модели EVI могут использоваться для фактической и прогнозной оценки разрыва в отношении эффективности. После измерения этого разрыва цель организации должна состоять в том, чтобы ускорить его ликвидацию и повысить вероятность использования информации должным образом.

2.Ценностный разрыв в отношении видения информации – разница между потенциальной и вероятной оценками информации.

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

* Laney D. B. Infonomics: How to Monetize, Manage, and Measure Information as an Asset for Competitive Advantage; Routledge; 1st edition, 2017. (Русский перевод: Даглас Лейни. Инфономика: информация как актив: монетизация, оценка, управление. – М.: Точка, 2020. – [Библиотека «Айтеко»].)

Этот разрыв позволяет оценить, в какой степени организация обладает видением того, как могут использоваться ее данные. Например, после внедрения систем технического обслуживания на основе прогнозов, существуют определенные дополнительные возможности для лицензирования предоставляемых этими системами данных поставщикам комплектующих в обмен на выгодные цены, а также ряд других потенциальных способов использования таких данных. Этот разрыв обычно намного больше, чем разрыв в отношении эффективности, но он также и более гипотетический. Каким же образом организация может определить все возможные способы использования информационного ресурса? Один из ответов состоит в том, чтобы определить фактическую и потенциальную значимость информационных активов для бизнеса (BVI), а затем провести мероприятия по инновациям в области данных, в которых основное внимание следует уделить тем информационным активам, у которых наибольшие разрывы. Теперь на основе полученных сведений о ранее не установленных потенциальных применениях информационного актива можно планировать их реализацию, тем самым увеличивая вероятную ценность информационного актива и, в свою очередь, рыночную стоимость самой организации.

Литература к главе 5

•Oppenheim C., Stenson J., Wilson R. M. S. Studies on information as an Asset I: Definitions // Journal of Information Science, 2003, 29 (3): 159–

166.DOI: 10.1177/0165551503029300.

•Oppenheim C., Stenson J., Wilson R. M. S. Studies on information as an Asset III: Views of information professionals // Journal of Information Science, 2004, 30 (2), 181–190. DOI: 10.1177/0165551504042809 – URL: https://repository.lboro.ac.uk/articles/journal_contribution/Studies_on_Infor mation_as_an_Asset_III_Views_of_Information_Professionals/9413186/1.