|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

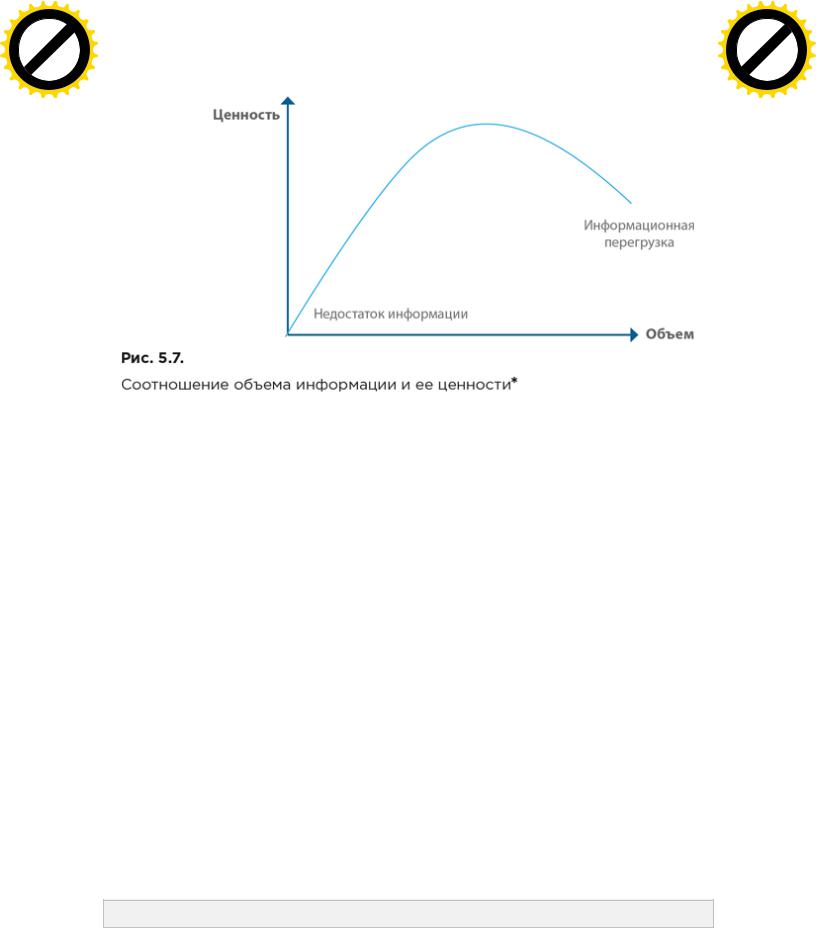

* Moody D., Walsh P. Measuring the value of information: An asset valuation approach // Proceedings of the 7th European Conference on Information Systems, Copenhagen, Denmark, 1999.

Ценность информации с трудом поддается количественной оценке, поскольку сильно зависит от контекста и использования. Кроме того, потенциальная ценность информационного актива – ненадежный показатель его фактической стоимости. Если такая ценность никогда не будет реализована, организация не получит никакой выгоды. Поэтому при оценке информации часто используется подход на основе определения стоимости утраты (deprival value), т. е. стоимость информационного актива для организации, пытаются определить как стоимость потерь, которые она понесла бы, лишившись этого актива. Правила бухгалтерского учета не допускают включения таких нематериальных активов в бухгалтерский баланс, даже если они являются основным источником стоимости в бизнесе. Таким образом, бухгалтерский учет пока отстает от экономики знаний. Но то, что нематериальные активы не могут быть учтены в балансе, вовсе не означает, что они не учитываются и не должны учитываться[193],[194].

В следующем разделе мы рассмотрим ряд хорошо проработанных на сегодня моделей оценки информационных активов.

5.4. Модели оценки информационных активов

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

Даглас Лейни в книге «Инфономика: информация как актив: монетизация, оценка, управление»[195] приводит перекликающийся с описанными в предыдущем разделе семью законами перечень уникальных характеристик информационных активов.

●Высокая степень повторного использования.

●Способность превращения в ликвидный актив в широком спектре контекстов.

●В настоящее время данные не подлежат бухгалтерскому учету, поэтому организации в большинстве случаев не обязаны раскрывать сведения о своих информационных активах.

●При обмене информация не облагается налогом.

●Легкоcть тиражирования.

●Несложная и мгновенная передача.

●Широкие перспективы по предоставлению новых выгод.

Все эти характеристики открывают неограниченные возможности для монетизации данных. В этой связи задача определения подходов к измерению их ценности становится еще более актуальной.

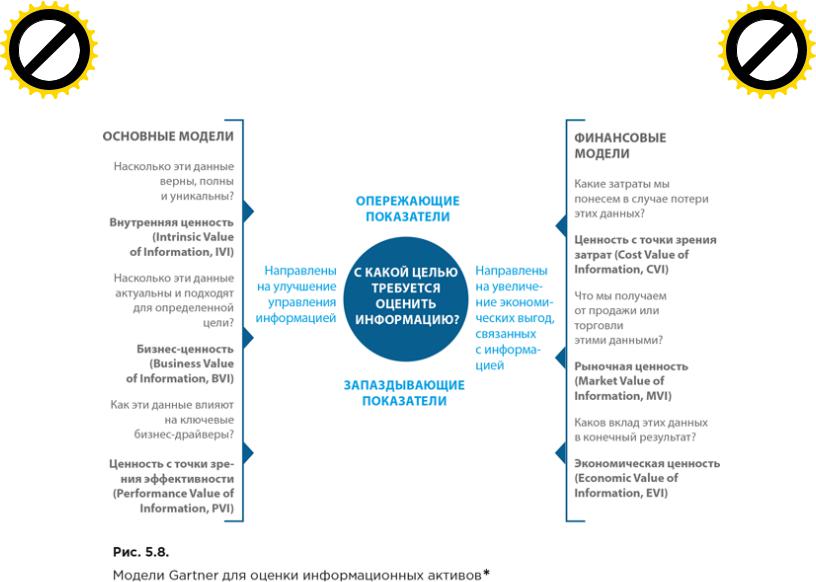

Лейни описывает несколько моделей оценки информационных активов, разработанных в рамках исследований, проведенных компанией Gartner. Состав моделей отражен на рисунке 5.8.

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

* Laney D. B. Infonomics: How to Monetize, Manage, and Measure Information as an Asset for Competitive Advantage; Routledge; 1st edition, 2017. (Русский перевод: Даглас Лейни. Инфономика: информация как актив: монетизация, оценка, управление. – М.: Точка, 2020. – [Библиотека «Айтеко»].)

Модели являются результатом многолетнего сотрудничества с экспертами по оценке, бухгалтерами, экономистами и клиентами Gartner. Они отражают как основные, так и финансовые подходы к расчету стоимости.

Основные (базовые) модели учитывают аспекты информации, связанные с ее качеством или влиянием на показатели эффективности организации. Финансовые модели разработаны для измерения ценности информации в денежном выражении путем адаптации принятых методов оценки традиционных активов.

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

Следует заметить, что приводимые модели на данный момент не являются официально принятыми организациями, определяющими стандарты в области бухгалтерского учета и финансовой отчетности. Они предназначены исключительно для внутреннего использования компаниями и учреждениями при оценке и сравнении ценности их информационных активов.

Модели могут быть применимы к конкретным наборам данных, но больше преимуществ из них можно извлечь, если рассматривать логические группировки (портфели) связанных информационных активов. Например, данные о клиенте, о продукте, об обслуживании, данные контакт-центра или данные о сотрудниках.

Все приводимые методы, как и методы оценки любого вида активов, основаны на ряде допущений. Важно, чтобы эти допущения были правильно описаны и последовательно применялись.

Хотя дискретные оценки на определенный момент времени безусловно полезны, они могут быть не столь значимыми, как:

●понимание различий между реализованной, прогнозируемой и потенциальной ценностью информационного актива;

●отслеживание роста или снижения ценности информационного актива с течением времени;

●сопоставление или объединение измеряемых показателей с целью выработки новых перспективных решений для тех или иных задач.

Выбор той или иной модели зависит от цели оценки. Некоторые из моделей определяют опережающие показатели, некоторые – запаздывающие, а некоторые могут использоваться для определения и тех и других[196].

Во многих случаях имеет смысл одновременно осуществлять измерения по нескольким разным моделям в интересах различных функциональных блоков организации (ИТ, финансы, отдельные направления бизнеса и т. п.). Возможно также использование различных сочетаний подходов[197].

1. Основные модели

Основные модели оценки ориентированы на организации или отдельные подразделения, которые еще не готовы или не имеют острой необходимости определять денежную стоимость своих информационных активов. Эти модели подходят для оценки качества

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

информационных активов и сравнения их потенциальной и фактической полезности с целью улучшения управления данными организации. Они также могут быть применены для определения опережающих показателей потенциальной экономической выгоды от использования информационных активов.

Внутренняя ценность информации

Обзор

Показатель внутренней ценности информации (Intrinsic Value of Information, IVI) определяет связанную с ней предполагаемую выгоду. Он позволяет проводить укрупненные сравнения различных групп информационных активов независимо от того, каким образом они используются в настоящее время. Этот метод определяет, насколько верными и полными являются представленные в информационных активах данные и насколько вероятно, что такие данные имеются у других организаций. Предполагается, что более качественная и доступная информация, которая уникальна и контролируется с точки зрения принадлежности данной организации, обладает более высоким внутренним ценностным потенциалом.

Модель IVI применима для определения связанных с информацией инвестиционных приоритетов (в процессе рассмотрения различных источников данных или инициатив). Например, показатель IVI может быть особенно полезен для распределения усилий и инвестиций в области качества данных или информационной безопасности.

Формула расчета

IVI = Validity * Completeness * (1 – Scarcity) * Lifecycle,

где:

Validity (валидность) – процент записей, признанных верными; Completeness (полнота) – процентное соотношение текущего

общего количества записей и потенциально возможного количества записей;

Scarcity (редкость) – процент представленных на рынке организаций (или конкурентов), которые, вероятно, имеют такие же данные;

Lifecycle (жизненный цикл) – разумный срок полезного использования любой единицы данных (записи), принадлежащей информационному активу (например, в месяцах).

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

Реализация

Эта модель хорошо подходит для использования ответственными сотрудниками с целью сравнения потенциальной полезности различных видов информации или контроля улучшения (или ухудшения) динамики потенциала отдельных информационных активов с течением времени. Оптимальное значение IVI – 1.0 (идеальная точность и полнота данных при отсутствии копий или версий какой-либо части этих данных, доступных за пределами организации). Для информации с высоким IVI, возможно, будет целесообразным расширение ее доступности и использования. При низком IVI может потребоваться удвоение усилий по управлению информационным активом и обеспечению его качества.

Преимущества и проблемы

Модель IVI – самая простая из используемых моделей оценки информации. Она поможет быстро сравнить ценностный потенциал различных информационных активов, определить качество данных, их конфиденциальность или проблемы с управлением активом. Кроме того, она позволяет выявить данные, которые, возможно, не следует хранить. Однако эта модель не учитывает применимость данных для достижения какой-либо конкретной бизнес-цели.

Бизнес-ценность информации

Обзор

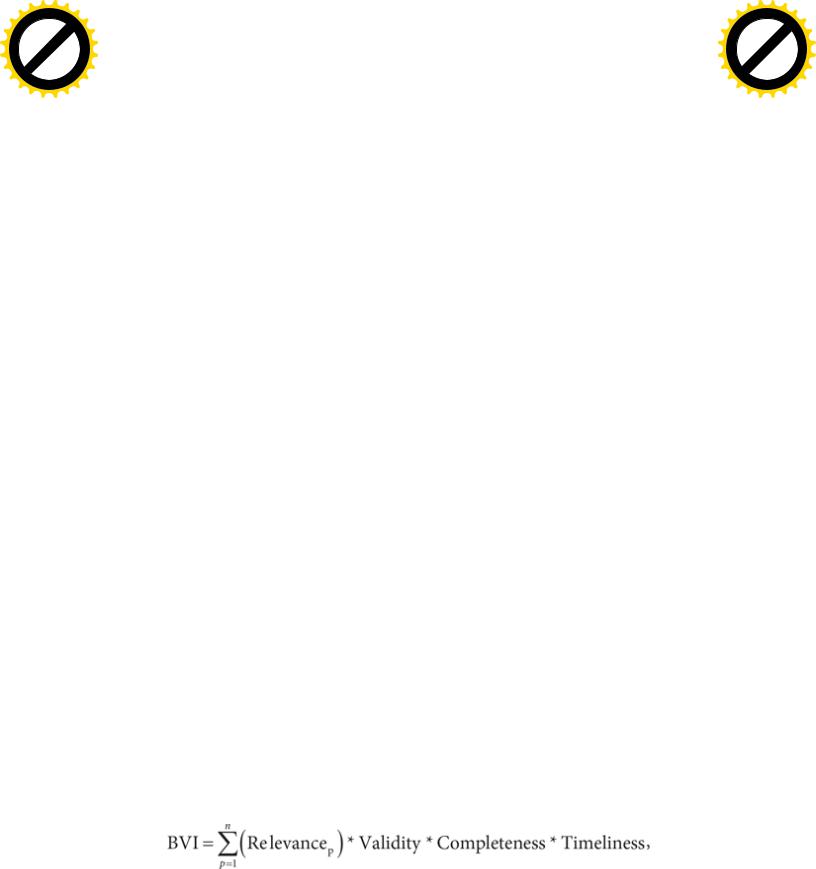

Модель определения бизнес-ценности информации (Business Value of Information, BVI) рассматривает полезность информационного актива с точки зрения фактического применения в бизнесе (в отличие от модели IVI). В ней рассматривается, насколько полезна, актуальна информация и насколько она применима к бизнесу. Метод удобен для быстрого получения потенциальной пользы от информации в реальном мире. Например, при наличии конкурирующих бизнес-приоритетов модель можно использовать для согласования с ними приоритетов, связанных с информацией.

Формула расчета

где:

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

Relevance (релевантность) – насколько полезной данная информация может быть для одного или нескольких бизнес-процессов (от 0 до 1); n – количество бизнес-процессов или функций;

Validity (валидность) – процент записей, признанных верными; Completeness (полнота) – процентное соотношение текущего

общего количества записей и потенциально возможного количества записей;

Timeliness (своевременность) – насколько быстро новые или обновленные записи собираются и становятся доступными.

Реализация

Для реализации этого метода удобно иметь общее распределение бизнес-функций по всей организации. Уровень детализации распределения может различаться в зависимости от имеющихся возможностей по анализу функций и конкретных задач по оценке информации. C помощью измерения разрывов между фактической ценностью информации и ее потенциальной ценностью (в частности, с использованием оценок фактической и потенциальной релевантности) можно быстро определить возможности для лучшего использования информационных активов.

Преимущества и проблемы

Модель BVI связывает данные с фактической ценностью для бизнеса. Она относительно проста в реализации и может учитывать фактические и потенциальные сценарии. Этот подход полезен для выявления «темных данных» (неиспользуемых или малоиспользуемых) [198] и принятия решений об удалении ненужной информации. Однако определение коэффициентов релевантности данных бизнес-функциям может потребовать трудоемкого функционального анализа и быть весьма субъективным.

Ценность информации с точки зрения эффективности

Обзор

Модель определения ценности информации с точки зрения эффективности (Performance Value of Information, PVI) рассматривает фактическое (или ожидаемое) влияние информационного актива на достижение бизнес-целей, которые представлены в виде ключевых показателей эффективности (Key Performance Indicators, KPIs).

Показатель PVI отвечает на вопрос, насколько наличие данной информации улучшает эффективность бизнеса. Для реализации модели

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

требуется проведение контролируемого эксперимента, что позволяет осуществить итоговое, основанное на опыте измерение ценности информационных активов.

Поскольку показатель PVI запаздывающий, он может быть менее полезным (чем IVI или BVI) для определения приоритетов инициатив в области данных или определения потенциальной ценности информации. Однако его использование наиболее предпочтительно для измерения реализованных бизнес-выгод в соответствии с установленными метриками. Он также применяется в качестве запаздывающего показателя для финансовой оценки информационного актива.

Формула расчета

PVI – это отношение, которое показывает улучшение ключевого показателя эффективности за счет задействования данного информационного актива. При этом оно экстраполировано на средний срок полезного использования записи.

Для нескольких ключевых показателей эффективности общее значение PVI может быть выражено как среднее значение отдельных

PVI.

где: |

|

|

|

|

KPIi |

– |

экземпляры |

бизнес-процессов, |

использующие |

информационный актив (информированная группа);

KPIc – экземпляры бизнес-процессов, не использующие

информационный актив (контрольная группа);

T – средний срок полезного использования записи;

t – отрезок времени, в течение которой измерялся ключевой показатель эффективности.

Реализация

Использование модели PVI в идеале требует проведения контролируемого эксперимента, в котором определенные экземпляры бизнес-процесса используют информационный ресурс, не задействованный в других экземплярах. Это классический A/B-тест. Положительный PVI демонстрирует, что данные ценны для этого

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

процесса; отрицательный PVI – что дополнительные данные снижают его эффективность. При определении PVI важно сохранять неизменными все другие аспекты улучшения процесса.

Преимущества и проблемы

PVI дает надежные, полученные опытным путем результаты измерений, которые являются хорошим средством прогнозирования или косвенным показателем при проведении финансовых оценок. С помощью данного подхода реализуются практические сценарии без необходимости анализа на уровне бизнес-функций. В то же время при использовании PVI требуется проведение одного или нескольких экспериментов, потенциально связанных с изменениями систем или процессов. Следует также заметить, что на результат влияет способ интеграции данных в процесс, причем модель не учитывает затраты на такую интеграцию.

2. Финансовые модели

Модели финансовой оценки информации полезны для тех организаций, которым необходимо определить, насколько эффективны информационные активы по сравнению с другими, какие средства нужно инвестировать в их сбор, управление, безопасность и развертывание и как отразить их стоимость при использовании в бизнес-операциях (например, в операциях слияния и поглощения, объединения обмена данными и т. п.). Эти экономические модели являются вариантами существующих моделей, которые используются экспертами по оценке и бухгалтерами при определении стоимости традиционных активов. В то же время они адаптированы с учетом особенностей, вытекающих из уникальных характеристик информации. В частности, с учетом того, что она не истощается, имеет высокую степень повторного использования и более ориентирована на лицензирование, чем на продажу.

Ценность информации с точки зрения затрат

Обзор

Модель определения ценности информации с точки зрения затрат (Cost Value of Information, CVI) рассматривает информационный актив через призму расходов, необходимых для генерации или сбора образующих его данных. Дополнительно в ней может учитываться влияние на бизнес в случае, если информационный актив будет недоступен (например, поврежден или утерян) или украден (в

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

частности, скопирован). Этот метод предпочтителен в случаях, когда актив не сильно востребован и его вклад в доход организации не может быть определен достаточно точно. Кроме того, эта модель может быть использована для оценки потенциального финансового риска повреждения, потери или кражи информационного актива.

Формула расчета

где:

ProcExp – годовые затраты на процесс (процессы), связанный (связанные) со сбором данных;

Attrib – доля (процент) затрат на процесс, приходящаяся на сбор данных;

T – средняя продолжительность жизни записи;

t – период времени, в течение которого измеряются затраты на процесс;

Lost Revenue – доход, потерянный в результате повреждения, потери или кражи информационного актива;

n – количество периодов времени до повторного получения информации или до тех пор, пока потерянная или поврежденная информация больше не будет влиять на непрерывность бизнеса.

Реализация

Затраты на процесс и долю, относящуюся к сбору информации, может быть сложно определить, учитывая, что они могут быть собраны в ходе бизнес-операций, и в этом случае они обычно относятся на другие расходные статьи. Если бы была определена доля затрат на процесс, связанная с приобретением информационного актива, то эта сумма предположительно могла бы быть заявлена как стоимость актива, а не как затраты (несмотря на действующие правила бухгалтерского учета). Следует также учитывать стоимость репутационных или конкурентных рисков, если информация будет опубликована или украдена конкурентами.

Преимущества и проблемы

Модель CVI – лучшее средство оценки затрат на обновление информации и негативного влияния на бизнес в случае потери, кражи

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

или повреждения. Бухгалтеры предпочитают этот метод как более консервативный и менее изменчивый подход к первоначальной оценке большинства нематериальных активов. Однако некоторые факторы требуют дополнительных подсчетов и субъективного взгляда. Эти затраты, скорее всего, уже учтены, поэтому CVI просто выражает ценность информации с точки зрения перевода ее из категории затрат.

Рыночная ценность информации

Обзор

Модель определения рыночной ценности информации (Market Value of Information, MVI) рассматривает потенциальную или фактическую финансовую стоимость информационного актива на открытом рынке. Как правило, монетизация данных осуществляется в результате передачи их торговым партнерам в обмен на деньги, товары, услуги или на других условиях, таких как льготные контракты. Тем не менее все чаще компании продают свои данные напрямую через информационные рыночные площадки или отраслевых информационных брокеров.

Метод MVI, как правило, неприменим для большинства видов информационных активов, если они не подлежат лицензированию или обмену. Однако по мере того как организации становятся все более опытными и активными в предоставлении своих данных на коммерческой основе, им следует применять эту модель.

Формула расчета

Специалисты Gartner модифицировали традиционный метод определения рыночной ценности исходя из того, что большая часть информации фактически не продается. Вместо этого она лицензируется. В этой связи принят во внимание фактор снижения конкурентоспособности информации, так как она становится все более распространенной на рынке. Поэтому в формулу добавлен переменный коэффициент дисконтирования (представленный в виде обратной премии – Premium), применяемый к предположительной передаче права собственности (эксклюзивная цена – Exclusive Price, помноженная на количество лицензий – Number of Licensees) информационного актива:

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

Реализация

MVI следует использовать при рассмотрении возможности монетизации информации посредством продажи или обмена. В идеале для определения эксклюзивной цены можно использовать модель CVI или EVI (описана далее). Эти методы помогут определить, сколько денег организация может потребовать за передачу полного права собственности на информационный актив другой организации. Затем следует определить или оценить, сколько вероятных сторон могут лицензировать эти данные в течение средней продолжительности жизни записи. Для определения числа вероятных лицензиаров применимы традиционные методы анализа рынка. Выяснить размер премии можно с помощью дополнительных опросов потенциальных лицензиаров.

Преимущества и проблемы

Модель MVI наиболее полезна для определения стоимости продаваемого или обмениваемого информационного актива. Она также применима для определения цены на информационный продукт или же может быть адаптирована для определения приемлемого размера лицензионных сборов за информационные продукты других организаций. Однако данный подход не особенно пригоден в отношении нерыночных информационных активов. Он включает в себя весьма субъективные факторы, которые могут потребовать тщательного рыночного анализа, например при определении или оценке эксклюзивной цены на информационный актив.

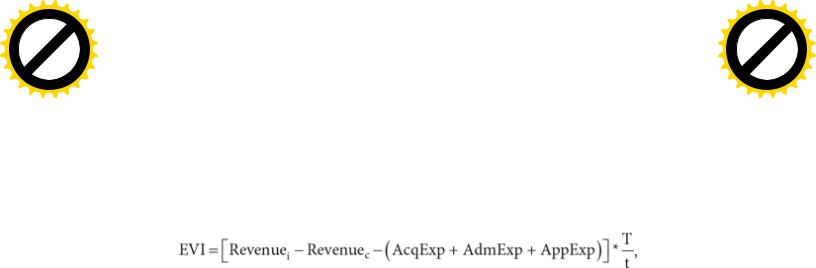

Экономическая ценность информации

Обзор

Модель определения экономической ценности информации

(Economic Value of Information, EVI) позволяет рассчитывать чистую финансовую стоимость информационного актива, применяя для его оценки традиционный доходный подход, а затем вычитая затраты, связанные с жизненным циклом информации. Как и PVI, этот метод эмпирически вычисляет фактическую стоимость информационного актива. Это скорее запаздывающий показатель ценности, чем опережающий – если только первый срок получения дохода не может быть оценен достаточно точно.

Формула расчета

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

EVI учитывает реализованное изменение дохода, когда конкретный информационный актив задействован в одном или нескольких процессах, приносящих доход. Затем затраты на получение (AcqExp), администрирование (AdmExp) и применение (AppExp) данных будут вычтены.

где:

Revenuei (доходi) – доход, полученный с использованием

информационного актива (информированная группа);

Revenuec (доходc) – доход, полученный без использования

информационного актива (контрольная группа);

T – средняя ожидаемая продолжительность жизни записи;

t – период времени, в течение которого проводился эксперимент или испытание EVI.

Реализация

Модель EVI как финансовый вариант модели PVI, описанной выше, требует проведения контролируемого эксперимента в течение определенного периода времени. Однако в этой модели доход – единственный ключевой показатель эффективности, значение представлено в денежном выражении, а не в виде коэффициента и учитывается продолжительность жизни информационного актива. Сначала измеряется разница между величинами дохода, генерируемыми с использованием информационного актива и без использования. Затем вычитаются затраты на поддержку жизненного цикла информации (здесь можно использовать рекомендации модели CVI). Наконец, полученная величина умножается на отношение продолжительности жизни информационного актива (T) к продолжительности испытания (t). При определении показателя EVI важно, чтобы все другие аспекты процесса получения дохода оставались во время испытания неизменными.

Преимущества и проблемы

Метод EVI – это эмпирическое исследование вклада информационного ресурса в соотношение дохода и расхода. Он не предполагает проведения функционального анализа, за исключением