717

.pdfСуть теории Коуза состоит в том, что фирмы возникают в связи с дороговизной рыночной координации. Общество не может пользоваться рыночным механизмом бесплатно. Связанные с этим затраты не являются затратами, обусловленными процессом производства. Они связаны с процессом взаимодействия рыночных агентов в ходе совершения различных сделок. Эти затраты называются трансакционными (от лат. Transactio – сделка).

Минимизировать трансакционные (непроизводственные) затраты – важнейшая функция фирмы.

Р. Коуз выделил следующие виды трансакционных затрат:

-на сбор и обработку информации (о поставщиках, покупателях, ценах, характеристиках товаров);

-на проведение переговоров и принятие решений;

-по соблюдению условий договора;

-по юридическому обеспечению контракта;

Итак, основная роль фирмы состоит в снижении как трансакционных, так и производственных затрат (специализация и кооперация труда дают экономию на издержках производства).

Основным движущим мотивом деятельности фирмы является получение максимально возможной прибыли.

Рыночные структуры

1. Хозяйственные товарищества и общества

Полное товарищество (ПТ). Полным признается товарищество, участники КОТОРОГО (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность, по его обязательствам, принадлежащим

111

им имуществом. Управление деятельностью ПТ осуществляется по общему согласию всех участников. Как правило, каждый участник ПТ имеет один голос. Они несут солидарную ответственность своим имуществом по обязательствам товарищества. ПТ характерны для сельского хозяйства и сферы услуг; чаще они представляют собой небольшие по размерам фирмы, деятельность которых достаточно легко контролиро-

вать. Товарищество на вере (коммандитное товарищество).

Это товарищество, в котором, наряду с участниками (полными товарищами), имеется один или несколько участников - вкладчиков (коммандистов), несущих риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов, и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Общество с ограниченной ответственностью (ООО).

Таковым признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли, определенные учредительными документами. Участники

ОООне отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах размеров (стоимости) внесенных ими вкладов. Уставный капитал

ОООсоставляется из стоимости вкладов его участников. ООО

наиболее распространены среди мелких и средних фирм.

2.Производственные кооперативы (ПК). ПК (артель)

признается добровольное объединение граждан на основе членства для совместной производственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (с участниками) имущественных паевых взносов. ПК является коммерческой организацией. Учреди-

112

тельным документом ПК является его устав, утверждаемый общим собранием его членов. Число членов кооператива не должно быть менее пяти. Имущество, находящееся в собственности ПК делится на паи его членов в соответствии с уставом кооператива. Кооператив не вправе выпускать акции. Член кооператива имеет один голос при принятии решений общим собранием.

3.Государственные и муниципальные унитарные предприятия. Унитарным предприятием называется коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество, к тому же это имущество является неделимым. В России в форме унитарных предприятий существуют только государственные и муниципальные предприятия. Они управляют, но не владеют закрепленным за ними государственным (муниципальным) имуществом.

Если подобное предприятие основано на праве оперативного управления федеральным имуществом, т. е. управляется государственными органами, то оно именуется "федеральным казенным предприятием". Все остальные унитарные предприятия являются предприятиями, основанными на праве хозяй-

ственного ведения.

4.Индивидуальные предприниматели. Если отдельный гражданин занимается предпринимательской деятельностью, но без образования юридического лица (например, фермерское хозяйство), то он признается индивидуальным предпринимателем. Фактически это то же предприятие.

5.Акционерные общества (АО) - наиболее распростра-

ненная организационная форма крупных предприятий в современной экономике, возникшая из необходимости финанси-

113

рования крупных производственных проектов (например, строительство железных дорог, плотин), которое было не под силу частному лицу, а иногда и государству.

АО - э т о общество, уставный капитал которого разделен на определенное число акций; акционеры не отвечают по обязательствам АО и несут риск убытков в пределах стоимости принадлежащих им акций.

АО бывает открытого типа или закрытого типа:

открытым называется общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров;

закрытым называется общество, акции которого распределяются только среди учредителей или иного заранее определенного круга лиц.

Учредительным документом АО является его устав; высшим органом управления - общее собрание акционеров.

Достоинства АО, как организационной формы предприятий:

возможность мобилизации больших капиталов;

возможность быстрого перелива капитала из одной отрасли в другую;

право свободной передачи и продажи акций, обеспечивающее существование АО независимо от изменения состава акционеров;

ограниченная ответственность акционеров;

разделение функций владения и управления.

К недостаткам АО относятся:

двойное налогообложение владельцев акций (налог сначала взимается с дохода АО, затем - с дохода акционера);

114

строгая регламентация деятельности не только законодательством, но и уставом;

отстраненность большинства владельцев акций от управления АО.

6. Отраслевая и организационно-правовая структура российских предприятий выглядит следующим образом. По состоянию на 1 января 2008 года в нашей стране всего было зарегистрировано 3108 тыс. предприятий и организаций. За последние семь лет их число увеличивалось примерно на 15% в год. Из общего числа предприятий и организаций 33% относились к торговле и общественному питанию; примерно 12 - промышленности; 10 - сельскому хозяйству и строительству; примерно по 3,5 - к образованию, науке и научному обслуживанию; остальные - к другим отраслям народного хозяйства.

Из всех предприятий и организаций 11,2% находились в государственной и муниципальной собственности; 74,4 - в частной; остальные - в прочих формах.

Число малых предприятий составляло 890,6 тыс., т. е. 28,7% от общего числа зарегистрированных предприятий и организаций; 45% всех малых предприятий было зарегистрировано в торговле и общественном питании, по 15 - в промышленности и в строительстве.

6.2.Издержки производства на предприятии и их виды

Если покупателя при приобретении товара на рынке инте-

ресует, прежде всего, его полезность, то для продавца (производителя) центральное место занимают издержки производства.

Поскольку в условиях совершенной конкуренции производитель практически не может воздействовать на уровень ры-

115

ночной цены, постольку именно уровень издержек производства оказывает определяющее воздействие:

-на размер прибыли;

-на возможности расширения производства;

-и на то, останется ли фирма вообще на данном рынке или будет вынуждена покинуть его.

Таким образом, совокупное предложение как сумма рыночного предложения отдельных фирм зависит в конечном итоге от уровня издержек производства.

Но прежде чем рассмотреть подробнее основные принципы взаимосвязи издержек производства и объема предложения, необходимо выяснить, что мы понимаем под издержками и как их измерять.

Издержки производства (С) – это расходы фирмы связанные с производством товаров и услуг. Их величина зависит от объема затраченных ресурсов и их цены.

Издержки фирмы в процессе производства и сбыта товаров и услуг прежде всего подразделяют:

-явные (бухгалтерские);

-не явные (альтернативные), те издержки упущенных возможностей или вмененных издержек.

Кявным относятся все издержки фирмы на оплату используемых факторов производства (стоимость сырья, полуфабрикатов, топлива, амортизация, заработная плата, административные расходы).

Не явные – это те доходы, которые могли бы быть получены на собственные ресурсы, если бы их предоставить за плату, установленную рынком, другим пользователям (например, соб-

116

ственник земли не платит ренту, однако, обрабатывая землю самостоятельно, отказывается тем самым от сдачи ее в аренду, и от дополнительного дохода, возникающего в связи с этим). Сюда нужно включить: 1) процент на собственный капитал, 2) арендную плату за помещение, 3) плату за менеджерскую работу самому предпринимателю.

Бухгалтерские издержки плюс неявные издержки – это экономические издержки.

С точки зрения, зависимости величины издержек от объема продукции выделяют постоянные и переменные издержки.

Постоянные издержки – это расходы, которые остаются неизменными, каково бы не было количество производимой продукции. К ним относятся:

-стоимость зданий, сооружений или плата за аренду помещений;

-затраты на оборудование;

-оплата управленческого и административного персонала.

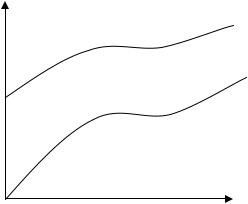

С

|

Валовые общие |

TC=FC+VC |

|

Постоянные |

VC |

|

|

|

С1 |

FC |

|

|

Переменные |

|

0 Q

Рисунок 31. Динамика переменных издержек

117

Переменные издержки меняются в прямой зависимости от объема производства. Они связаны с затратами на покупку: сырья, ГСМ, электроэнергии, семян, удобрений, рабочей силы.

Динамика переменных издержек (VC) неравномерна:

- начиная с нуля, по мере роста производства они первоначально растут очень быстро, затем по мере дальнейшего увеличения объемов производства, начинает сказываться фактор экономии на массовом (масштабе) производства, и рост переменных издержек становится уже более медленным, чем увеличение продукции.

В дальнейшем, однако, когда вступает в действие закон убывающей производительности, факторов производства переменные издержки снова начинают обгонять рост производства.

Валовые (общие) издержки (ТС) представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства.

На графике (рис. 31) суммирование VC и FC означает сдвиг вверх линии VC на величину OС1 по оси ординат.

Неравномерное изменение валовых издержек приводит к тому, что меняются по мере роста объема производства и издержки на единицу продукции, или средние издержки.

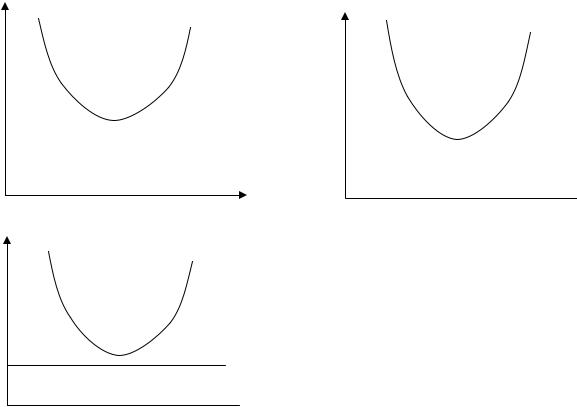

Средние издержки равны валовым издержкам, деленным на произведенное количество товара (АС=ТС : Q). Этот вид издержек имеет особое значение для понимания рыночного равновесия, поскольку предприниматель стремится из минимизировать.

Кривая средних издержек обычно имеет U – образную форму (рис. 32)

Сначала средние издержки весьма высокие. Это связано с тем, что большие постоянные издержки распределяются на незначительный объем продукции.

По мере роста производства постоянные издержки приходятся на все большее число единиц продукции, и средние издержки быстро падают, доходя до минимума в точке М.

118

C

|

|

АС |

|

|

AVC |

|

М |

|

|

• |

|

|

|

AFC |

0 |

Q1 |

Q |

Рисунок 32. Кривая средних издержек

По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому вследствие закона убывающей доходности кривая начинает идти вверх. Следует обратить внимание, что кривая средних издержек непосредственно зависит от кривых средних постоянных издержек (AFC) и средних переменных издержек:

FC

AFC= Q , (11)

где AFC – средние постоянные издержки; FC – постоянные издержки;

Q – объем произведенной продукции.

VC |

|

|

AVC= Q |

, |

(12) |

где AVC – средние переменные издержки; VC – переменные издержки;

Q – объем произведенной продукции.

Кривая средних издержек имеет большое значение для предпринимателя, поскольку позволяет определить, при каком объеме производства издержки на единицу продукции будут минимальными.

119

Водной и той же отрасли действуют не одинаковые, а совершенно разные фирмы с разными масштабами, организацией

итехнической базой производства, а значит, и с разным уровнем издержек. Сравнение средних издержек фирмы с уровнем цен дает возможность оценить положение этой фирмы на рынке.

Вусловиях совершенной конкуренции при любом сложившемся уровне цен существует своего рода «Внешний предел», при котором производители или вступают в данную отрасль, или же выталкиваются из нее. Повышение цены обуславливает появление новых фирм и сохранение старых.

Снижение цены приводит к тому, что предприятия с высоким уровнем издержек становятся убыточными и должны данную отрасль покинуть.

На рис. 33 (а, б, в) показаны три возможных варианта положения фирмы на рынке.

C |

А |

С |

С |

|

|

||

|

|

|

|

|

А |

С |

|

|

|

М |

|

|

|

|

|

Р |

|

|

|

Р |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

0 |

|

|

Q |

|

|

М |

|

|

|

|

|

||||

|

|

0 |

|

|

Q |

||

|

|

Рисунок 33 «а» |

|

|

Рисунок 33 «б» |

||

С |

А |

С |

|

|

|

|

|

М

Р

0 |

Q |

Рисунок 33 «в»

120