0721_Hairullina_Ekonometrika_ProdUroven_Praktik_2021

.pdfСправочно. Когда требуется принять во внимание какойлибо качественный признак, возникает необходимость введения фиктивных переменных, т.е. искусственно построенных переменных.

Очень часто их называют dummy variables — дамми-пере- менные, или просто dummies — дамми. Они указывают на ка- кие-то временные промежутки, группы стран или регионов, служат для обозначения принадлежности субъекта к той или ной группе. Как правило, при наличии или принадлежности к группе ставится 1, а при отсутствии данного признака – 0.

Таким образом, дамми-переменная - это всего лишь переменная, которая принимает только два значения: 0 или 1, другие значения исключены.

Например, мы исследуем потребление в зависимости от доходов населения. Очевидно, что, обнаруженное влияние, ставит перед исследователем вопрос о том, оказывает ли влияние на потребление пол, возраст, образование и множество других аспектов.

Безусловно мы можем оценивать данные уравнения в отдельности, например, внутри каждой категории, а затем исследовать отличия. Однако введение таких дискретных переменных позволяет оценить одно единое уравнение сразу по нескольким категориям. Поэтому для оценки качественного фактора преследуются следующие цели:

-оценивание отдельных регрессий для каждой категории, затем определяется значимость и оценка коэффициентов;

-оценка единой регрессии с фиктивной переменной и измерением степени влияния качественного фактора.

С учетом фиктивной переменной модель регрессии примет следующий вид:

41

Y = a0 + a1 * X + δ1 * D + ε,

где 1 - коэффциент, который характеризет в среднем разницу между показателем, характеризующим качественную сторону исслдеуемого объекта.

Требуется:

-построить линейную регрессионную модель.;

-проверить значимость коэффициентов уравнения и самого уравнения регрессии;

-построить регрессионную модель у по х с использованием фиктивной переменной по полу;

-проверить значимость коэффициентов уравнения и самого уравнения регрессии;

-вычислить коэффициенты детерминации для обычной модели и модели с фиктивной переменной;

-сделать выводы о целесообразности введения фиктивной переменной.

Справочно. Методические указания к выполнению:

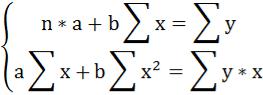

1. Для расчёта параметров а и b линейной регрессии ̂ =

a + b * x, следует составить систему нормальных уравнений:

.

Число наблюдений n =…..

Формат таблицы для выполнения необходимых расчетов (таблица 41).

42

Таблица 41

Данные для оценки регрессии

|

№ |

х |

у |

х2 |

у2 |

х*у |

|

|

|

Группа |

z (0 или 1) |

|

|

п/п |

|

|

|

по полу |

|

||||||

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

13 |

|

|

|

|

|

|

|

|

|

|

|

|

14 |

|

|

|

|

|

|

|

|

|

|

|

|

15 |

|

|

|

|

|

|

|

|

|

|

|

|

16 |

|

|

|

|

|

|

|

|

|

|

|

|

17 |

|

|

|

|

|

|

|

|

|

|

|

|

18 |

|

|

|

|

|

|

|

|

|

|

|

|

19 |

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Среднее значение рассчитываем по формуле:

̅= ∑ .

2. Среднее квадратическое отклонение рассчитываем по формуле:

= √∑( − ̅)2.

3. Рассчитываем дисперсию:

2 = √∑( − ̅)2.

4. Параметры уравнения рассчитываем по формулам:

.

43

.

.

5.Составляем уравнение линейной регрессии.

6.Рассчитываем коэффициент парной корреляции:

.

.

7. Рассчитываем коэффициент детерминации:

.

.

8. Рассчитаем значимость коэффициентов уравнения и самого уравнения регрессии.

Для этого проверим гипотезу Н0 о статистической незначимости уравнения регрессии и показателя тесноты связи. Для этого выполняется сравнение Fфакт и Fтабл значений по F-крите- рию Фишера.

Fфакт определяется по формуле:

где n – число единиц совокупности;

m – число параметров при переменных х.

Сравниваем с табличным значением Fтабл, делаем вывод о статистической значимости.

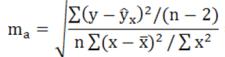

9. Для оценки статистической значимости отдельных коэффициентов регрессии используем t-статистику Стьюдента и рассчитываем доверительный интервал.

Число степеней свободы df = n – 2 = 18 и α = 0,05. Определим случайные ошибки ma, mb, mrxy:

.

.

.

44

Фактические значения t-статистики определим по форму-

лам:

.

.

.

.

t-критерий для коэффициента корреляции можно рассчитать следующим способом:

.

.

Сравним фактические значения t-статистики с табличными значениями.

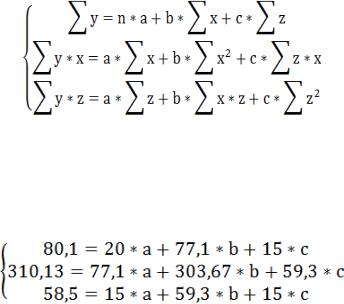

10. Введём в уравнение регрессии фиктивную переменную z для отражения принадлежности студента к группе, а именно: z = 1, для женщин и z = 0 для мужчин. Уравнение регрессии примет вид:

уxz = a + b*x + c*z + ɛ.

Используя метод наименьших квадратов для оценки параметров данного уравнения, получим следующую систему нормальных уравнений:

Ввиду того, что z принимает лишь два значения (1 и 0), Σz = n1 = 15 (число женщин), Σх*z =Σх1 =59,3 (сумма х по женщинам), Σz2 =Σz =15, Σy*z =Σy1 =58,5 (сумма у по женщинам).

Тогда система нормальных уравнений примет вид:

Решим уравнение регрессии и запишем его.

45

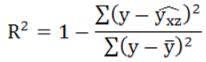

Рассчитаем коэффициент детерминации для данной модели по формуле:

.

Сравним значения по модели без фиктивной переменнной и с ней.

Значимость уравнения множественной регрессии в целом, так же как и в парной регрессии, рассчитаем аналогично предыдущей модели по F-критерию Фишера:

Сравним фактическое значение F-критерия и табличное. Рассчитаем значимость коэффициентов регрессии по t-

критерию Стьюдента.

Сравним величину t-статистики коэффициентов регрессии с табличным.

Определяем значимость уравнения и надежность для дальнейшего анализа и прогноза.

Задание 3.2.7

Исходные данные. Имеются результаты исследования зависимости производства растительного масла в зависимости от среднемесячного дохода домашних хозяйств и цены за литр продукта. Модель имеет линейный вид:

y= β1+ β2INCi+ β3PRICEi+Ɛi,

где INCi - среднемесячный доход домашних хозяйств,

руб.;

PRICEi – цена за литр растительного масла, руб.

Была произведена выборка из 8 450 домашних хозяйств, при которой RSS = 5 236 000. В представленной выборке оказалось, что 6 500 домашних хозяйств относится к городскому населению. Рассматривая отдельно домашние хозяйства городского населения RSS составил 4 188 800, а сельского – 1 047 200.

46

Требуется:

- определить, имеет ли смысл вводить фиктивную переменную, чтобы учесть такие качественные различия, как принадлежность домашних хозяйств к городскому и сельскому населению.

Справочно. Для оценки используйте тестовую статистику и предположение о гипотезе.

Задание 3.2.8

Исходные данные: имеются следующие данные, представленные в таблице 42.

|

|

|

Таблица 42 |

|

|

Исходные данные |

|

|

|

№ |

Y |

Х1 |

Х2 |

|

1 |

280,51 |

254,68 |

0,17 |

|

2 |

230,48 |

358,46 |

0,09 |

|

3 |

296,82 |

393,37 |

0,09 |

|

4 |

315,76 |

396,88 |

0,14 |

|

5 |

272,03 |

403,80 |

0,09 |

|

6 |

352,09 |

407,97 |

0,14 |

|

7 |

292,58 |

431,36 |

0,07 |

|

8 |

270,54 |

462,27 |

0,12 |

|

9 |

444,47 |

464,02 |

0,17 |

|

10 |

518,27 |

468,22 |

0,14 |

|

11 |

508,67 |

471,75 |

0,21 |

|

12 |

372,78 |

482,39 |

0,07 |

|

13 |

735,81 |

533,23 |

0,17 |

|

14 |

748,40 |

564,53 |

0,14 |

|

15 |

612,88 |

575,41 |

0,19 |

|

16 |

650,75 |

590,13 |

0,14 |

|

17 |

615,89 |

595,42 |

0,17 |

|

18 |

635,97 |

600,04 |

0,21 |

|

19 |

734,87 |

738,26 |

0,19 |

|

20 |

723,96 |

741,83 |

0,19 |

|

Требуется:

-проверить гипотезу о наличии гетероскесдастичности в линейной регрессии с помощью теста Спирмена на уровне значимости 0,05 и 0,01;

-построить график зависимости остатков от фактора Х.

47

4. Анализ временных рядов

Цель практического занятия: усвоить вопросы, связан-

ные с основными типами трендов и их распознаванием.

4.1.Изучаемые вопросы

1.Понятие временных рядов.

2.Циклические колебания.

3.Компоненты временного ряда.

4.Непрерывность и дискретность рядов.

5.Цель анализа временных рядов.

6.Понятие автокорреляции и авторегрессии временного

ряда.

7.Виды автокорреляции.

8.Выявление автокорреляции по критерию Дарбина-Уо-

тсона.

9.Методы коррелирования.

10.Проверка гипотез о коинтеграции.

4.2.Практические задания

Задание 4.2.1

Исходные данные. Имеются данные об импорте продовольствия в РФ в период с 2001 по 2019 годы, представленные в таблице.

Таблица 43

Импорт продовольствия в РФ

Год |

2001 |

2002 |

2003 |

2004 |

2005 |

Импорт продовольствия, млрд долла- |

|

|

|

|

|

ров США |

4,47 |

4,69 |

5,53 |

5,91 |

7,42 |

Год |

2006 |

2007 |

2008 |

2009 |

2010 |

Импорт продовольствия, млрд дол- |

|

|

|

|

|

ларов США |

8,23 |

10,78 |

13,59 |

10,28 |

13,58 |

Год |

2011 |

2012 |

2013 |

2014 |

2015 |

Импорт продовольствия, млрд дол- |

|

|

|

|

|

ларов США |

16,03 |

16,79 |

18,99 |

17,69 |

10,63 |

Год |

2016 |

2017 |

2018 |

2019 |

|

Импорт продовольствия, млрд дол- |

|

|

|

|

|

ларов США |

10,95 |

13,07 |

13,92 |

14,65 |

|

48

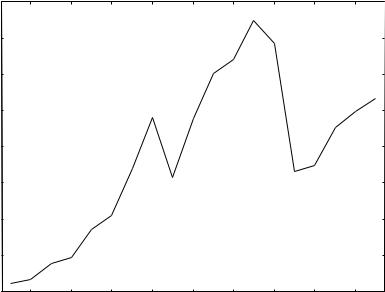

График временного ряда представлен рисунком 6.

import

20

18

16

14

12

10

8

6

4

2002 |

2004 |

2006 |

2008 |

2010 |

2012 |

2014 |

2016 |

2018 |

Рисунок 6. Динамика импорта РФ

Справочно. Временной ряд (ряд динамики) — это совокупность значений какого-либо показателя за несколько последовательных моментов или периодов времени. Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые условно можно подразделить на три группы:

1)факторы, формирующие тенденцию ряда;

2)факторы, формирующие циклические колебания ряда;

3)случайные факторы.

При наличии во временном ряде тенденции и циклических колебаний значения каждого последующего уровня ряда зависят от предыдущих. Корреляционную зависимость между последовательными уровнями временного ряда называют автокорреляцией уровней ряда.

Количественно ее можно измерить с помощью линейного коэффициента корреляции между уровнями исходного временного ряда и уровнями этого ряда, сдвинутыми на несколько шагов во времени.

49

Формула для расчета коэффициента автокорреляции имеет вид:

.

Аналогично можно определить коэффициенты автокорреляции второго и более высоких порядков. Так, коэффициент автокорреляции второго порядка характеризует тесноту связи между уровнями уt, и yt-2 и определяется по формуле:

.

Последовательность коэффициентов автокорреляции уровней первого, второго и т.д. порядков называют автокорреляционной функцией временного ряда. График зависимости ее значений от величины лага (порядка коэффициента автокорреляции) называется коррелограммой.

Требуется:

- рассчитать несколько последовательных коэффициентов автокорреляции, используя вспомогательную таблицу для расчета.

Таблица 44

Исходные данные для расчёта коэффициента автокорреляции первого порядка

t |

yt |

yt-1 |

− ̅ |

|

− ̅ |

( − ̅ |

( − ̅ |

2 |

( |

− ̅ |

|||

|

|

|

|

1 |

−1 |

2 |

|

1) |

|

||||

|

|

|

|

|

|

|

|

|

|

1) |

|

−1 |

2) |

|

|

|

|

|

|

|

( |

− ̅ |

|

|

|

|

|

|

|

|

|

|

|

|

−1 |

2) |

|

|

|

|

|

1 |

|

х |

|

х |

х |

х |

|

|

х |

|

х |

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

19 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

Среднее |

|

|

|

х |

х |

х |

|

|

х |

|

х |

|

|

50